挂牌时间七年有余,旗下拥有雅莎尔、复因等品牌的雅莎股份将告别新三板。5月6日,新京报贝壳财经记者获悉,珠海雅莎生物科技股份有限公司(以下简称“雅莎股份”)发布公告,拟申请公司股票在全国中小企业股份转让系统终止挂牌。财报显示,2024年,该公司实现营业收入1.26亿元,同比增长12.17%,归属于挂牌公司股东的净利润同比下滑26.31%至1304.84万元。

主打医用功效护肤,旗下三大品牌去年营收齐降

对于申请终止挂牌的原因,雅莎股份表示,主要原因是基于对其所在行业发展状况及自身战略发展的整体规划考虑,为更好集中精力做好经营管理,降低运营成本,提高经营决策效率,实现公司及股东利益最大化。“终止挂牌后,公司将全力聚焦主营业务发展,持续加强自身经营管理能力,提高产品创新力和市场竞争力,保持公司稳健发展。”

为保护异议股东权益,雅莎股份还承诺对异议股东所持公司股份进行回购,回购价格原则上不低于异议股东取得公司股票的成本价格(其中成本价格不含交易手续费、资金成本等,并需进行除权除息处理)和最近一期公司经审计的归属于挂牌公司股东的每股净资产价格孰高值为依据。

官网信息显示,雅莎股份的前身是成立于2009年的珠海市雅莎生物科技有限公司,2016年变更为股份有限公司;2018年,雅莎股份在新三板挂牌。目前主要从事医用护肤品、化妆品的研发、生产与销售,旗下主要品牌包括雅莎尔、复因、ZQ-II、雅奇等。

新京报贝壳财经记者搜索发现,该公司旗下四个品牌均开设了线上旗舰店。截至发稿,雅莎尔天猫旗舰店粉丝量为22.4万,商品售价在19元-819元,店铺内销量最高的是优惠前售价39元的“御龄修护悬油次抛精华液”,页面显示已售3万+;复因天猫旗舰店拥有粉丝27.2万,销量最高的商品是优惠前售价132元的“透明质酸钠修复凝胶”;ZQ-II品牌同样主打功效护肤,旗舰店粉丝量为2.9万;雅奇旗舰店内销量最高的是“熬夜光感修护面膜”,优惠前售价108元,共有超9000人付款。

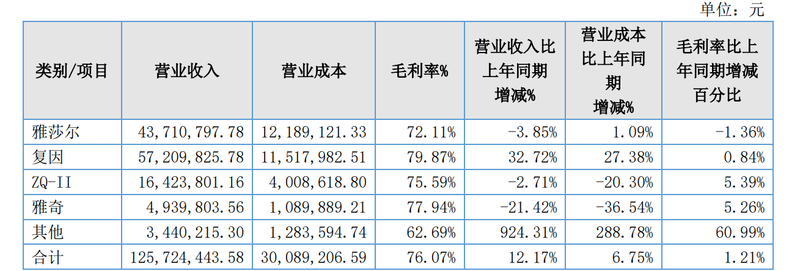

反映到业绩表现上,四个主要品牌中,仅复因的营业收入在2024年实现增长。

报告期内,雅莎尔品牌的营收同比下滑3.85%至4371.08万元,毛利率同比下降1.36%;ZQ-II品牌实现营收1642.38万元,较上年同期减少2.71%;受渠道优化策略影响,雅奇品牌营收同比下降21.42%至493.98万元;复因品牌则同比增长32.72%至5720.98万元,雅莎股份表示,复因品牌营业收入的增长“主要得益于公司重视渠道管控,有效维护市场价格体系,同步加大空白市场的开发力度以及渠道建设的投入。”

净利润连续两年下滑,前五大供应商采购额占比超六成

凭借在医美院线的布局,雅莎股份早期的业绩表现可圈可点。公开转让说明书显示,该公司主要采用经销商模式,其客户为各地整容医院、美容院等机构的代理商。2020年-2022年,雅莎股份的营业收入分别为6993.8万元、1.01亿元、9426.25万元,净利润分别达1583.73万元、1826.53万元以及1846.1万元,各报告期内净利润同比增幅为9.3%、15.33%和1.07%。

然而,随着市场上功效护肤品牌越来越多以及消费者对“轻医美”需求的转移,雅莎股份遇上了盈利瓶颈。2023年-2024年,该公司净利润连续两年出现下滑,分别为1770.79万元和1304.84万元,同比下滑4.08%和26.31%。

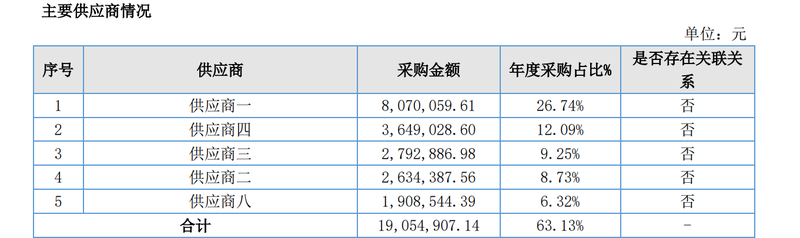

此外,新京报贝壳财经记者注意到,雅莎股份的化妆品主要依靠委外生产,“双方根据订单量、生产工艺确定产品加工费用。”这也在一定程度上增加了公司对供应商的依赖。

数据显示,2022年-2024年,该公司前五名供应商采购金额合计占采购总额的比例分别为63.81%、64.79%、63.13%,其中,2024年前五名供应商采购金额达1905.49万元,“供应商集中度较高,若合作关系出现问题,将对公司业务产生不良影响”,雅莎股份坦言,为应对供应商集中度较高的风险,公司已增加委外加工厂商,会逐步降低对单一外协工厂的依赖。

据雅莎股份透露,终止挂牌后将“提高公司产品创新力和市场竞争力”。过去一年,其研发费用为675.41万元,占营业收入的比例为5.37%,相比之下,销售费用大幅增长35.73%至5702.48万元,营收占比由上年同期的37.48%增至45.36%。由于“公司扩大营销投入,但是营业收入没有与销售费用同比例增加”,雅莎股份的营业利润同比下滑32.38%至1279.56万元。

还未登录

还未登录