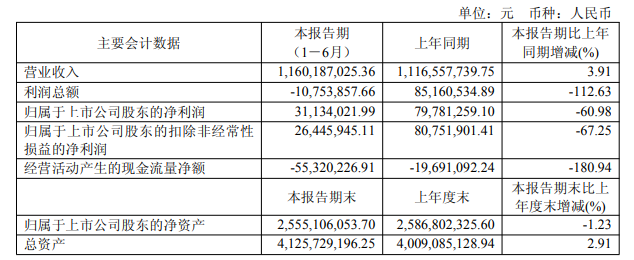

8月25日盘后,森林包装(605500)发布2025年中期业绩报告,公司实现营业收入11.60亿元,同比增长3.91%;归母净利润为3113.40万元,同比下降60.98%;扣非净利润为2644.59万元,同比下降67.25%。

货物出口业务出现多变的不确定状态,加上国内需求动能不足,对制造业的经营造成空前的困难。公司主营产品为浙江中南的制造业提供包装服务,因此也带来新挑战。

对于盈利能力走低,森林包装解释称,由于公司的“年产60万吨数码喷墨纸产业升级项目”部分产能初始投产需要调试磨合等因素,导致该项目在报告期内亏损6106万元,其中少数股东损益-2111.15万元,公司作为控股主体承担损益-3994.85万元。

森林包装坦言,上述项目部分产能投资,报告期出现较大金额的亏损,可能会继续亏损拖累经营业绩的风险。

此外,受控股子公司新投产项目、储备材料及待售产品增加影响,公司经营性现金流在去年同期为负的情况下,同比大幅减少180.94%至-5532.02万元。

公司的产能过剩的风险也暗藏隐忧。“绿色环保数码喷墨印刷纸包装智能工厂”的达产和“年产 60 万吨数码喷墨纸产业升级”项目投产后。公司的造纸和制包装制品两大产业的产能大幅上升。

森林包装表示,如果消费市场未能同步或稍快增长,该行业将存在一定的产能过剩的风险,将会对公司经营业绩产生不利影响。

材料价格波动方面,森林包装提示,公司的主要原纸、包装两个产业的原材料占总成本份额较大,如原纸的主要原料是废纸,占生产总成本的70%以上;纸包装主要原材料是原纸,占生产总成本的比例较大,公司原纸自供率约1/3,大部分依赖外部采购。

因此,废纸、原纸的价格波动将对公司的主营业务成本及经营业绩产生较大影响,且影响原纸的价格主要因素还是废纸。废纸的主要供应商为个人稳定性较弱,如果未来废纸收购价格大幅波动,公司的产品价格未能及时调整或调整力度不够,增加的成本未能及时向下游转移,将对生产经营产生不利影响。

公开资料显示,森林包装集团股份有限公司于2020年12月22日上市,公司主要从事包装用纸及其制品研发、生产、销售。主要产品为原纸、瓦楞纸板、水印纸箱、胶印纸箱、数码印刷纸箱等。

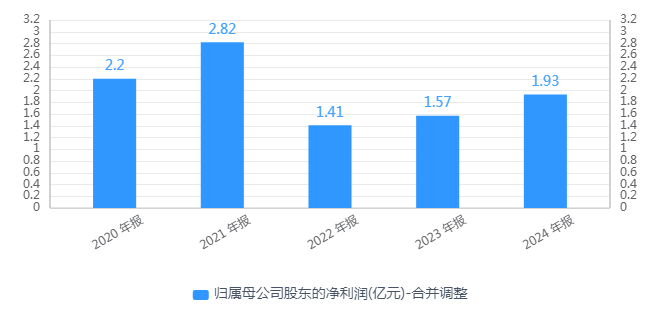

公司上市后归母净利润坐上“过山车”:2020年净利2.2亿元,2021年冲至2.82亿元高点;2022年又骤降至1.41亿元;2023年至2024年继续回升,但未重返巅峰。

还未登录

还未登录