①美股上半年大跌大涨下半年或将强势开局但能否持久?

美股隔夜收高,纳指与标普指数再创新高。在经历诸多逆风后,美股三大股指在6月和上半年均录得涨幅。7月通常是美股的强劲月份,但分析师提醒投资者注意宏观经济风险。一方面,“大而美”法案目前进入关键投票阶段,但前景不明,特朗普希望在7月4日前通过法案,该法案虽然有利于经济长期增长,但短期可能因增加赤字支出、提高债务上限等对市场产生负面影响。另一方面,7月9日“关税暂缓期”到期,关税问题将重新成为焦点,可能给美国经济、通胀和企业带来压力。此外,7月中旬开启的美股财报季也至关重要,“科技七巨头”预计将在7月底至8月初公布最新财报,如果业绩让投资者失望,将拖累市场。

评论员徐广语:历史数据显示,道指、标普500和纳指在7月的平均涨幅分别为1.5%、1.7%和0.9%,该月通常是美股表现强劲的时期。但需警惕政策与经济风险:1)如果“大而美”法案通过,美国财政部可能需大规模发债补充账户资金。2)关于关税延期的不确定性。3)关键数据:7月3日非农数据,7月15日CPI数据将影响通胀政策路径。

申万宏源证券研究所执行总经理钱启敏:下半年美股仍将以科技股表现为主导。

②特朗普:“不延期将给各国指定税率”高盛提醒美股财报季将受关税考验

上周,白宫新闻秘书和贝森特都透露关税大限或延期。上周日,特朗普明确表态称,无需延长即将到期的关税期限,将直接向数百个国家发函通知关税税率,不再一一继续进行贸易谈判。白宫国家经济委员会主任凯文·哈塞特周一表示,政府将在独立日后公布与多个国家的贸易协议,目前的重点是推动大规模税收和支出法案假期前在国会获得通过。美股第二季度财报季将于7月中旬开启,高盛分析师David Kostin称,受特朗普关税影响,企业利润率将迎“大考”。虽大部分关税成本预计转嫁给客户,但若企业承担更多,利润率将承压。近期企业初步业绩表现不一,如通用磨坊发布悲观预测,耐克则声称减轻关税影响。高盛预计,第二季度美股企业利润增长将大幅放缓,每股盈利预计仅增长2.6%,为两年来最小增幅,11个板块中仅6个预计实现盈利增长。尽管对财报业绩预期不乐观,但Kostin对美股走势有信心,高盛调高了标普500指数目标。

评论员徐广语:预计标普500指数第二季度盈利的同比增长幅度将从第一季度的12%骤降至4%,创两年新低。盈利承压的主因是关税导致的利润率收缩。成本转嫁能力成为关键。消费者承担有限,实际转嫁幅度可能低于预期,剩余成本或由企业自身消化。企业能否维持资本支出计划(尤其科技巨头在AI和数据中心领域)将成为市场情绪风向标。

申万宏源证券研究所执行总经理钱启敏:4月份开始的“对等关税”风波效应将在企业财报中逐渐显现。

③苹果、Meta、谷歌……谁将成人形机器人时代“安卓系统”赢家

全球人形机器人市场迎来爆发前夜,科技巨头们纷纷布局开源机器人模型和工具,争夺生态主导权。摩根士丹利研报显示,苹果、Meta、谷歌、华为等在过去一个月相继发布开源机器人模型和工具,将AI工具扩展到物理世界,试图吸引并深度绑定开发者。各种商业化部署也在提速,富士康、英伟达、亚马逊、现代汽车、特斯拉等均有相关计划。大摩报告称,到2050年,全球人形机器人市场年收入可达5万亿美元,累计采用量达10亿台,这一规模大约是2024年全球20大汽车制造商总收入的两倍。中国在人形机器人领域优势显著,政府支持力度空前,投资基金规模达1870亿元人民币。

评论员徐广语:人形机器人“安卓系统”是推动行业标准化的关键基础设施,其核心价值在于通过开源架构降低开发门槛,加速应用生态繁荣。当前谷歌Gemini Robotics、华为CloudRobo等平台已展现跨硬件适配能力,但面临物理智能瓶颈与协议碎片化挑战。未来主导者需平衡技术开放性与商业可持续性,中国产业链或成破局变量。该系统的成熟将决定人形机器人能否复刻智能手机的普及轨迹。

申万宏源证券研究所执行总经理钱启敏:人形机器人的突破点在于技术和场景,未来陪伴式人形机器人将是核心。

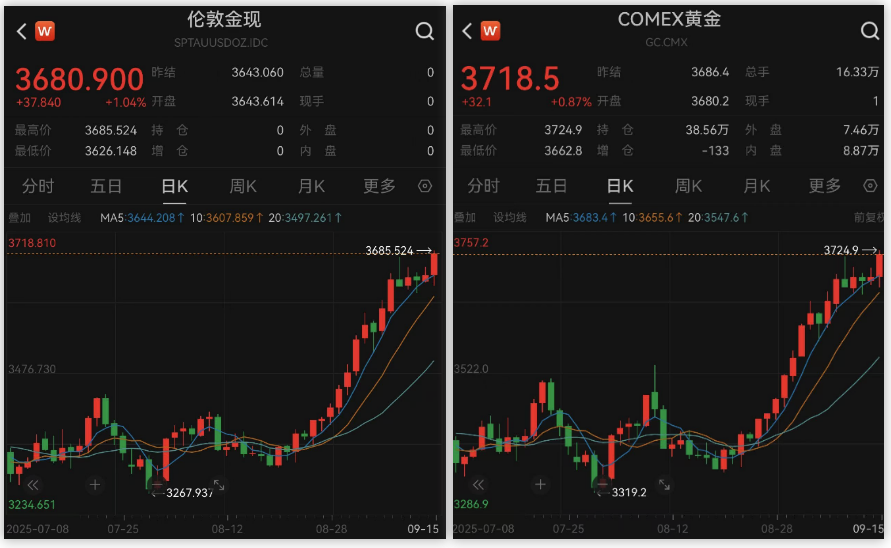

④全球黄金市场现分歧亚洲买家还在扫货时美国投资者开始卖金套现?

有迹象显示,尽管亚洲买家仍在马不停蹄地扫货黄金实物资产,但曾热衷购买金条和金币的美国人如今却在高位试图套现。美国黄金市场出现供过于求状况,金条金币溢价降至六年最低,部分卖家甚至需付费才能脱手。过去三年,北美和西欧需求持续下降,而世界其它地区普遍上升,去年两者差距创2014年有记录以来最大年度差距,今年一季度仍由美国市场抛售驱动。市场人士分析,美国投资者对特朗普关税政策、政府债务和地缘政治紧张局势风险的担忧减轻,且在金价上涨后获利了结。而与此同时,亚太地区对金条和金币需求强势增长,中国市场同比增长12%,韩国、新加坡、马来西亚和印度尼西亚涨幅超30%。花旗策略师称,亚洲投资者因对本国货币贬值担忧,将黄金视为首选资产。国际金价的未来走势存在较大不确定性,多空因素交织,投资者需密切关注地缘政治局势、美联储政策以及市场情绪的变化。

评论员徐广语:地缘局势缓和,市场避险情绪快速降温,黄金作为避险资产的吸引力显著削弱。中东冲突缓和导致黄金ETF单周净流出19吨,为7个月来首次月度净流出。金价4月触及3509美元历史高点后,投机性多头持仓创纪录。金价跌破3350美元关键技术支撑位后,高频交易占比达88%,算法止损指令引发“多杀多”效应。市场押注9月降息概率达78%,若年内降息50基点,黄金有望回升。新兴市场“去美元化”趋势形成长期支撑。

中信建投研报:在下半年贸易缓和、复苏交易的判断下,黄金的短期利多不算明显,若叠加全球股市走强、俄乌冲突缓和等事件,风险偏好回升,在历史高位的金价不排除大幅回撤。

申万宏源证券研究所执行总经理钱启敏:国际金价的上涨势头已渐入尾声,此时追高恐面临风险。

⑤OPEC+连续三月增产中东停火国际原油市场因供应过剩担忧大幅下跌

周一国际油价下跌。油价已回落至6月13日以色列首次袭击伊朗之前的水平附近,油价本季度料跌9%。OPEC+八个核心成员国连续三个月大规模增产,每月增产41.1万桶,远超预期。沙特积极推动增产,旨在夺回被美国页岩油企业占据的市场份额。自4月以来,主要成员国已增产137万桶/日,回补近62%的此前减产幅度。俄罗斯态度转变,支持进一步增产。此外,以色列与伊朗达成停火协议,缓解了市场对霍尔木兹海峡封锁的担忧,导致油价暴跌。市场焦点从地缘供应中断转向结构性供应过剩,重新定义油价定价逻辑。

评论员徐广语:近期原油市场剧烈波动主要由中东地缘冲突主导,6月因伊以冲突油价单日暴涨13%,停火后又暴跌12%。但长期看,OPEC+持续增产(3个月累计超120万桶/日)叠加美国关税抑制需求(IEA下调2025需求增速至72万桶/日),基本面不支持持续上涨。技术面显示油价已跌破页岩油成本线(65美元),未来或维持弱势震荡。

方正中期期货:OPEC+将持续增产令油价承压,但油价在连跌后有一定修复需求。操作上短线暂时观望,后市仍可把握逢高做空机会。期权方面,建议卖看涨。

申万宏源证券研究所执行总经理钱启敏:油价的涨跌,归根结底取决于供需双方是否能够达到平衡匹配。

还未登录

还未登录