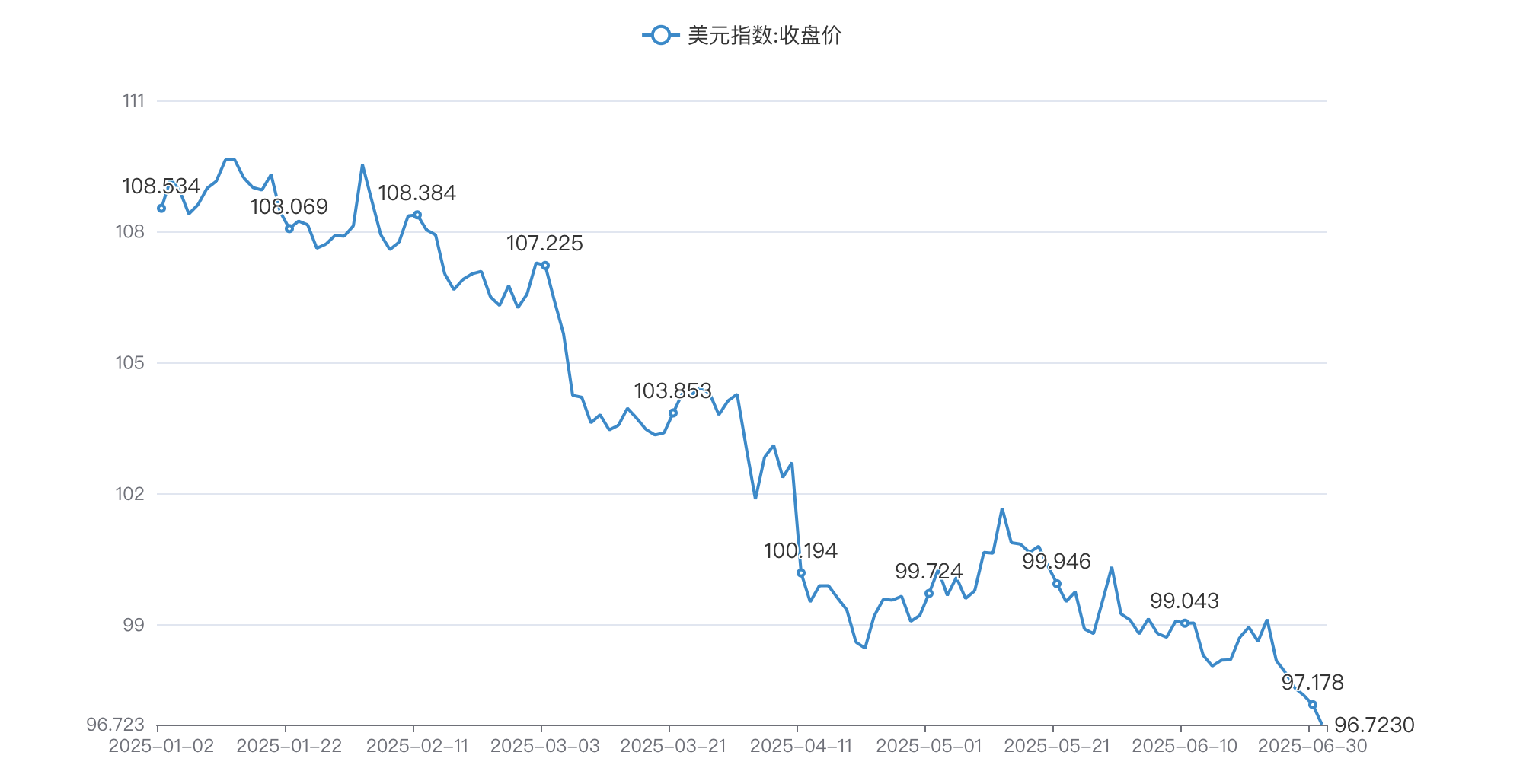

新华财经上海7月1日电(葛佳明) 2025年以来,全球外汇市场围绕着地缘政治博弈及美国政府政策的不确定性展开交易,美元指数在多重利空的影响下跌10.72%,创下1973年以来同期最大跌幅,引发美元霸权是否进入“黄昏时分”的讨论。

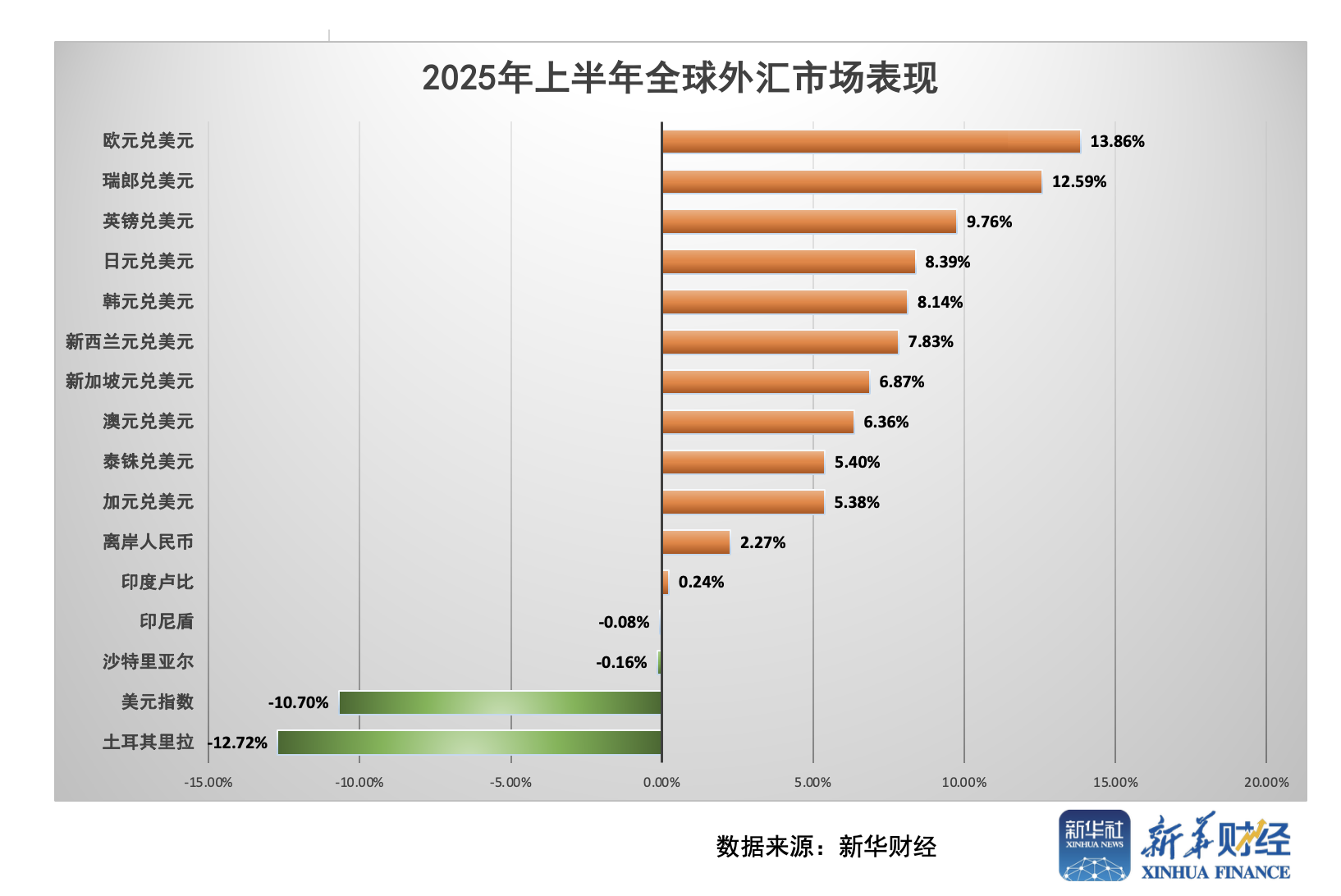

非美货币多数上行,瑞士法郎、欧元、英镑和日元四个货币表现出色,其中,欧元兑美元2025年上半年累计涨幅达到13.86%;瑞郎兑美元涨幅达到12.59%;英镑兑美元涨幅逼近10%;韩元和日元涨幅均达到8%;人民币走势稳健,保持偏低波动,离岸人民币上半年累计涨幅达到2.27%,人民币对美元中间价累计升值298点。

当地时间6月30日,美元指数尾盘跳水,失守97关口,刷新2022年3月以来新低,2025年上半年美元累计跌幅超过10%,为1973年自由浮动货币时代开始以来最差开局。

巴克莱银行外汇及新兴市场宏观策略师张蒙在接受新华财经采访时表示,因美国关税政策的不确定性,美元走势围绕着关税风险、财政风险、美国资产吸引力以及美元对冲比例等多个方面展开交易,上述原因使得美元走势承压。

“市场预期特朗普政府所偏好的宽松货币与财政政策将导致实际利率显著下降,从而导致美元走软。”张蒙解释称,根据其观察,部分资金流出美国资产并流向了欧洲等其他大型经济体。

美国商品期货交易委员会(CFTC)最新数据显示,6月24日当周,投机性资金做空美元的规模达到2023年7月以来的最高水平。机构分析师普遍认为,自今年年初以来,美元指数大幅下跌,全球投资者开始重新审视美元在其投资组合中的配置。

张蒙认为,需要注意的是,资金流出美国资产的趋势尚不具有广泛性,也不一定具有可持续性。此外,尽管美元资产有明显的波动,但从历史上看,此次资金外流在仍相对温和,且已趋于稳定。近期美股反弹以及美债波动减弱也可以看出市场情绪趋于稳定。

近期美元“跌跌不休”的背后或在于投资者选择提高美元对冲比率。张蒙称,市场并未明确找到替代美元资产的方案,也不再愿意承担汇率风险,因此更倾向于通过外汇市场来调整美元敞口。

包括摩根士丹利和高盛在内的多家机构在报告中表示,从货币利率交叉互换这一指标来看,在强烈的对冲需求推动下,通过外汇掉期市场对冲美元风险的成本变高。高盛集团全球回购交易主管理查德·钱伯斯(Richard Chambers)认为,海外投资者仍将持续增加货币对冲比例,因此美元走弱、以外汇对冲形式购买美债等现象将持续上演。

考虑到美国财政压力,分析师均表示,2025年下半年,美元汇率或仍会受到多重利空的袭扰。中金公司认为,下半年海外投资者对于美元资产的风险分散操作将持续,这或导致美元进一步下行。这些利空既包括美国关税的不确定性对美国经济预期的影响,也包括市场对美债担忧增加以及亚洲国家持有美元的主体套息交易平仓带动的汇率升值。种种不确定性之下,持有美元资产的资金需要分散风险,他们或减持美元资产,再平衡到其他币种,或增加外汇套保率,这都将导致美元的进一步下行。

富达国际基金经理对新华财经表示,各国央行寻求外汇储备多元化,传统贸易与供应链格局被重新审视。尽管美元仍是全球金融体系的重要角色,但随着结构性因素影响增加,预计未来美元将进一步走弱。

“长期而言,美元指数强弱与美元在全球外汇储备中的占比有较高的正相关性,两者仅在1980年代沃尔克大幅加息时有显著背离。”兴业研究认为,2000年后,全球开启新一轮“去美元化”进程,不过节奏较1970年后更为缓和。随着全球储备资产多元化,美元指数仍有进一步贬值空间。以当前美元储备资产占比来看,美元指数支撑约为87到95。

摩根士丹利也对美元前景发出警示,预测随着美联储降息举措生效,美元在未来一年将大幅贬值。该行预计美元指数可能下跌9%,2026年同期将跌至91点左右。

欧元还能涨吗?

在2025年上半年,因美国经济与政策波动性加大,欧元取代美元成了更具有避险属性的货币。一方面,今年3月,德国推出财政刺激计划之后,市场对欧元区经济的增长前景明显转向乐观;另一方面,5月下旬至今,随着美国经济数据的逐步转弱以及市场对美国财政状况的担忧攀升,美元疲软使得欧元再次涨至年内高点附近。

新华财经汇总发现,多家机构均认为,2025年下半年,欧元兑美元继续受美联储政策立场的影响,欧元中长期结构性看涨动力依然存在,但进一步释放需要新的驱动因素,欧元兑美元将在2025年年底或未来12个月内升至1.20美元。

中金公司表示,如果今年第三季度后,市场对欧洲央行进一步的降息的预期可能会和对美联储“不急于降息”的预期形成对比,那么货币政策的分化可能会在一定程度上限制欧元继续走高的幅度;不过进入四季度后,随着美联储开始下一次降息,而欧洲央行逐步接近其降息周期的终点,进而可能带动欧元展开了一轮反弹。预计2025年下半年欧元兑美元可能维持在1.10-1.16的区间。

国泰君安国际分析师詹春丽认为,欧元后续走势仍具备支撑:一方面,市场已充分定价欧央行降息预期,只要经济与就业有改善,欧元就将保持韧性;另一方面,欧股企业盈利向好带来资本流入,德国财政扩张政策转向也将强化欧元基本面。下行风险主要源于美国关税政策的反复以及欧元区结构性改革成效有待验证。预计欧元下半年将保持较强水平,目标区间为1.08-1.18。

张蒙则认为,欧元汇率可能再次升至1.20-1.25区间。但需要注意的是,远期合约或让欧元走势承压,与此同时,关税政策或导致欧洲贸易条件恶化,一旦欧元汇率接近1.20-1.25区间,其对冲的风险收益比将迅速恶化,中期来看欧元兑美元汇率将重新回落至1.15或更低。

部分亚洲货币对美元或存在超额上涨机会

分析师表示,在美元持续走弱的背景下,部分亚洲货币对美元存在超额上涨机会。亚洲经济体的机构、个人和企业在过去美联储大幅加息的几年普遍积累了较多的外汇套息头寸。这类头寸在面临美元汇率预期波动时往往容易因估值波动而增加资产减持或套保的卖出压力,从而加剧美元汇率的贬值。

从日元来看,美元的强弱也是影响美日汇率的关键,2025年下半年若为弱美元的环境,届时日元相较美元也更容易升值。但也有观点认为,日元汇率缺乏长期支撑的基础。首先,日本央行推进货币政策正常化的进程可能面临极大阻力。其次,是对日本经济衰退的担忧。无论贸易谈判的结果如何,关税都会给日本经济蒙上阴影。预计美元兑日元汇率的长期波动区间可能在137-145。

中金公司认为,2025年下半年日元的汇率中强弱因素并存,美日汇率或在140-145附近的区间波动。日元走强的因素主要在于日本央行加息的可能性以及美日两国避免过弱日元的态度。但另一方面,日美的贸易谈判、国际收支层面日元结构性流出等因素则促使日元贬值。

从人民币走势看,人民币后续走势与美元前景息息相关,未来人民币汇率定价框架需要充分重视美元信用这个变量,人民币汇率稳步升值的方向将较为明确。

中信期货表示,下半年人民币汇率的走向与节奏或取决于三方面因素,一是外部美元指数方向性演绎以及亚系货币波动对人民币的影响;二是内部来看,财政政策边际变化;三是企业结售汇行为与央行中间价调控相关,下半年人民币汇率或呈稳中有升局面,运行区间或在 7.05-7.25,贬值空间有限,关注其升值机会。

还未登录

还未登录