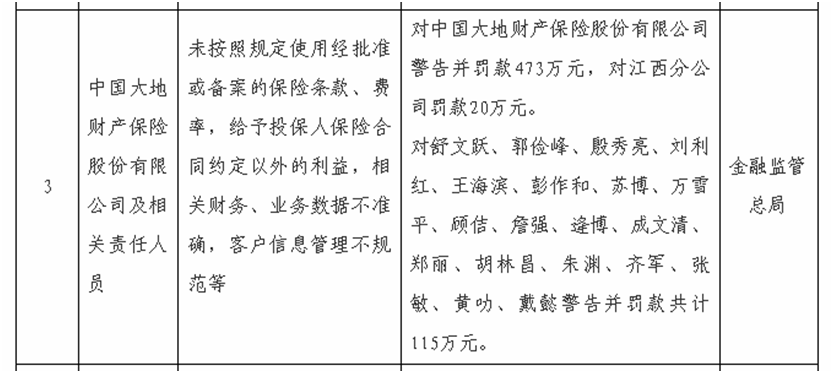

8月1日,国家金融监督管理总局对外公示行政处罚详情,中国大地财产保险股份有限公司(以下简称“大地财险”)因存在未按规定使用经批准或备案的保险条款与费率等多项违规情形,且相关责任人员需承担对应责任,二者合计被处以608万元的高额罚款。

事实上,大地财险在今年已非首次面临监管处罚,无论是罚单的频次还是罚款金额,都足以引发市场关注,人们也难免疑惑,这家险企到底出了什么状况?

高频违规、高额罚款背后的合规困局

回溯过往罚单,今年以来大地财险违规受罚的情况屡见不鲜。

7月30日,国家金融监督管理总局浙江监管局披露,大地财险萧山中心支公司因给予投保人保险合同约定以外的保险费回扣或其他利益,被处以22万元罚款,相关责任人郑舟忠也受到警告及7万元罚款;更早之前的7月7日,大地财险浙江分公司就因同样的违规行为,被浙江监管局罚款22万元,时任总经理助理郭军、副总经理宋涛分别被警告并罚款7万元。

6月16日,克拉玛依金融监管分局发布的处罚信息显示,大地财险克拉玛依支公司因财务、业务数据不真实,还利用保险业务为他人牟取不正当利益,被罚款37万元,责任人李勇被警告并罚款8万元。6月9日,大地财险天津市津北支公司因未按规定使用经批准或备案的保险条款费率,被国家金融监管局天津分局处以42万元罚款。

时间再往前推至5月23日,大地财险平凉中心支公司与鄂尔多斯中心支公司,双双因委托无资质机构销售保险,分别被当地监管部门罚款5万元与25万元;5月26日,大地财险山东分公司因未按规定使用备案保险条款、给予合同外利益、委托无资质机构销售保险以及委托医护人员销售健康保险产品等多项违法违规行为,被警告并罚款52万元。

而在2025年一季度偿付能力报告摘要中,也披露了大地财险在多地分支机构受罚的情况。其在广东、吉林、西安、甘肃、黑河、内蒙古等地区的10个分公司,因各类基础性问题,合计领罚约230万元,其中1名责任人甚至被给予禁止进入保险行业10年的严厉处罚。

纵观大地财险今年一系列受罚事件,其违规缘由主要集中在条款费率使用不合规、向投保人提供合同外利益、财务与业务数据真实性存疑以及销售环节合规性缺失等老大难问题上。这些问题如同顽疾,长期困扰着公司的健康发展。

事实上,大地财险并非今年才开始频繁遭遇监管处罚。回顾2024年,据不完全统计,该公司全年累计收到超50张罚单,受罚频率和金额都不容小觑。而进入2025年,密集罚单依旧接踵而至。

值得注意的是,大地财险在2024年年报中曾明确表示,将“加强分公司风险管理委员会建设,深化风控合规垂直化管理”,足见其对合规问题已有所察觉,并试图做出改变。然而,现实却给了理想沉重一击。从今年接连不断的罚单来看,公司在落实风控合规管理方面,与预期目标相差甚远,内部管理和执行环节存在着严重的漏洞。这不禁让人对其后续的整改措施与合规经营之路充满担忧。

风险综合评级下调

消费投诉压力增大

从大地财险一季度偿付能力报告可见,该公司2024年四季度风险综合评级为BB类,相较于2024年三季度的BBB类出现下降。对于评级下滑,大地财险在报告中解释称,核心原因并非公司整体风险水平发生明显波动,而是公司在行业内的评分排名有所后退。

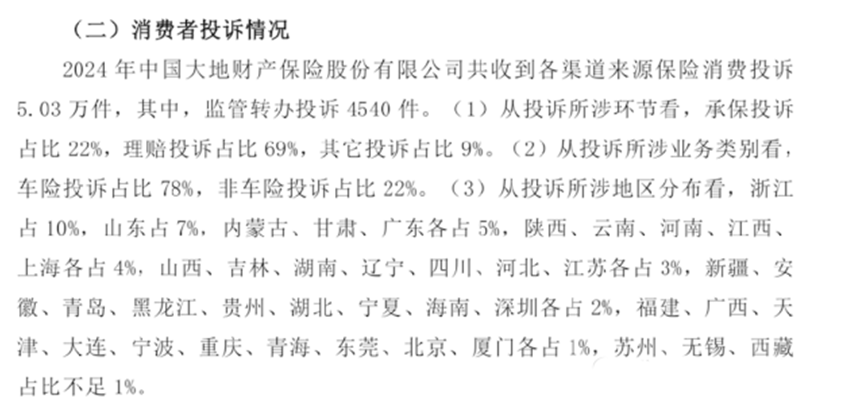

与此同时,大地财险面临的消费投诉压力同样值得警惕。数据显示,2023年该公司接收的保险消费投诉量为3.47万件,到2024年这一数据攀升至5.03万件,同比增幅超45%。其中,车险领域始终是投诉高发区,2023年车险投诉占总投诉量的74%,2024年这一占比进一步升至78%。

在理赔相关投诉方面,2023年此类投诉尚未从业务流程投诉中单独拆分统计,而2024年理赔投诉占比已高达69%。这一变化清晰表明,理赔环节已成为大地财险与消费者产生矛盾的核心领域。当前,定损争议、赔付效率低下、拒赔理由合理性存疑等问题频发,不仅直接损害了消费者的合法权益,也对公司的市场声誉造成负面影响,进而可能制约其后续业务的健康发展。

在大地财险2024年信息披露报告中,有一项内容格外引人关注:在最近一轮银行保险机构公司消保监管评估里,该公司最终被评定为二级C类。

依据《银行保险机构消费者权益保护监管评价办法》,大地财险评级处于二级,意味着大地财险在消费者权益保护工作方面,于行业中处于中等位置。从积极面来看,其消费者权益保护工作的组织架构相对合理,各类工作机制大体上能够确保在多数经营管理及业务环节中,贯彻落实消费者保护理念与要求。然而,这一评级也暴露出公司存在的问题。这一评级结果意味着大地财险的消费者权益保护工作存在一定不足,亟待改进。后续大地财险如何优化完善,提升消保工作质量,值得持续关注。

业绩波动,排名下滑

作为中国再保险(集团)股份有限公司(下称“中再集团”)旗下独有的财险直保主体,大地财险在行业内有着特殊的战略定位。这家险企于2003年正式成立,总部设立在上海。成立之初,大地财险便为自身发展制定了“一年打基础,两年见成效,三年上台阶”的阶段性规划,凭借对这一规划的坚定践行,以及稳健的经营风格、高效的执行效率,在竞争激烈的财险市场中迅速脱颖而出,积累了初期的市场份额与行业口碑。

在后续的发展进程中,大地财险不断实现突破:2007年,距离成立仅四年,公司保费收入成功突破100亿元,达成了发展史上的首个重要里程碑;2016年,保险收入持续增长,顺利突破300亿元,业务规模实现量级提升;2024年,大地财险的保费收入再度迎来关键突破,正式跨越500亿元门槛,展现出其在财险领域持续深耕的成果。

但在如此亮眼的业绩背后,近期不仅深陷监管处罚的漩涡,业绩表现同样令人忧心忡忡。

自2020年起,公司便麻烦不断,先是卷入武汉金凰假黄金案,紧接着又在天津信托、安信信托、四川信托等一系列事件中受到牵连,与此同时,内部还频繁发生人事变动。这些不利因素相互交织,犹如沉重的枷锁,将大地财险拖入了发展的泥沼,使其陷入了一段停滞不前的艰难时期。

从财报披露的数据来看,2020~2023年期间,大地财险的保费收入增长态势显著放缓,四年间整体规模仅实现小幅提升:2020年保费收入为424.98亿元,2021年同比回落至388.56亿元,2022年虽有所回升至413.84亿元,但增长幅度有限,2023年进一步增至443.91亿元——四年累计增长不足20亿元。直至2024年,该指标才出现较为明显的突破,攀升至465.45亿元。

与之相对应的总营收表现同样不容乐观。2020~2023年,大地财险总营收分别为457.65亿元、419.98亿元、418.69亿元、457.96亿元,整体呈现“先降后稳、波动起伏”的特征,未形成清晰的上升趋势;直至2024年,总营收才随保费收入同步改善,增长至474.98亿元。

盈利空间方面,大地财险同样面临着严峻的挑战。在2019~2021年期间,公司净利润持续下滑,从2019年的16.48亿元骤减至2020年的4.08亿元,到了2021年更是仅剩3.17亿元,短短三年时间,净利润下降近13亿元,盈利能力急剧减弱,下滑态势清晰明了,这无疑给公司的未来发展蒙上了一层厚重的阴影。

在竞争方面,身处头部财险公司占据主导地位的市场格局中,大地财险的发展之路面临着不小的竞争压力与挑战。从整个财险市场的保费规模分布来看,大地财险与行业内稳居“第一梯队”的“老三家”差距显著——人保财险、平安财险、太保财险作为行业主导力量,在2024年保费收入分别达到5380.55亿元、3218.21亿元、2032.49亿元,大地财险的保费体量与之相比,仍有较大追赶空间。

而在竞争更为激烈的第二梯队内部,大地财险的“财险老六”排位也面临着直接威胁。同为第二梯队的阳光财险,2024年已实现478.21亿元的保费收入,与大地财险的保费差距缩小至不足30亿元,二者之间的排位竞争正处于胶着状态,大地财险的市场位置随时可能面临变动。

整体而言,大地财险正面临合规、口碑、业绩与竞争的多重挑战:年内合规罚单频发,风控承诺未落地且风险评级下滑;消费投诉激增,理赔矛盾突出,消保评级平平;2020年后业绩增长停滞、盈利缩水;市场上既与头部险企差距明显,又受第二梯队对手紧逼。这家中再集团旗下的老牌险企,能否靠有效整改突破困局、重回稳健发展,值得关注。(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

还未登录

还未登录