在低度酒赛道格局重塑的激荡周期,预调鸡尾酒RIO锐澳(下称“锐澳”)正站在品类命运的十字路口。

近几年,锐澳母公司百润股份业绩经历了从“宅经济”红利下的高光时刻到增长失速的转变。

今年,百润股份的业绩压力更为显著,8月26日百润股份披露的半年报数据显示,2025年上半年百润股份的营业总收入为14.89亿元,同比下滑8.56%;归母净利润3.89亿元,同比下降3.32%;扣非后的归母净利润为3.56亿元,同比下滑了9.04%。核心因素依然在于主营业务预调鸡尾酒的竞争位势塌陷与增长断点。

从主营产品来看,占比88%的酒类产品营收为12.97亿元,同比下滑9.35%;而在2024年展现出较强经营韧性的香料香精板块,这半年来也趋于乏力,营业收入比上年同期下滑3.91%至1.69亿元,占总营收的12%。

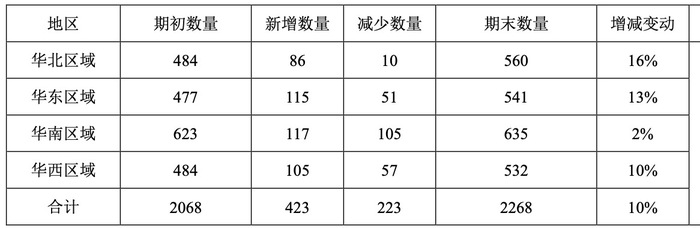

在经历了2024年经销商网络调整收缩后,百润2025上半年重启渠道扩张步伐。截至6月30日,公司在全国的预调鸡尾酒经销商总数达到2268个,较去年年末净增约10%。其中,华北地区增幅最为显著,达到16%,目前拥有560个经销商。

区域市场表现方面,华北和华西市场面临较大挑战。华北市场营收2.31亿元,同比下降21.43%;华西市场营收2.19亿元,同比下降23.05%。尽管这两个区域经销商数量分别实现16%和10%的环比增长,但营收表现尚未同步改善,可见所面临的市场需求挑战较为显著,短期内渠道效率和经销商盈利能力难免承压。

持续的业绩波动下,是百润主要增长引擎——锐澳所面临的双重夹击:品类内生动力衰减的严峻挑战,和消费价值迁移的颠覆性冲击。

主力产品锐澳:高增长光环褪去,内外压力渐显

锐澳作为国内预调鸡尾酒市场的启蒙者与绝对龙头,曾凭借低酒精度、高颜值包装和“微醺”概念,精准捕捉年轻消费群体,连续多年市占率第一,是百润股份的绝对营收支柱。然而,近两年来其增长势头急转直下。

在较弱的消费场景下,定位为“悦己微醺”的锐澳,其价格带相较于啤酒缺乏性价比优势,消费频次和场景受到挤压。同时,跨品类替代竞争白热化,是锐澳面临的最主要外部挑战。啤酒高端化浪潮下,五粮液、珍酒等白酒品牌纷纷进军精酿啤酒市场,以其更强的酒精感和社交属性成功分流追求“微醺”的消费者。

一位曾在多家分店工作的7-11便利店店员向界面新闻分享,在他的观察下,店中啤酒销售频次和销量占比最高,其次是威士忌等进口烈酒,而锐澳预调酒的购买频率相对较低。在购买锐澳的顾客中,选购“强爽”系列的较多。

另外,多元化低度酒饮也在近两年迎来爆发,如梅酒、果酒、茶酒、无醇啤酒等,凭借“低糖、低脂、无添加”、“健康、自然、个性化”等新概念,精准切中新一代消费者需求,持续分走锐澳所主导的“低度甜酒”市场份额。锐澳虽也已推出0糖鸡尾酒,但曾经高密度营销留给消费者的固有印象较深,健康化声量和效果不及新兴竞品。

面对增长瓶颈,锐澳今年夏天推出果冻酒新品,以0糖、含真实果汁和3-4%酒精度,以及果冻口感为卖点,试图将“微醺”体验融入更随性的零食消费中。不过,这一创新仍然面临着消费动机模糊等挑战。虽展现出锐澳寻求破局的努力,但其究竟能为业绩带来多少实质贡献,仍需打上一个问号。

销售渠道方面,今年上半年,线下渠道占比超89%,营收同比下降了9.63%;线上渠道占比约11%,营收同比小幅下降了0.57%。

在线上消费火爆的新零售模式下,锐澳的线上渠道营收占比却长期徘徊在低位。可以说是在其预调鸡尾酒品类特性与电商竞争逻辑多重因素交织下的,不可避免的结果。

从消费行为看,锐澳的核心场景依赖即时性情绪触发,如便利店冰柜前的视觉刺激、聚会场景的临时需求,或悦己情绪的突然“上头”,而这种冲动购买与电商的目的性采购模式存在错位。

锐澳的即饮销售占比始终较低,今年的半年报中,即饮部分甚至已经不属于主要销售渠道之一。云先生经营着两家民谣酒吧,他的店内以自调酒和瓶装啤酒零售为主,明确表示并未考虑引入锐澳预调鸡尾酒。他对界面新闻解释道,一方面,鸡尾酒本身受众基础相对狭窄,既不如啤酒那样深入日常饮酒习惯,也不像威士忌拥有成熟的爱好者群体。另一方面,自调鸡尾酒毛利可观,相比之下,预调鸡尾酒对酒吧的进货驱动力很弱。

另外,中国主流的“佐餐饮酒”场景也与锐澳的产品特性之间存在错位。“国内消费者普遍习惯‘边吃边喝’。现在很多酒吧也兼具餐吧功能,靠餐饮带动酒水,比如烧烤配啤酒。”云先生分享道,“但对预调鸡尾酒来说,缺乏适配这种主流场景的产品和模式”。

他还观察到,在消费鸡尾酒的顾客中,相当一部分购买动机是“拍照打卡”。然而,预调鸡尾酒在视觉呈现上也相对较弱,失去了这一关键吸引力。

不过,云先生对百润推出的本土威士忌品牌崃州表现出了浓厚兴趣。

新业务:威士忌的远水与近渴

在锐澳增长趋缓、费用压缩空间有限的局面下,百润将战略重心转向培育“第二增长曲线”——大力投入以威士忌为核心的烈酒业务。

根据百润今年一季度财报披露的信息,其烈酒板块已完成前期筹备,转入实际运营阶段,且开始实现少量营业收入。今年3月,首款“百利得”单一调和威士忌顺利面市;6月,定位更高端的“崃州”单一麦芽威士忌系列产品也正式发布。6月15日,百润旗下的崃州蒸馏厂正式完成灌注其第50万支陈酿桶,并计划在未来4至5年内完成实现100万桶原酒储备。

银河证券认为,百利得和崃州品牌,前者倾向于快消瓶装,价位对标大众消费;后者则更注重风味和制工艺复杂度,定价更高。两品牌并行不悖,试图抢占不同细分市场,互补性强。

威士忌行业研究者石席从品类文化角度对界面新闻指出:锐澳的短板在于缺乏文化根基,当产品的新鲜感消退或年轻消费偏好转移时,这种文化深度的缺失将直接导致其吸引力难以持续。

而这一短板,恰恰凸显了威士忌的差异化优势:威士忌不仅拥有庞大的成熟受众群,其数百年积淀的文化底蕴更构建了坚实的竞争壁垒。石席对界面新闻强调,威士忌消费者将产品视为精神表达与品味叙事的载体,他们对风味独特性与工艺深度的追求,本质上是由其深厚的文化基因所支撑的。

因此,锐澳面临的可持续性困境,或许反面印证了威士忌品类通过文化绑定消费需求的长期生命力。

石席曾在2024年前往参观崃州蒸馏厂,品尝了约10种桶强威士忌。石席认可崃威士忌的发展前景,不过对于定价仍有些许疑虑。“他坦言,”崃州未来如何精准平衡品质与价格,将是影响品牌发展的重要课题。

另外,威士忌作为典型的长周期品类,其酿造工艺要求长期陈酿与高成本仓储管理,导致前期资本投入规模大且现金回流缓慢。在渠道层面,预调鸡尾酒所依赖的便利店及电商体系不足以承载高端烈酒的价值定位,迫使企业重构更有针对性的专业分销网络。

这些结构性壁垒使得烈酒业务短期内无法复制预调鸡尾酒的规模化发展路径,并反向加剧了百润的战略资源分配压力。公司在维持现有核心业务渠道渗透力的同时,不得不承担新品类漫长的市场培育成本与现金流考验。目前百润并未披露烈酒业务的具体收入,距离威士忌产品对百润整体财务贡献支撑力量,还有很长一段路要走。

另外,中原证券研报提到,娱乐消费场景减少,产品的主要销售渠道受到持续冲击,威士忌系列的市场接受度仍需要观察。

利润修复的脆弱性隐患

尽管目前百润股份整体资产结构相对稳健,总资产、净资产增长,现金流良好,但经营中潜藏风险点。

针对2024年销售费用持续高压,导致公司产品的高毛利未能有效转化为净利润增长这一问题,百润及时作出调整:今年第一季度,公司通过主动压缩了33.53%销售费用,成功驱动当季净利润同比增长7.03%,扣非净利润增幅更扩大至10.39%,达成阶段性盈利修复,实现了净利润同比正增长。但这种依赖降本的调整模式无法掩盖业务颓势,其可持续性依然存疑。

2025上半年公司主营业务的整体毛利率为70.51% ,较上年小幅增长0.15%;然而销售支出高达3.01亿元,虽较去年同期有明显缩减,但费用率依然达到了20.21%,强势侵蚀着利润空间。

总体来看,百润股份当前正处于发展的关键转折点。其主力业务锐澳预调鸡尾酒的高增长光环已然褪去,逐步进入增长平台期甚至面临缩量竞争。外部消费环境变化、跨品类替代竞争加剧以及内部创新瓶颈、品牌焕新挑战、渠道压力交织。而被视为未来的威士忌等烈酒业务,短期仍是需要持续输血的“远水”。

还未登录

还未登录