《科创板日报》8月27日讯近日,古茗发布截至2025上半年最新财报数据,增速较为突出。

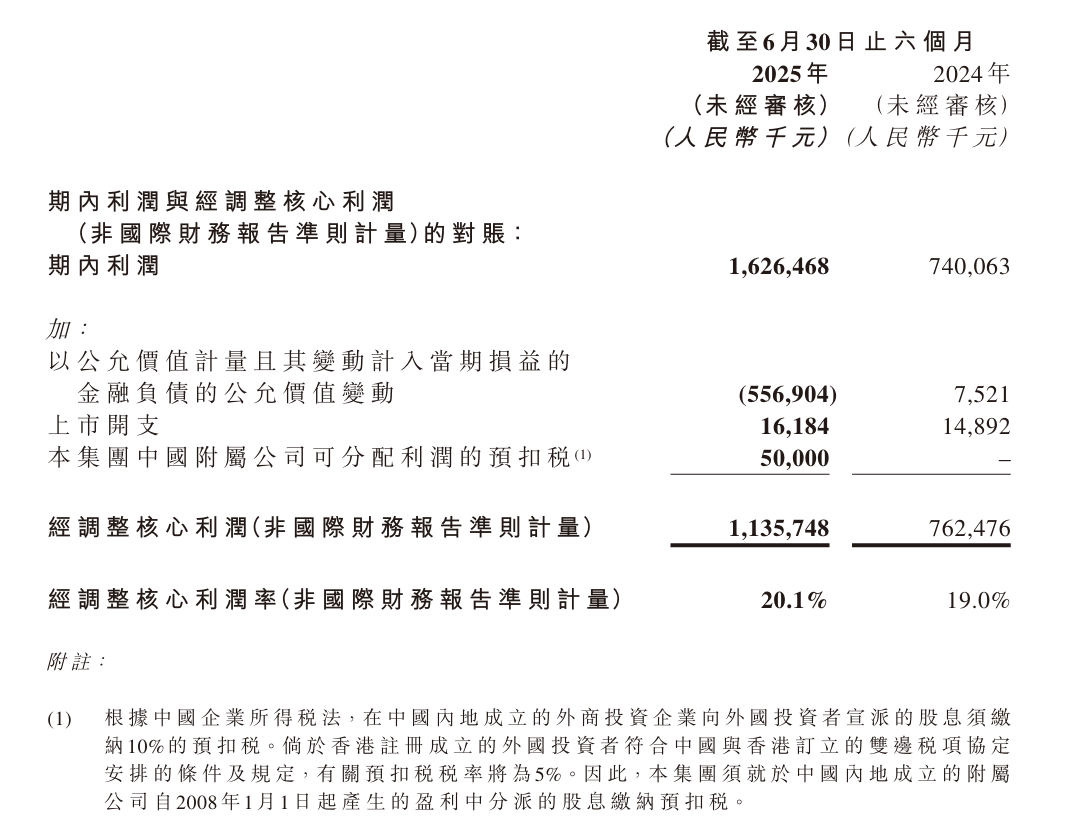

具体而言,2025上半年公司实现营收56.63亿元,同比增长41.2%;公司经调整核心净利润为11.35亿元,同比增长49%;同期公司毛利率为31.5%,同比减少0.1个百分点。

据悉,因上市后可转换优先股估值上涨且计入金融负债表,古茗上半年的利润表内直接增加了约5.57亿元的金融资产估值,导致公司账面净利润“异常激增”。而古茗实际财务数据整体增长仍与其经营扩张规模相匹配。

受门店规模快速提升以及外卖平台补贴影响,2025上半年古茗总销售额为140.94亿元,同比增长34.8%;单店日均销售额达7600元,同比增长22.6%。

对于品牌总成交额的增长,公司高管在电话会上坦言,统计口径中包含了配送费支出等,但实际上该部分已获得平台补贴,导致二季度以来行业整体成交规模存在“虚高”情况。

具体到外卖大战对于品牌门店、经营数据的影响,王云安表示:“越低价位的品牌相对来说会越受益。公司的策略还是要保堂食,所以在外卖补贴过程中,没有采取很激进的策略。”

自从今年4月,京东杀入外卖领域以来,美团、饿了么在六月份的高调补贴是此次外卖平台大战的“重头戏”。尤其在今年7月,周末的“零元购”等活动极大地激发了消费者点单的热情。这使得线上外卖订单一定程度上对线下堂食表现有所挤压,同时也是对终端门店运营的流量和经营管理冲击。

据透露,在“零元购”活动期间,古茗日订单量可达到200~300万,同店GMV增长可达20%以上,但每笔订单到手收益4~5元,最终其对公司整体的成交规模影响有限。

王云安认为,长期来看,外卖补贴大战对于加盟门店经营并非好事,也不利于行业长期发展,补贴退潮后,品牌仍需要回归正常的经营节奏当中。

“从趋势上来看,头部品牌的市占率肯定会越来越多。创新品牌还会在一些细分的、差异化的领域冒头,但较之前的五年(新品牌)冒头速度是在下降的。”王云安表示,单店的健康经营以及一定的规模是品牌成长首要的因素,激烈的行业竞争当前还在持续,未来也将持续。

值得一提的是,今年6月古茗咖啡正式上线全国,打出8.9元的折扣推广价,并邀请了吴彦祖为其代言。截至目前,已有超8000家古茗品牌门店完成咖啡设备的配置。

经过数个月的运营,古茗咖啡已取得初步成效。公司管理层在电话会上表示,随着咖啡品类的加入,多数门店的销售额受益增长。而品牌得也以拓展新的咖啡消费客群,尤其是35岁以上对奶茶消费需求有所下降的职场人群。

不过另一方面来看,为了让加盟商积极购入咖啡机等机器及原料,古茗在相关设备的定价和优惠上有所倾斜。这也使得在营收、净利润双双增长的背景下,上半年公司的毛利率数据同比持平。

全年开店3000+家,两年冲刺2万家

在门店数据上,截至6月30日,古茗全国门店总数达到1.12万家,上半年净增门店1265家,门店规模同比2024年增长17.5%。其中,二线及以下城市门店占比达81%,乡镇比例达到43%,占比进一步提升。

今年年初,古茗在上市后发布了新的加盟政策。针对新加盟商,签约首年无需缴纳加盟费。因此,上半年古茗加盟商总数达到5875名,较2024年末净增1007名。

在8月27日的财报电话会上,古茗董事会主席兼CEO王云安表示,上半年的门店扩张速度已超年初预期。据透露,上半年古茗新增门店仍然主要集中于已有省份和地区,且不少是老加盟商加开新店,整体品牌同店、单店营收和利润数据均获得了较大的提升。

除了上述已明确开业的新门店外,古茗管理层还透露,截至目前公司已签约的新门店规模超3000家,预计今年品牌门店规模增长将不低于3000家。

当被问及今年全年以及明年的门店开拓计划时,古茗管理层反复强调其未拟定明确目标。面对投资者的追问,王云安表示,预计明年的开店速度将和今年保持一致,至2027年古茗有望冲刺全国2万家门店,但并非硬性目标。

不过,管理层也向投资者发出提醒,其内部尚未做好详细完善的开店规划,最终开店决策将会根据市场竞争情况而调整,并非确定的增长指引。在拓店的同时,品牌将优先考虑当前已有加盟商的经营和利润,巩固已有市场的竞争优势。

在门店供应链的调整上,古茗高管在电话会上表示,公司将会把壁垒建设核心放在对外较难管控的关键生产环节,例如独特的果蔬配方、果汁杀菌等。为了提升门店产品品质,预计下半年公司还将持续升级冷链物流配送系统。

此外,古茗在国内已上市的所有头部现制茶饮品牌中,目前尚未布局海外门店,近期已启动出海计划的早期筹备和规划。由于公司未来几年内仍然将重点放在深耕国内市场,目前尚未明确出海的时间表。“出海是机会也是挑战,但机会不像外界说的那么可观。”

还未登录

还未登录