近期A股持续走强,沪指周五收盘突破3800点、续创十年新高。市场广泛地将指数上涨归因于“居民存款”搬家带来的流动性逻辑。我们就此提出两个思考:

1)本轮市场上涨驱动的核心来自于存款搬家的流动性逻辑吗?

2)新增开户数量是否能够准确刻画本轮散户入市的行为?

流动性之所以能够从外部资金条件成为驱动市场上涨的因素,必然是叙事发生了变化。诚然,随着定期存款、理财产品收益率下行,居民部门确实存在资产配置结构调整的内在需求,这在长期维度上是成立的。但值得注意的是,这一逻辑的存在与演进并非始于近期,而是长期趋势力量,却为何成为了近期市场上涨的理由?我们认为,这本质上是短期宏观层面内外部的叙事都发生了转变。

6月以来,市场形成了两大关键叙事逻辑。内部来看,反内卷+需求刺激的政策组合拳改善了市场的盈利预期。7月以雅江水电站为代表的大基建项目开工打开了需求扩张的空间,这共同强化了市场对经济供需格局优化、ROE企稳的预期。市场基于2016年的经验和宽松的流动性环境,对盈利拐点进行快速定价,周期权重接力银行成为指数上行的动力。随着反内卷和需求刺激的政策持续推进,PPI有望率先触底回升,进而推动企业盈利改善,将成为指数进一步上行的重要动力。

新增开户数难以准确刻画本轮牛市中的散户入市行为

流动性作为交易的结果,也可以反映市场的交易状态。基于居民存款搬家逻辑,当前市场形成两点共识:一是从新增开户数据来看,大规模入场仍未发生,指向行情仍有一定的空间;二是若散户资金大规模入场,大盘有望迎来加速上涨甚至逼空的行情,而这也被视作行情进入尾声的信号。

由此,沪深交易所新增开户数据成为市场重点关注的指标。但需明确的是,有效跟踪的核心在于选择适配的指标。在不同的市场环境,散户的入市路径与行为特征存在显著差异。若指标选择与市场环境错配,将难以准确捕捉散户动向,进而影响判断的有效性。

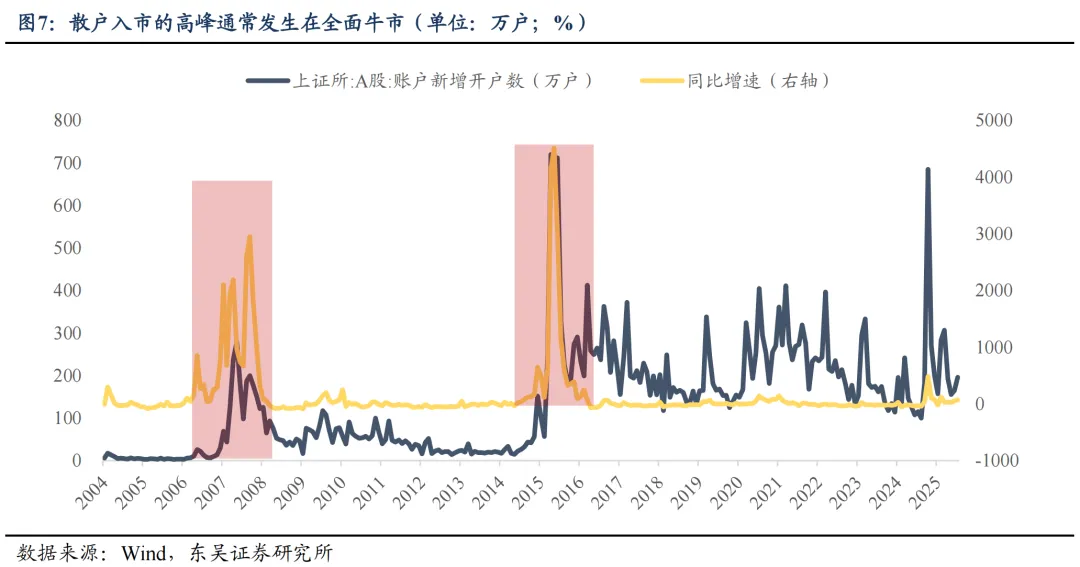

牛市分为全面牛市和结构牛市,两种牛市中散户入市行为有显著差异。

全面牛市演绎的是普涨行情,典型的是2006-2007年和2015年的大牛市。在“遍地是黄金”的行情中,散户多选择直接入市。在这两轮全面牛市中,上交所新增开户数绝对值和同比增速均出现了明显的高峰,2007年5月单月新增开户数接近300万户;2015年4月至6月,上交所新增开户数均在700万户附近。另一个侧面佐证是2024年9月宏观政策转向后,在自媒体时代,牛市的论调快速发酵,2024年10月新增开户数量也接近700万,散户直接入市的积极性明显提升。全面牛市的特征是行业轮动迅速,个股普涨概率高,对于散户而言,投资的胜率也较高,且赚钱效应明显,因此更偏向于直接入市。此时,跟踪沪深交易所新增开户数量能够较好的追踪散户入市的节奏。

总结与后市展望

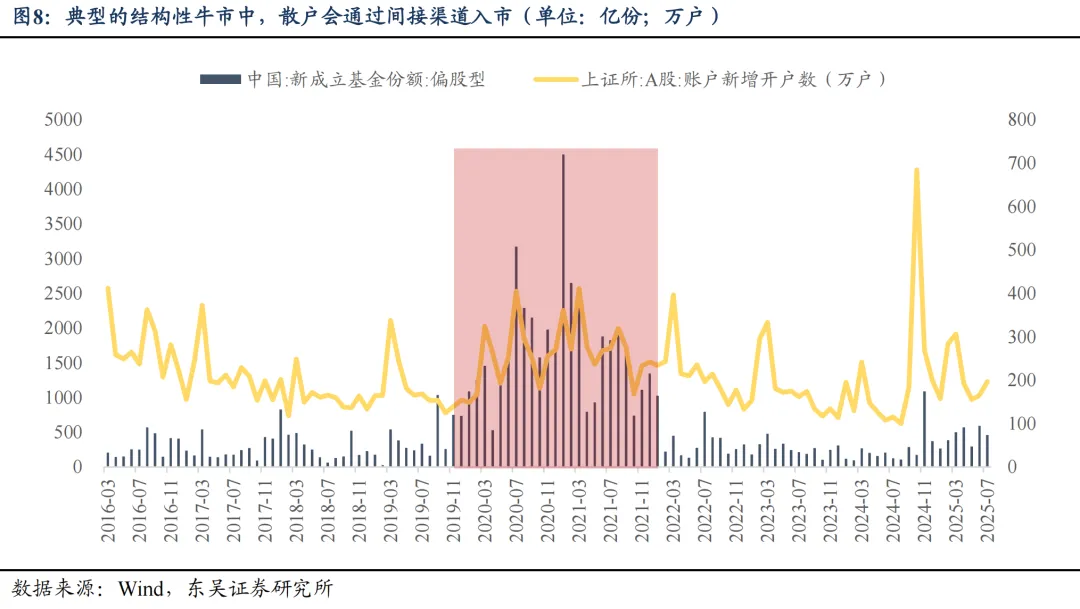

企业盈利复苏和弱美元的叙事均将在9月进入关键的验证窗口期。叙事短期可能有波折,但中期确定性较强,因此我们对市场依然持乐观态度,A股慢牛趋势不改。市场依然会围绕产业趋势强劲的板块进行交易,主线方向“强者恒强”。这一方面是因为经济新旧动能切换时期,景气有明显分化;另一方面从增量资金来看,散户入市仍处于初步阶段,机构资金依然有较强的定价能力、主导主线趋势行情。而随着行情演绎,散户更可能通过间接入市的方式参与市场,进一步强化机构的定价权,形成抱团效应。

事实上,2025年以来的市场也遵循了这样的交易结构。春季躁动期间,算力、机器人受益于技术突破以及中国科技资产重估逻辑领涨市场;4月至6月期间,创新药BD出海进入商业收获期走出趋势行情、泡泡玛特带动新消费板块活跃;7月海外算力高景气,龙头披露业绩、利润实现爆发式增长,算力通信方向跑出显著超额;8月以来,国产芯片受益于AIDC渗透率提升的叙事走强,本周五在DeepSeek通过工程优化提高国产芯片适配性的催化下更是出现高潮,寒武纪再度涨停。因此,后续依然需要关注具备景气和叙事逻辑的趋势主线。

从行业配置来看,具备主线气质方向的是:1)半导体自主可控方向,包括国产芯片和芯片设备端;2)中期政策支撑下的反内卷和顺周期链条;3)BD出海进入商业收获期的创新药;4)北美算力飞轮加速后受益的海外算力板块;5)消费结构转变、供给创生需求的优质新消费公司;6)行业加速发展的人形机器人。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

还未登录

还未登录