在2024年报中,贵州茅台(600519)给公司定下的2025年营收增长目标是9%左右。如今半年时间已过,公司顺利完成阶段性任务。

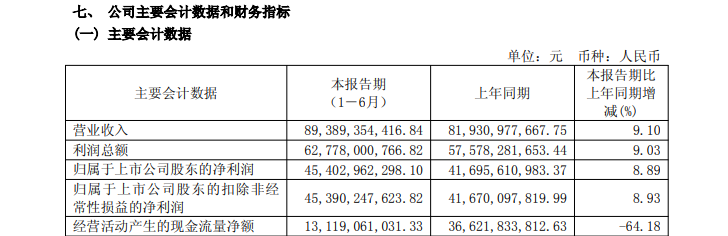

8月12日晚,贵州茅台率先发布两市首份白酒半年报。2025年上半年,公司实现营收910.9亿元,同比增长9.1%;实现归属于上市公司股东的净利润454亿元,同比增长8.9%。公司收入涨幅略超年初预期。

正如贵州茅台在半年报中所述,白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期。之前不少酒企的业绩预告也显示,行业正处于调整阶段。但贵州茅台在半年报中同样指出,虽然面临不少挑战与压力,但有利因素强于不利因素,总体发展态势依然向好。

这从基酒产能可以看出部分端倪。2025年上半年,贡献贵州茅台主要收入的茅台酒基酒产量约4.37万吨,同比增长了11.8%。上一年同期,贵州茅台基酒产能自2018年以来首次下降,全年基酒产能亦小幅下跌,这也是贵州茅台基酒10年来首次减产。

这被市场解读为面对市场调整,贵州茅台主动通过减产控量保价的原因之一。2024年高端白酒需求疲软,终端价格下滑,经销商库存压力增大。

进入2025年上半年贵州茅台基酒再次增长,与2023年上半年创下的4.46万吨茅台基酒最高产量仅有一步之遥。如果说之前的减产是面对行业调整,贵州茅台主动减产以稳定价格体系,那么如今茅台基酒重回增长意味着什么呢?

努力促增长

与诸多白酒同行相比,贵州茅台有强大的业绩安全垫——释放合同负债。2025年上半年末,贵州茅台合同负债从年初的95.9亿元降至55.1亿元,这已经成为贵州茅台的一个“习惯”:年初从经销商收到合同定金,年中予以释放。

合同负债一向被认为白酒公司业绩“蓄水池”。合同负债是酒企预收的货款,根据收入原则,预收货款在公司产品出库后方可确认收入。在上市酒企中,贵州茅台是拥有合同负债最多的一家。

华创证券也表示,贵州茅台消化合同负债,主动纾压去库存。合同负债环比下降主要由于公司主动控速、放松渠道回款要求,缓解经销商现金流压力。

2024年5月,贵州茅台完成换届,新任董事长张德芹直言,“经销商是茅台的家人”。此前的2019-2020年贵州茅台大幅减少经销商,之后的2021-2023年经销商变化不大或者略有下降。

2024年,贵州茅台在国内的经销商数量净增加63家,是近年来首次明显增长。2025年上半年末,公司在国内的经销商净增加137家达到2280家,经销商数量的增长明显加速,已经刷新2020年以来的新高。

产品在贵州茅台直销平台“i茅台”上线后瞬间售罄,世博会纪念酒首批限量也很快销售一空。

此外,公司在加大1L装53度飞天茅台的市场投放量,通过i茅台和自营店等渠道出售。8月贵州茅台推出贵州茅台酒(五星商标上市70周年纪念)新品,限量25568瓶,该茅台酒新品定价7000元/瓶,上市当天迅速售罄,并引发黄牛炒作。

日前,市场又传出500ml飞天茅台从6瓶/箱变为4瓶/箱的消息,这无疑将降低飞天茅台整箱装的购买门槛。目前,500ml飞天茅台酒整箱规格主要为每箱6瓶、12瓶。

作为行业龙头,在行业调整期,贵州茅台手中的牌远没有打完,公司还有诸多手段促进收入的增长。

正如华创证券所言,当下贵州茅台务实开启降速,供给端调整发货节奏,核心大单品飞天茅台控量保障市场良性供给。各渠道端共同维护飞天价格,协助市场消化低价库存。

当前处于酒企增长与价格关键抉择期,贵州茅台降低年内既定目标或是破局最优解;供给压力释放下,年内销售有望逐步企稳,华创证券表示。

还未登录

还未登录