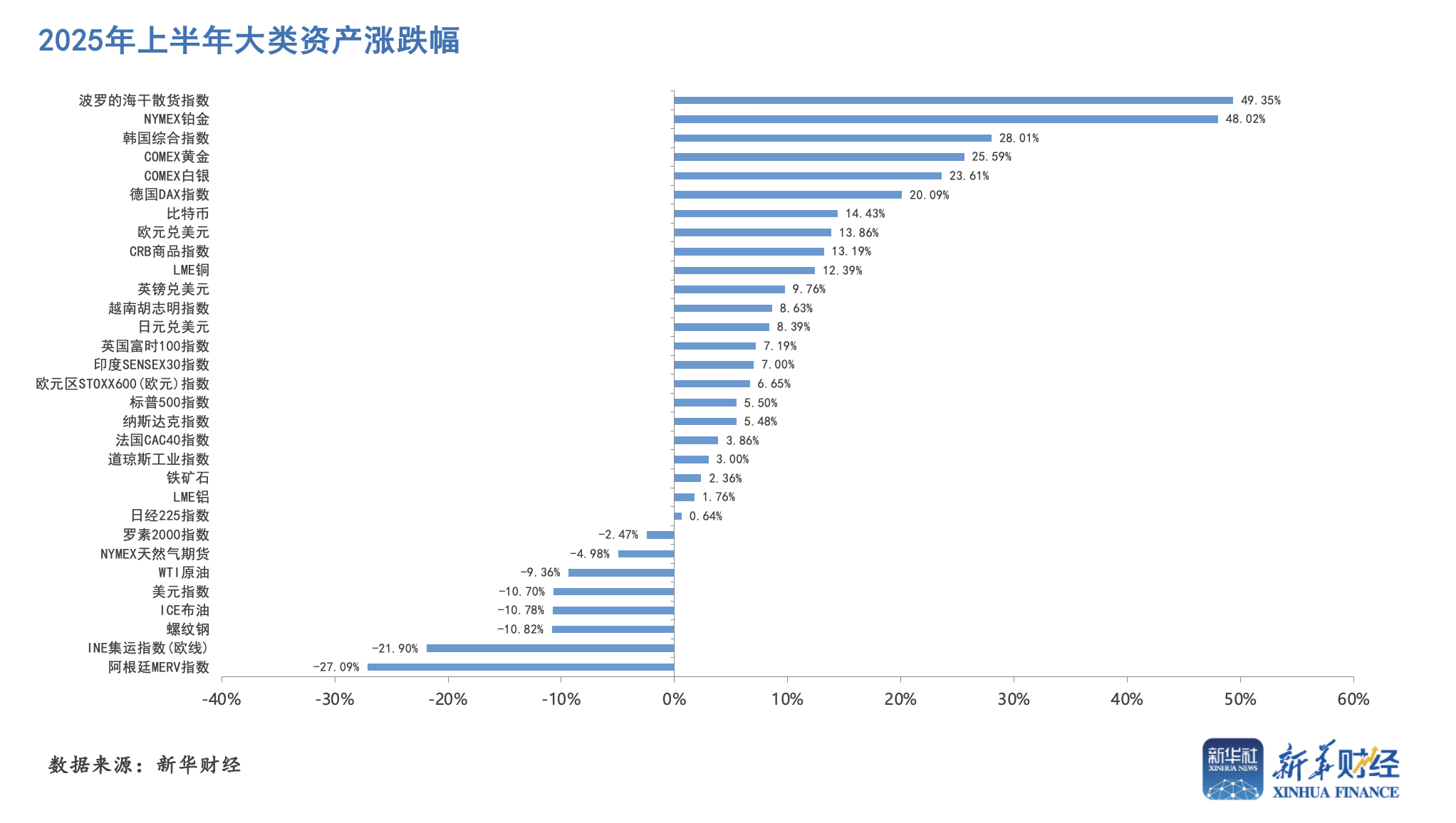

新华财经上海7月1日电 (葛佳明)2025年上半年落下帷幕,在关税冲突进一步缓和以及中东局势快速降温的背景下,全球股票市场风险偏好稳步提升,美股上演“深V”反弹,标普500指数和纳斯达克综合指数均再度创下收盘纪录新高,韩国综合指数上半年大涨超28%领涨全球各国股市,德国DAX指数累计涨幅达到20%。

大宗商品方面,原油价格在地缘政治冲突不确定性加剧的背景下宽幅震荡,今年上半年英国布伦特原油主力期货合约累计跌幅超10.7%。因美元信用动摇,黄金今年再度成为投资者关注的热点。黄金在第一季度飙升19%后,第二季度涨幅放缓至约6%,上半年累计涨幅为25.59%。而被市场“忽视”多年的铂金则开启了一轮“补涨”行情,上半年累计涨幅达到48%,白银期货累计涨幅也达到32.61%。

外汇市场方面,美元与美股走势背离,上半年美元累计跌幅超过10%,创下1973年以来同期最大跌幅,非美货币集体走强,其中欧元兑美元汇率涨幅达到13.8%,日元与英镑兑美元汇率涨幅均达到8%。

美元美股“两重天”

2025年以来,美股市场经历了“深V”反转,标普500指数较年内高位一度回调超17%,而纳斯达克指数则一度较高点下跌超22%。但随着美国政策不确定性逐步减少,以及市场预期美联储货币政策或转向宽松,风险偏好逐步回升,美股自4月中旬以来持续反弹,截至6月30日收盘,标普500指数收报6204.95点,较4月9日低点涨幅达到25%;纳指报20369.73点,较低点涨超34%,均刷新历史高位。

但与美股走势相反,美元指数呈现持续下跌的态势。当地时间6月30日,美元指数尾盘跳水,失守97关口,刷新2022年3月以来新低;2025年上半年,美元指数累计跌幅超过10%,为1973年自由浮动货币时代开始以来最差开局。

民生证券研究院宏观首席分析师林彦表示,美国经济走弱推动美元走势疲软,但美股则呈现上行趋势,主要源于市场对美联储降息预期的攀升,历史经验显示,一般美元大跌前美联储都会降息,宽松的货币政策对于美股是利好。

而后续美元跌、股市涨的行情能否继续,依旧要看经济和政策的组合。“美国例外主义不再、关税谈判利好定价充分,美债发售距离不远的情况下,经济基本面已经变得至关重要,而回归基本面的一个核心矛盾点,已经非常突出——美联储到底降不降息。”一位业内人士对新华财经表示。

林彦也认为,美股后续走势面临三大风险:一是通胀回升压力,关税影响或滞后显现,当美元下跌时,输入型通胀往往会推高物价;二是美国政策不确定性增加;三是美股估值处于20年来最低性价比区间。

从短期来看,市场最为悲观的情绪已经过去,美股后续上行动力来自企业自身盈利增速,但估值难以提升,上行空间有限。长期来看,美元信用折价或使美元资产吸引力持续下降,一定程度上透支美股的长期估值溢价,对美股形成压制。

方正证券首席经济学家燕翔总结称,近期美国经济韧性较强、通胀大体可控与美联储降息预期支撑市场,但估值泡沫与地缘风险需警惕。关税谈判即将迎来终局,尾部风险仍在,美国财政的可持续性将成为又一市场焦点。4月中旬以来估值修复带动美股反弹,但盈利风险仍在,股市风险偏好存在下行空间,短期仍需谨慎。

铂金等贵金属出现补涨行情

2025年第二季度,金价快速走高至每盎司3500美元后回落陷入震荡,伦敦现货金二季度累涨约7.29%;COMEX黄金期货二季度累涨约5.67%,较第一季度19%的涨幅放缓。白银和铂金等白色贵金属则出现了补涨趋势,二季度现货铂金累计涨幅约36.14%。

国信期货首席分析师顾冯达接受新华财经采访时表示,短期来看,受全球地缘政治不稳定性以及关税政策不确定性影响,金铂价差扩大触发黄金转铂金风潮;长期则反映铂金的供应短缺以及其从工业金属向战略资源转型的趋势,铂金投资价值正迎来重估。

根据世界铂金投资协会(WPIC)《铂金季刊》2025年第一季度数据,全球铂金市场呈现供需结构性加速分化的新态势,预计2025年铂金市场预计将出现96.6万盎司的短缺。

分析师认为,如果供需缺口扩大趋势或持续。全球铂金供应预计全年短缺30吨,叠加氢能产业加速落地(每GW电解槽需0.5-1吨铂),铂金作为质子交换膜燃料电池核心材料的需求将长期增长。

高盛则认为,今年5月20日以来铂金价格的快速上涨,主要源于投机资金的大量介入和ETF持仓的显著增加,而非基本面的实质性改善。尽管市场存在供应紧张和投资需求增加的短期利好,但长期来看,铂金价格仍将受到汽车行业需求萎缩及供应端增长的制约。该机构对铂金的持续上涨持谨慎态度,并提醒投资者注意价格回调的风险。

对于黄金后续走势,分析师多数表达了乐观预期,受美元信用风险影响,黄金避险价值长期凸显,但短期受关税谈判不确定性和美国化债进程影响波动可能加剧。

兴业研究首席商品研究员付晓芸表示,近两年黄金和美股跷跷板效应较为明显。美股短期延续季节性强势通常延续至7月中下旬,之后回调风险明显增加。而美股波动放大,也会利好黄金。

顾冯达也认为,从中长期视角审视,全球央行购金行为的持续性动能与去美元化进程的协同推进,为贵金属价格构建起系统性支撑基座。若下半年美联储货币政策转向打开降息周期,或地缘政治风险出现层级跃升,黄金价格存在突破前高每盎司3500 美元并打开上行通道的潜在可能。

原油涨势“昙花一现”?

2025年上半年,国际原油市场价格宽幅波动,主要围绕美国关税政策,沙特增产和中东地缘冲突展开交易。以美国WTI原油为例,上半年高点为逼近每桶80美元附近,震荡下跌最低逼近每桶55美元附近,期间波动幅度高达每桶25美元。进入6月后,因中东问题推高原油地缘溢价,导致原油价格反弹力度较大,美国WTI原油最高触及每桶75美元,后期随着局势缓和,油价从高位回落。

从历史上看,地缘政治因素对油价的影响往往“昙花一现”,过往国际地缘冲突的影响也较为短暂,长期来看,经济前景和供需关系仍是决定油价走势的关键,短期旺季带来一定利好,但不影响中长期供需平衡表从宽松转为过剩后的下行压力。建信期货能源化工高级研究员李捷认为,油价基本都是在冲突发生时迅速拉涨,但涨幅也很快被“抹去”。

国泰君安期货分析师表示,短期来看,考虑到7月初OPEC+潜在的增产计划,原油市场本轮趋势上涨可能告一段落。但低库存、季节性旺季、页岩油供应下滑等短期利好可能限制油价下跌速度,单边走势或先从上行趋势转为宽幅震荡市,再趋势下跌。

4月OPEC+已开始增产,按计划到7月份累计增产约137万桶/日。OPEC+拥有约500万桶/日的闲置产能,增产速度可能进一步加快,美国、加拿大、巴西、圭亚那等国的产能也有50万-100万桶/日的增长空间。

光大期货认为,原油整体价格或已触及年内高点,后续在OPEC+增产主导的背景下油价重心或仍将回落。下半年油价预计将呈现前高后低的走势,其中布油的运行区间为每桶55-77美元;WTI原油的运行区间在每桶52-72美元,同时需关注地缘风险带来的原油溢价的表现。

还未登录

还未登录