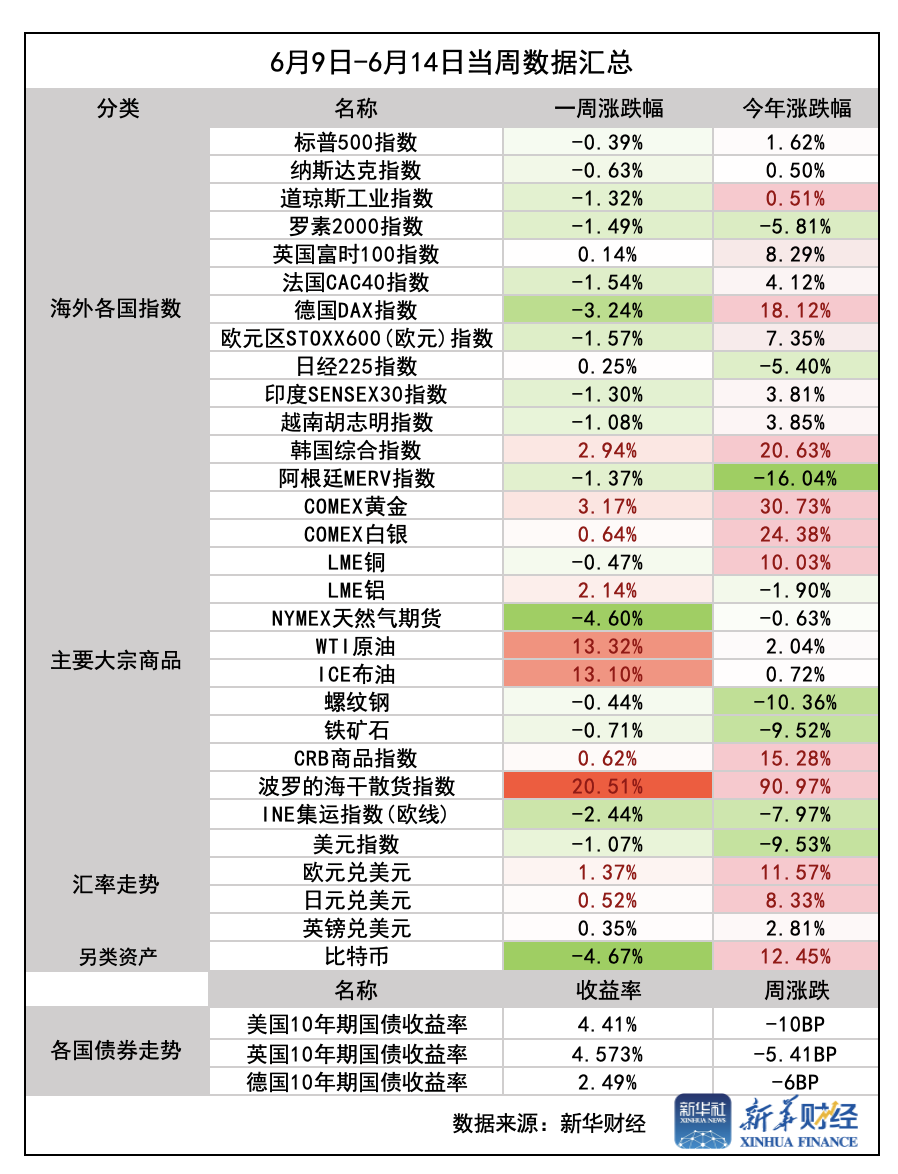

新华财经上海6月15日电本周(6月9日-6月14日),美国通胀数据低于预期,市场对美联储年内降息押注攀升,中东冲突升级,全球资产价格波动加剧,国际油价飙升,黄金价格因避险需求大幅上行,全球主要股指多数下跌。

美股方面,美股三大股指集体下挫,标普500指数收报5976.97点,本周累计下跌0.39%;道琼斯工业平均指数收报42197.79点,本周累跌1.32%;纳指收报19406.83点,本周累跌0.63%;罗素2000指数收报2100.51点,本周累跌1.49%。

美国“科技股七巨头”多数下挫,苹果累计下跌3.66%,Meta跌2.13%,亚马逊跌0.69%,英伟达涨0.18%,谷歌A涨0.69%、4月份以来周线间断地持续走高,微软涨0.97%,特斯拉涨10.22%。

欧洲股市方面,德国DAX 30指数本周累计下跌3.24%,在全球股市中表现垫底;法国CAC 40指数收跌1.04%,本周累跌1.54%;英国富时100指数本周累涨0.14%。

亚太股市方面,日经225指数本周转跌,全周微涨0.25%;印度SENSEX30指数全周跌1.3%;韩国综合指数本周涨2.94%。

外汇市场方面,美元指数本周整体呈震荡下行走势,因市场对美联储年内降息预期攀升,美元指数一度跌破98,随后因地缘政治冲突止跌回升,本周收于98.16,累计跌幅达1.07%。非美货币多数走强,欧元、英镑、加元、日元兑美元均录得上涨。其中,欧元兑美元一度站上1.16,为2021年11月以来新高;英镑兑美元创2022年2月以来新高。

大宗商品方面,海外地缘冲突与美国财政赤字高企驱动国际金价短线走强,沪金主力期货合约报794.36 元/克,全周累计涨幅达1.49%;COMEX金全周累计涨幅3.17%,报3452.60 美元/盎司;沪银全周涨0.42%,报8791.00 元/千克;COMEX银全周涨0.64%,报36.37 美元/盎司。

国际原油则因地缘溢价快速拉涨,WTI原油期货合约一度突破77美元/桶,为2月3日以来新高,全周累计涨幅达13.32%。布伦特原油期货一度突破76美元/桶,为2月21日以来首次,本周涨幅达到13.1%。

集运指数(欧线)期货价格小幅下行,全周累计跌幅达2.44%。6月13日,上海航运交易所发布的上海出口集装箱综合运价指数为2088.24点,较上期下跌6.8%。

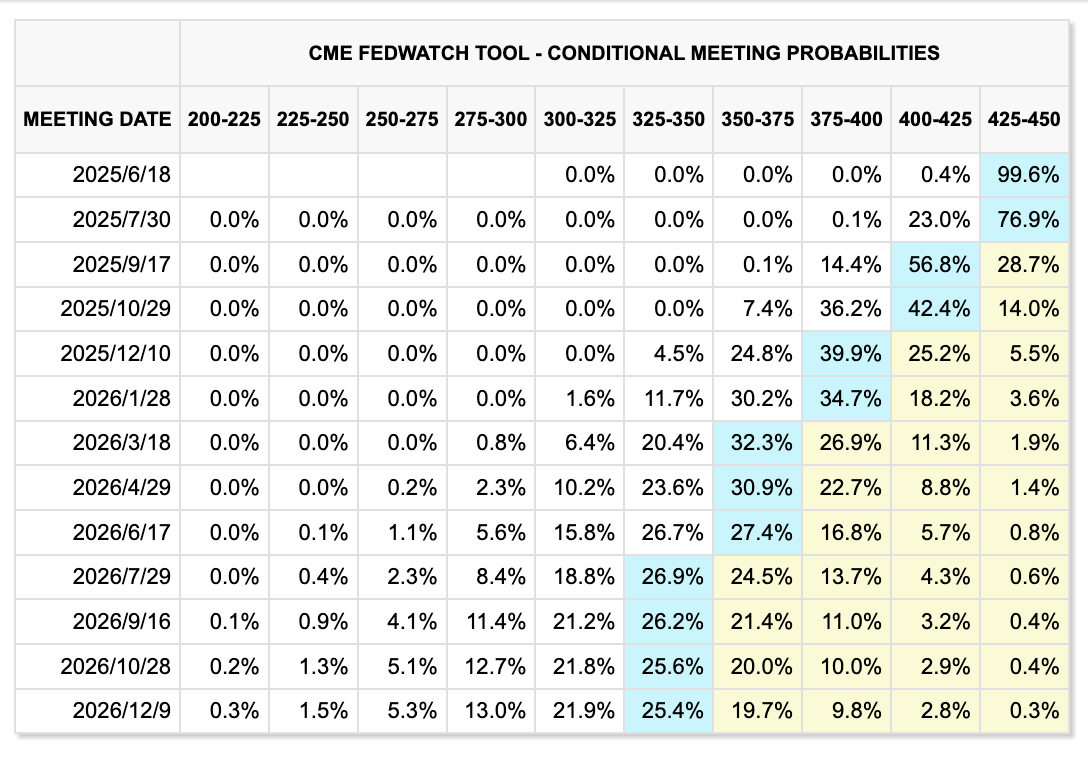

美联储公布利率决议

北京时间6月19日(周四)02:00,美联储将公布6月的议息决议,随后美联储主席鲍威尔召开货币政策新闻发布会。

分析师普遍认为,美联储或将维持联邦基金利率目标区间4.25%-4.50%不变,为连续第四次按兵不动。在此次议息会议中,美联储还将公布最新利率“点阵图”和经济前景预期。

当前,美国经济形势复杂多变。多位美联储官员此前表示,美联储可能在更长时间内维持利率不变。但是美国总统特朗普对美联储主席鲍威尔的批评以及对降息的呼吁,进一步加剧了市场的不确定性。

数据显示,美国5月份生产者价格指数(PPI)总体保持温和,环比仅上涨0.1%,涨幅低于市场预期的0.2%,扣除食品和能源后的核心PPI也环比上涨0.1%。5月美国消费者价格指数(CPI)显示,通胀已连续第四个月保持温和。核心CPI同比增速为2.8%,环比仅涨0.1%,缓解市场对美国通胀的担忧。

但分析师普遍认为,目前关税的影响尚未完全显现在通胀中,此前企业抢进口、囤库存,关税成本转嫁给消费者或仍需一定时间,核心商品通胀同比增速回升,未来几个月内关税成本或转嫁至消费者,通胀存在上行风险,美联储后续利率决议存在不确定性。

从美国就业市场看,尽管就业数据短期并未受关税冲击,但这不意味着未来失业率可以持续保持低位。一方面尽管5月非农新增就业人数超预期,但数据年内整体下修明显,前五个月新增非农就业人数已被下修达22万人,月均新增就业人数实际仅为12.38万人。另一方面,ISM非制造业PMI就业短期稳定但需求还在恶化,这可能暗示着就业短期尚可,但未来仍有继续下滑的风险。

今年以来,因关税政策反复,美联储在货币政策立场上维持谨慎态度,而美联储内部关于关税对通胀走势造成的冲击是暂时的还是中长期的争论仍在继续。

业内人士认为,在高利率限制下,经济仍在降温,就业降温趋势不变,美联储年内仍将降息,但重启降息时点或有所推迟。

多重因素交织影响下,下半年政策路径可能存在较大不确定性:一方面,5月美联储声明已明确提及失业率上升和通胀上升的风险有所增加,而这两类风险对货币政策的要求呈现一定矛盾性;另一方面,在消费者和企业为避免关税影响而提前进行的一轮采购热潮后,经济数据或逐步显现动能回落迹象。与此同时,较高的关税意味着未来几个月商品价格可能面临上行压力。

中金公司在近日的研报中称,由于非农就业韧性以及关税降温,美联储对于经济增长的判断可能比3月更乐观。由此,美联储主席鲍威尔在这次会议上的态度可能偏鹰,这或让期待美联储降息的投资者感到失望。

开源证券首席宏观分析师何宁认为,美联储首次降息可能会在今年第四季度,全年降息1-2次,且有可能不及预期。根据芝商所美联储观察工具显示,美联储6月维持利率不变的概率为99.6%,7月降息的可能性仅为23%,美联储或在9月和12月再度降息。

日本央行公布利率决议

北京时间6月17日(周二) 日本央行将公布最新利率决议,市场普遍认为日本央行将把政策利率维持在0.5%左右不变。在日本国债市场此前大幅动荡之际,市场密切关注本次会议中日本央行是否会进一步减少国债购买量。

在5月的议息会议上,日本央行公布了最新经济与通胀展望,受关税不确定性影响对经济与通胀预测做出了下调。

野村证券在近期发布的报告中表示,鉴于目前关税前景仍具有不确定性且关税对日本经济的影响尚未充分显现,“我们认为日本央行行长植田和男不太可能会在新闻发布会上就经济和物价发表任何会引发市场反应的言论”

中金公司表示,目前预期日本央行的预期是分为两个阶段,第一阶段是短期,经济与通胀的增速或会在2025年内暂时放缓。第二阶段是长期,在2026-2027年日本经济与通胀的增速或重回过去的轨道。

在此背景下中金公司认为日本央行或不需要等到2026年下半年之后才开始继续加息。若今后日本企业的季度财报依旧坚挺(今后的财报季在7月下旬、10月下旬),日本央行可能会在2025年底或2026年初再度加息至0.75%。

还未登录

还未登录