美利云(000815)5月23日晚间公告,公司股东中冶纸业集团有限公司金融借款合同即将到期,预计无力偿还到期债务。该公司近4年来净利润已合计亏损超过8亿元,去年已停止占营收6成的造纸业务,业内人士指出,此举虽有些“壮士断腕”的意味,但在目前市场环境下,或许是明智之举。

该公告称,公司股东北京兴诚旺实业有限公司作为该项金融机构借款合同的担保人需承担担保义务,预计无力履行义务。上述股东如到期不能偿还债务,所持公司股份或将面临被法院进行司法处置的风险,上述股东也存在被债权人申请破产重整、破产清算的可能。该借款事项不涉及公司,公司不会承担相应责任。目前公司生产经营活动一切正常。

不仅是该公司股东,其实美利云自身的业绩情况也令人有些担忧。

据公开资料,美利云主营业务包括造纸业、云板块、光伏发电和其他业务。官网显示,其2002年开始建造纸速生林基地,2016年开始加入云计算,2018年布局光伏电站。美利云的实控人为中央国资管理机构——中国诚通控股集团,叠加其云业务,被市场冠以“国资云概念股”的称号。

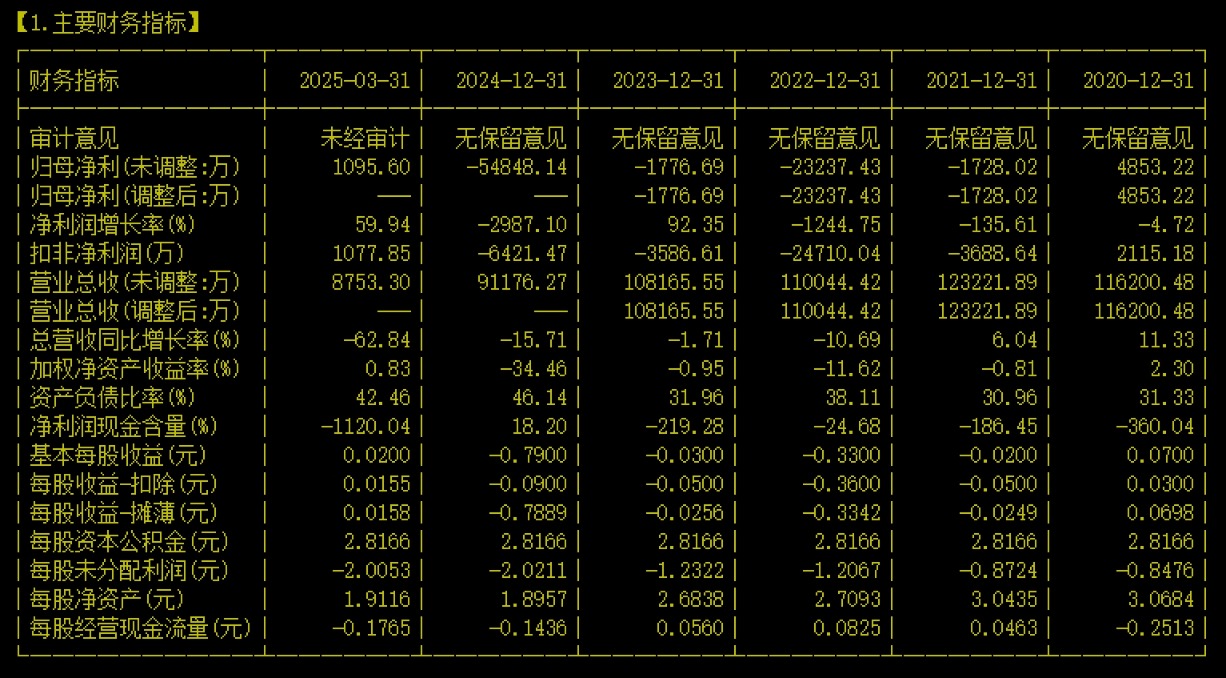

该公司3月13日公布2024年年报,公司2024年营业收入为9.12亿元,同比下降15.71%;归母净利润为-5.48亿元,亏损同比扩大2987.10%;扣非归母净利润为-6421.47万元,亏损同比扩大79.04%。

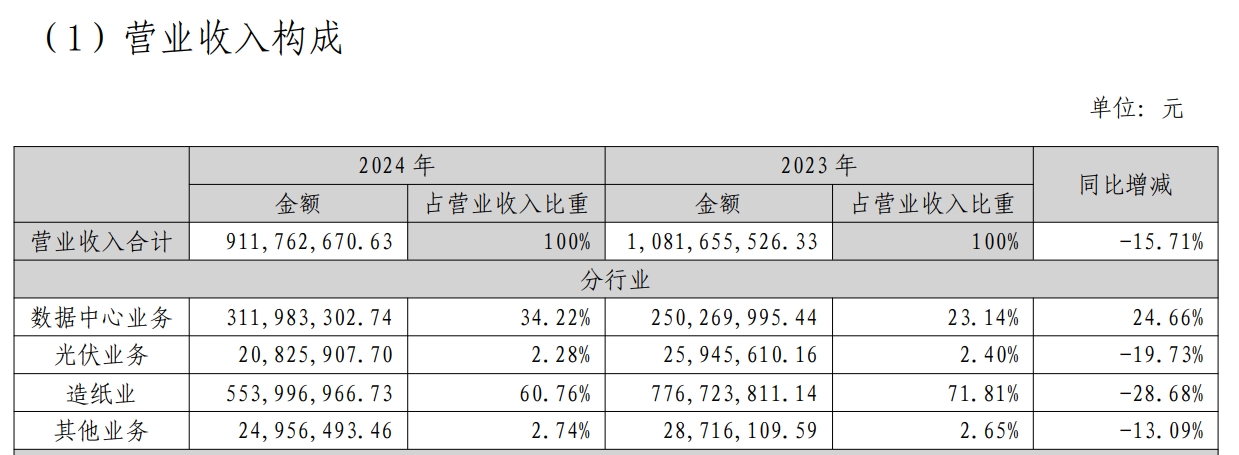

根据年报营业收入构成,2024年贡献6成营收的造纸业仍是美利云“顶梁柱”,营收5.54亿元,但同样是业绩下滑最厉害的业务,同比减少28.68%;而排名第二的云业务营收3.12亿元,同比增长24.66%,不仅首次突破3亿元门槛,同时成为美利云唯一营收增长的业务。

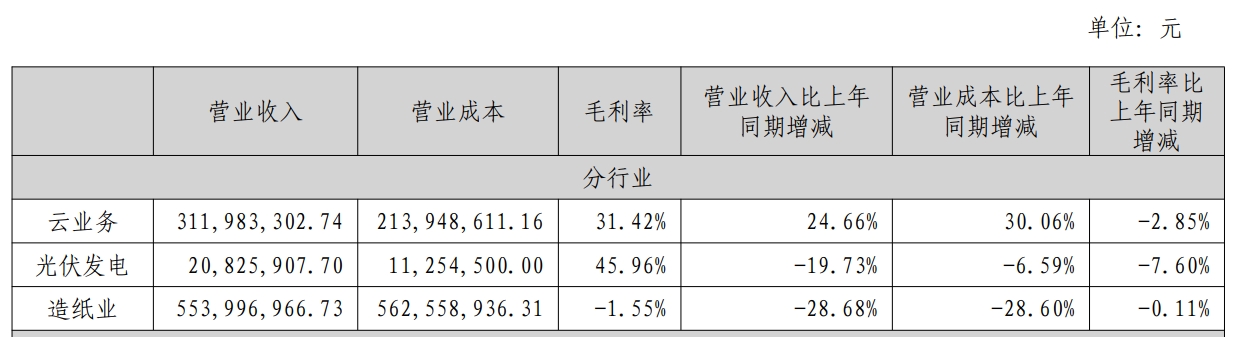

从毛利率来看,光伏发电、云业务毛利率分别为45.96%、31.42%,虽然同比有所下滑,但相比毛利率为-1.55%的造纸业来说,仍然能为公司盈利“出一份力”。

据财报,2016~2020年,美利云归母净利润一直低于5100万元,随后由盈转亏,2021~2024年,已累计亏损8.16亿元。亏损期间,造纸业是美利云营收最多的业务,也是毛利率最低的业务,其毛利率一度转负,越产越亏。数据显示,2021~2023年,造纸业营收占总营收七成以上,但每年营收同比下降10%左右。

造纸这个连年亏损的业务已然成为美利云的过去式。年报显示,该公司在2024年生产和销售各类纸产品分别为约10万吨,同时已停止经营造纸业务,主营相关业务的星河科技正在清算注销中。

业内人士指出,近些年,国内造纸行业面临经营困境,木浆等原料成本居高不下、供给端大小纸企不断扩产、终端需求不振,使得行业处于“增收不增利”,甚至是“亏本赚吆喝”的境地,即使是行业龙头企业也无法幸免。2024年11月底,著名企业晨鸣纸业宣布18.20亿元债务逾期、选择关停超过70%产能。因此,对于美利云而言,停止经营越产越亏的造纸业、清算注销星河科技或是明智之举。

今年4月27日,美利云公布2025年一季报,公司营业收入为8753万元,同比下降62.8%;归母净利润为1096万元,同比上升59.9%;扣非归母净利润为1078万元,同比上升60.1%;经营现金流净额为-1.23亿元,同比下降177.4%。公司的货币资金较年初减少45.21%,主要是由于子公司关停清算并支付职工安置款所致。整体来看,公司的经营状况面临一定压力。

由于该公司造纸业务已停止,所以公司2025年一季度报表已不再包含星河科技。

还未登录

还未登录