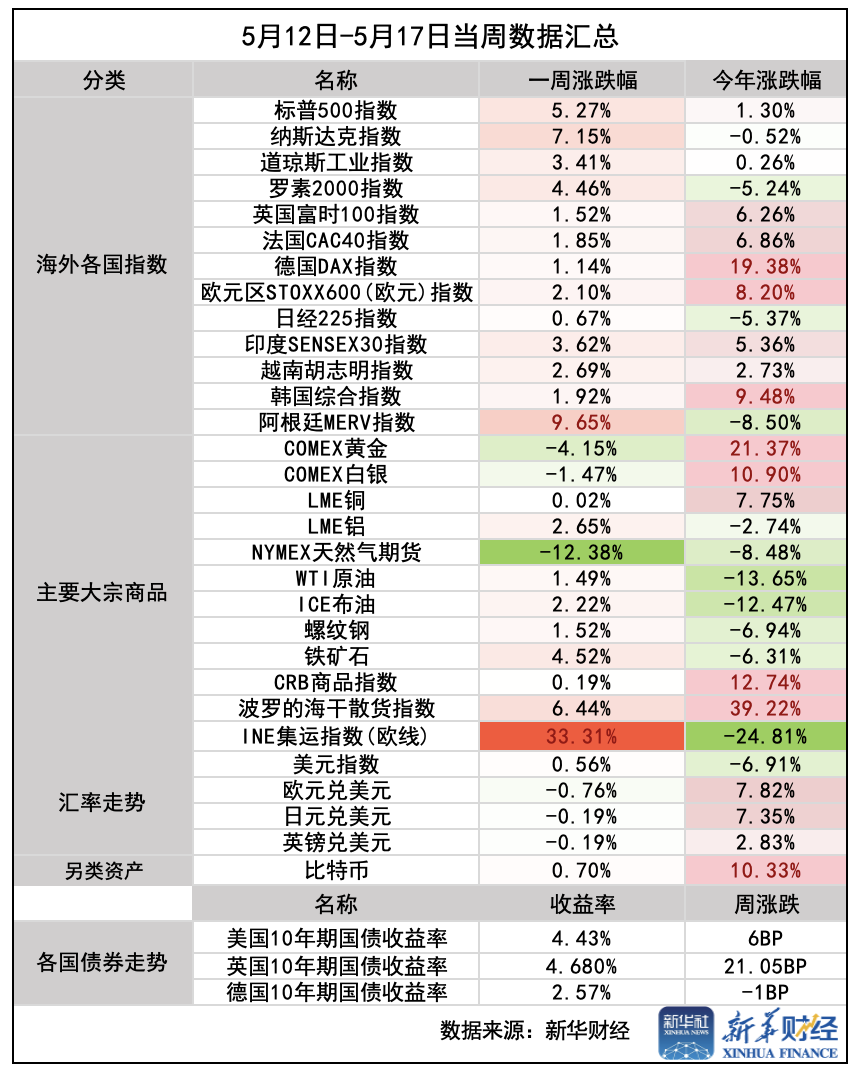

新华财经上海5月18日电(葛佳明) 本周,中美双方发布《中美日内瓦经贸会谈联合声明》,市场普遍认为双方达成的重要共识超预期,资本市场风险资产近全线反弹,集运指数大幅反弹,美元走强,非美货币下挫,因避险情绪降温,黄金大幅回调。

美股方面,标普全周累涨5.27%,道指全周累涨3.41%,纳斯达克指数全周涨7.15%,罗素2000指数全周涨4.46%,为连涨第六周上涨。

科技股“七巨头”本周多数走强,特斯拉累涨17.34%,英伟达涨15.99%,为连续第四周上涨,谷歌A全周涨8.77%,Meta涨8.08%,苹果涨6.55%,亚马逊涨6.49%,微软全周涨3.73%连涨四周。

亚太市场方面,日经225指数本周持续上涨,全周累计微涨0.67%,印度SENSEX30指数全周涨3.62%,韩国综合指数本周涨1.92%。

欧股方面,欧洲各国股指受风险偏好回暖影响持续上涨,其中欧洲STOXX 600指数本周涨约2.1%;德国DAX指数全周累计上涨约1.14%,盘中再度刷新历史新高,今年以来累计涨幅已逼近20%;法国CAC 40指数本周累计涨1.85%,英国富时100指数本周累计涨1.52%。

外汇市场方面,美元本周持续上行,全周累计涨幅为0.56%,收报100.9,为连续第四周上涨;非美货币持续受到美元走弱影响,欧元和英镑兑美元整体周内波动显著,其中,欧元兑美元全周累计跌0.76%,报1.1163,为连续第四周收跌;日元兑美元则在周初上涨后持续回落,本周收跌0.19%。

大宗商品方面,对贸易局势的乐观情绪及美联储降息预期的延后,都影响了金价走势,现货黄金全周累跌3.7%,收于3202美元/盎司;纽约金主力期货合约价格全周跌幅达4.15%,报3205.3美元/盎司。

国际油价本周先涨后跌,周初油价得益于避险情绪降温而走高,但后续因数据显示美国原油库存增加,引发投资者对供应过剩的担忧,油价回调。整体来看,纽约WTI原油主力期货价格全周累计涨1.49%,至61.93美元/桶,伦敦布伦特原油主力期货合约收于每桶65.33美元,全周涨幅达到1.49%。

中美达成重要共识后,宏观层面利好消息直接强化了集运指数(欧线)期货主力合约价格的抢运逻辑,集运指数(欧线)期货主力合约价格在经过快速大幅调整后迎来显著上涨,本周以来累计涨幅达33%,一度逼近1800点关口,创一个月来高位。

多位美联储官员将陆续发表讲话

本周多位美联储官员发表讲话,多数官员表示,美联储或将继续观望,等待更清晰的通胀及经济数据。

旧金山联储主席玛丽·戴利(Mary Daly)近期表示,美国经济数据的韧性可以使美联储保持耐心,等待更多证据来观察关税政策对美国企业和家庭的影响。

美联储理事库格勒(Adriana Kugler)也表示,通胀率仍高于美联储2%的目标。非住房市场服务的通胀率在三月仍维持在3.4%,通胀仍具有上行压力。

亚特兰大联储主席博斯蒂克(Raphael Bostic)则表示,政策的不确定性和对前景的担忧给消费者带来了压力,预计今年的经济增速放缓,美联储今年可能只会降息一次。

对于美联储未来战略,美联储主席鲍威尔在本周发表的讲话可能更值得“琢磨”。鲍威尔指出,通胀环境、利率中枢以及政策工具的适用性已经发生了重大变化,需要重新评估政策表述与通胀目标,以应对供应冲击加剧及政策不确定性的挑战。

与此同时,特朗普再度敦促鲍威尔尽快采取降息行动。下周,美联储多位官员将发表讲话,包括副主席杰斐逊,以及纽约联储主席威廉姆斯等。

华尔街投行普遍预计,未来2-3个月间,因关税政策所驱动的价格上涨趋势将更加明显,美联储的降息行动或进一步推迟。

与此同时,标普全球下周将公布美国PMI报告,也将让市场进一步判断美国经济的健康程度。

美国零售业巨头公布第一季度财报

美股财报方面,下周包括家得宝、塔吉特、劳氏等零售巨头的财报及财报后电话会值得关注。

本周,沃尔玛公布了2025年第一季度财报,财报显示其一季度净销售额增长2.5%至1656亿美元,略低于预期。美国可比销售增长4.5%,超过分析师预期的3.94%。沃尔玛报告称,第一季度利润较前三个月下降。由于“缺乏明确性”,公司未对下一季度收入作出预测。

尽管销售表现强劲,但沃尔玛首席财务官约翰·戴维·雷尼表示,由关税问题引发的价格上涨将很快在终端产品价格上显现,沃尔玛将从本月开始上调部分商品价格。“这些价格上涨的幅度和速度将是前所未有的。”

分析师表示,如果连打着“省钱让生活更美好”口号的沃尔玛都难以维持低价承诺,美国消费者和整个零售业可能正面临一场前所未有的价格风暴。

对此,特朗普在社交平台上发帖称,沃尔玛不应该再把涨价的原因归咎于关税。他认为,沃尔玛去年已经赚了几十亿美元,应该“自己吞下关税的影响”。

中概股方面,亚玛芬体育、哔哩哔哩、百度、小鹏汽车、名创优品等热门股票公司也将发布财报。

还未登录

还未登录