上周国际市场风云变幻,各大央行成为市场焦点,除了美联储,发达经济体和新兴市场的央行也纷纷采取行动。加拿大、挪威和印度尼西亚央行宣布降息,英国、日本和巴西央行则选择维持利率不变。上周,美股齐创新高,道指周涨1.05%,纳指周涨2.21%,标普500指数周涨1.22%。欧洲三大股指表现分化,英国富时100指数周涨0.72%,德国DAX 30指数周跌0.25%,法国CAC 40指数周跌0.36%。国际金价刷新历史新高。

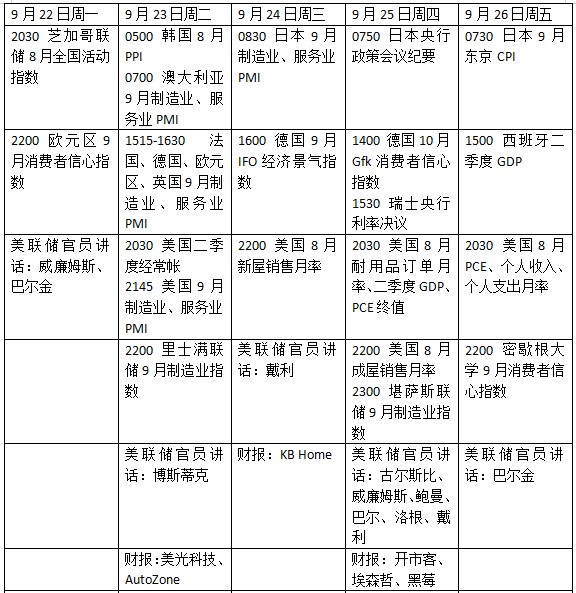

本周看点颇多,市场正评估未来美联储降息节奏,因此美国多项经济数据,包括个人消费支出(PCE)、采购经理人指数(PMI)及耐用品订单等数据将受到密切关注。欧洲方面,欧元区和英国的初步采购经理人指数将让市场审视面临关税挑战下的地区经济运行状况。此外,瑞士、瑞典和墨西哥等央行将公布利率决议。

美国重磅通胀指标出炉

上周五美国参议院在临时拨款法案上陷入僵局,参议员们最晚可能要到9月29日才能返回华盛顿,众议院则计划休会至10月1日之后,美国联邦政府或再次面临停摆困境。

美联储重启降息后,市场焦点如今转向经济与通胀数据,以期从中探寻未来降息速度的线索。本周多位美联储官员将发表例行讲话,有关经济和货币政策的相关表述备受关注。

本周美联储最青睐的通胀衡量指标PCE将发布,也将是本周市场最关注的指标,投资者正持续评估特朗普关税对通胀的推升程度。若有证据继续表明关税对通胀的影响有限,可能为更多次降息扫清了障碍。

近期数据显示美国劳动力市场状况恶化,投资者还将关注是否有进一步证据表明经济活动放缓。周二9月采购经理人调查数据将更新制造业与服务业的活动情况。随后,8月耐用品订单数据、第二季度国内生产总值(GDP)第三次修正值,首次申领失业救济人数将在周四出炉。紧随其后的是密歇根大学9月消费者信心指数终值。

美国财政部将于周二拍卖690亿美元两年期国债,周三拍卖700亿美元五年期国债,周四拍卖440亿美元七年期国债。随着债务上限再次临近,本轮长期国债拍卖状况依然受到关注。

财报方面,未来一周美光科技、好市多和埃森哲等将发布财报。

原油与黄金

国际油价尾盘回吐全周涨幅,投资者权衡全球能源供需前景。WTI原油近月合约周跌0.02%,报62.68美元/桶,布伦特原油近月合约周跌0.46%,报66.68美元/桶。

“市场正陷入相互矛盾的信号之中。” 辉立期货(Phillip Nova)分析师萨赫德瓦(Priyanka Sachdeva)表示,“需求端方面,包括美国能源信息署(EIA)在内的所有能源机构都对需求疲软表达了担忧,这抑制了市场对短期内油价大幅上涨的预期。供应端方面,石油输出国组织及其合作伙伴(OPEC+)计划增加产量,同时美国燃油产品库存呈现过剩迹象,这些因素都对市场情绪构成压力。”

最新公布的经济数据也加剧了市场担忧,美国就业市场有所疲软,同时由于未售出新房库存过剩,8月独栋住宅开工量跌至多年来的低点。

PVM石油咨询公司分析师瓦尔加(Tamas Varga)表示,油价上涨受阻的一个因素是经济复苏不均衡,美国的情况尤为明显,“企业部门正受益于持续去监管政策,而消费者却开始感受到进口关税带来的压力 —— 劳动力市场和房地产市场均已显现疲软迹象。”

国际金价冲高回落,美联储实施今年首次降息后,市场注意力聚焦于更多降息信号。纽约商品交易所9月交割的COMEX黄金期货周涨0.61%,报3671.50美元/盎司,连续第五周上涨。

明尼阿波利斯联邦储备银行行长卡什卡里(Neel Kashkari)称,就业市场面临的风险证明本周降息合理,且美联储在接下来的两次会议上可能继续降息。

RJO期货市场策略师哈伯科恩(Bob Haberkorn)表示:“当前金价依然保持强劲态势,只是在美联储政策落地后出现短暂休整。看涨趋势未受破坏,创新高已成必然,实事求是地说,年底前我们有望看到金价触及每盎司4000美元。”

欧洲经济复苏如何

未来一周欧洲经济数据将以信心指标为主:周一首先公布欧元区消费者信心指数初值;周二将发布法国、德国及欧元区的PMI初值;周三公布德国伊福(Ifo)商业景气指数;周四则将公布德国GfK消费者信心指数、法国消费者信心指数,以及欧元区货币供应量数据。

本月欧洲央行会议的乐观基调,进一步巩固了宽松周期暂停的预期。周二将发布的经济合作与发展组织(OECD)中期经济展望,大概率将印证市场对经济增长加速的预期。投资者会格外关注德国和法国的数据。就德国而言,尽管制造业PMI仍可能处于收缩区间,但机构预计制造业PMI和服务业PMI都将出现小幅改善。再加上德国IFO商业景气指数可能表现更为强劲,有观点认为德国经济或许正逐渐好转。然而,法国的情况则并非如此,受政治动荡影响,预计其PMI可能会进一步走弱。

天达集团(Investec)分析师贾贾萨普特拉(Ryan Djajasaputra)在报告中表示:“总体而言,第三季度数据显示欧元区经济具备一定韧性。我们预计这种势头将体现在9月PMI的小幅回升中,尽管当前水平仍相对较低。”他指出,上月与美国达成贸易协议后,关税相关不确定性得以消除,这为经济带来了又一积极因素。

英国央行如市场普遍预期般维持利率不变,并将未来12个月的量化紧缩(QT)规模从过去一年的1000亿英镑下调至700亿英镑。此前外界预计会有1位央行委员投票支持降息,但实际结果是2位委员。这一情况可能对英镑产生鸽派信号,若未来有更多政策制定者转向“鸽派”立场,英国央行可能会比当前预期更早启动降息。

本周看点

还未登录

还未登录