上交所官网显示,2025年9月6日,江苏锡华新能源科技股份有限公司(下称“锡华科技”)提交了注册申请,截至目前尚未获批注册。

锡华科技于2023年5月申报上交所主板IPO。该公司主营产品为风电齿轮箱专用部件、注塑机厚大专用部件等大型装备专用部件。2021—2024年,该公司来自风电齿轮箱专用部件的收入占比从78.63%提升至82.64%。

需注意的是,锡华科技过去四年的收入增量主要来自单一客户。

招股书显示,2021—2024年,锡华科技向南京高速齿轮制造有限公司(简称“南高齿集团”,中国高速传动(00658.HK)控股子公司)实现的销售收入从3.03亿元增长至5.63亿元,增长了2.6亿元。同期,锡华科技的营收则从8.78亿元增至9.55亿元,仅增长7699.74万元。这意味着,该公司过去四年来自其他客户的销售订单有所流失。

但上述收入增长并未在盈利上有所体现。2021—2024年,锡华科技的扣非归母净利润从1.86亿元逐年下滑至1.40亿元,风电齿轮箱专用部件的销售毛利率则从39.82%下滑11.95个百分点至27.87%。

与同期两家同业可比上市公司的风电齿轮箱专用部件的毛利率最高仅为20.24%对比,锡华科技风电齿轮箱专用部件的毛利率仍大幅偏高。

对此,上交所在第一、二轮审核问询中要求锡华科技说明其与南高齿集团的合作可持续性,风电齿轮箱专用部件毛利率显著高于同行的合理性及下滑原因。

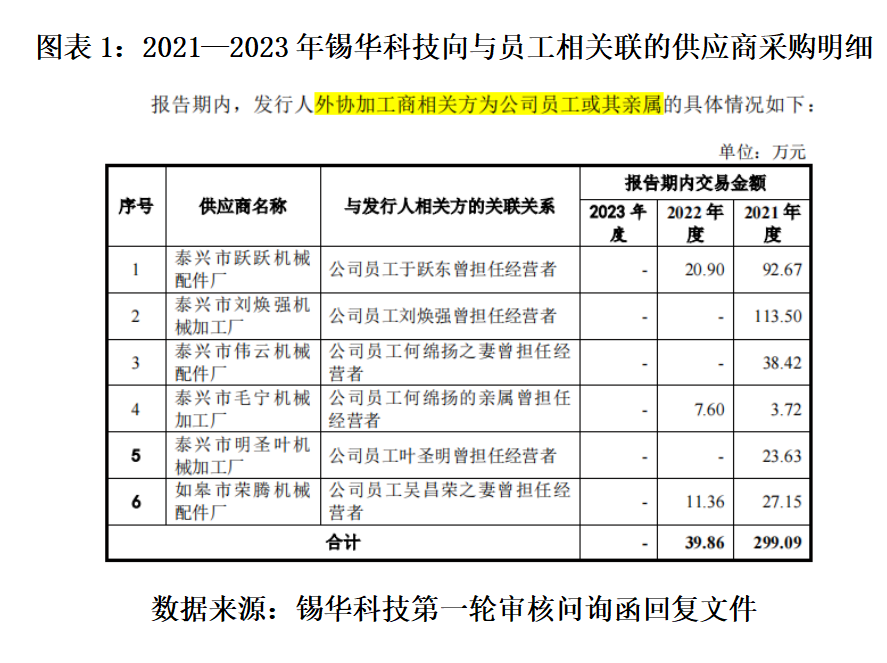

在第一轮审核问询函中,上交所还要求锡华科技说明其是否存在利用关联方代垫成本费用的情形,并在第一、二轮审核问询函中要求该公司特别说明其聘请实控人陆燕云之兄长陆庆东的配偶李小琴担任采购员至今,并向陆庆东儿子陆浩杰经营的泰兴市杰瑞机械配件厂采购加工服务,且李小琴与陆浩杰、其他供应商相关方之间存在资金往来的具体情形。

3月13日、9月19日,就增量业务来源、毛利率较同行偏高、募资补流等相关问题,时代商业研究院向锡华科技发邮件并尝试致电询问。截至发稿,该公司尚未回复。

单一大客户依赖下增收不增利,砍掉5.5亿元募资补流项目

锡华科技主营产品以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,上述产品主要应用于风电装备、注塑机领域。

招股书显示,2021—2024年,锡华科技营收分别为8.78亿元、9.42亿元、9.08亿元、9.55亿元,仅增长了7699.74万元,对应年复合增速为2.84%。

这与锡华科技同期对大客户南高齿集团的销售增长额形成鲜明对比。2021—2024年,该公司对南高齿集团的销售额分别为3.03亿元、4.57亿元、5.34亿元、5.63亿元,增长了2.60亿元,对应年复合增速达22.94%。同期,锡华科技来自前五大客户的销售收入占比超97%,而招股书所列示同业可比上市公司同期该类指标值不超过72%。

其中,锡华科技对南高齿集团的销售收入占比从34.83%提升至60.02%,南高齿集团从2022年开始连续三年稳居锡华科技第一大客户。

这意味着,过去四年,若剔除来自南高齿集团的销售收入,锡华科技的主营业务收入为下滑趋势。

对此,上交所在第一、二轮审核问询函中均要求锡华科技说明其客户集中度大幅高于同行的合理性,以及与南高齿集团的合作可持续性。

年报显示,2024—2025年上半年,南高齿集团的控股股东中国高速传动已陷入收入下滑且大幅亏损的经营现况。受此影响,南高齿集团与锡华科技持续合作的稳定性值得关注。

需注意的是,即便收入增长,锡华科技的盈利规模也不增反减。2021—2024年,该公司的扣非归母净利润分别为1.86亿元、1.79亿元、1.65亿元、1.40亿元,呈持续下滑趋势。

2022年,锡华科技进行现金分红3.5亿元,分红金额超过该公司过去两年的扣非归母净利润总额。其中,实控人王荣正、陆燕云夫妻二人以对该公司合计91.66%的持股,获得超3亿元现金分红。

2023年5月17日提交的招股书(申报稿)显示,在大额现金分红后,锡华科技原计划在本次IPO募资5.5亿元补充流动资金。

对此,上交所在第一轮审核问询函中要求锡华科技说明募资补流的合理性。在完成第一、二轮审核问询函回复后,该公司在2024年12月31日提交的招股书(申报稿)中取消了原募资5.5亿元补流的募投项目。

即便砍掉了募资补流项目,锡华科技的计划募资额仍高达14.98亿元。

核心产品毛利率远超两家同行,实控人亲属和员工现身多家供应商

除了客户集中度远高于两家同行业可比公司,锡华科技风电齿轮箱专用部件的销售毛利率亦异常高于同行。

招股书显示,2021—2024年,锡华科技风电齿轮箱专用部件的毛利率分别为39.82%、31.60%、32.39%、27.87%,而同期该公司同行业可比上市公司日月股份(603218.SH)、宏德股份(301163.SZ)所披露的风电类铸件、风电设备专用件的毛利率均不超过20.24%。

从产品明细对比,锡华科技风电齿轮箱专用部件主要产品有法兰、扭力臂、齿轮箱体、行星架,其中除了法兰,日月股份、宏德股份均有同款产品,是锡华科技的直接竞争对手。

然而,过去四年,锡华科技风电齿轮箱专用部件的毛利率即便已经下滑了11.95个百分点,仍比该两家同行高出7个百分点以上。

对此,上交所在第一、二轮审核问询函中均要求锡华科技说明其风电齿轮箱专用部件毛利率显著高于同行的合理性及下滑原因。

同时,在第一轮审核问询函中,上交所还要求锡华科技说明是否存在利用关联方/关联交易代垫成本费用的情形。

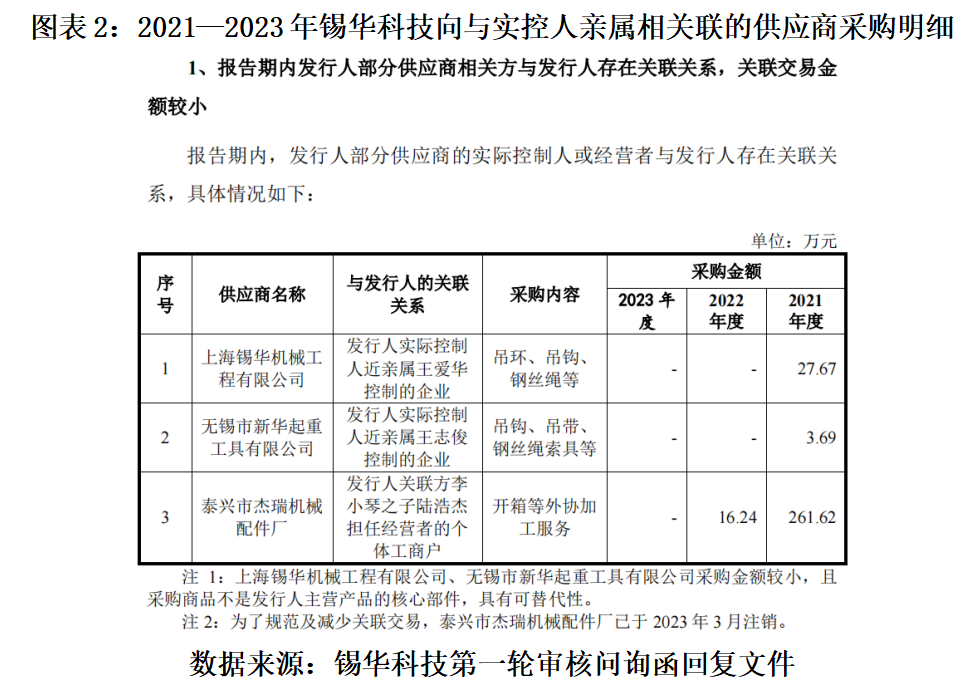

第一轮审核问询函回复文件显示,2021—2023年,除了在开箱、打磨、涂装等生产环节向6家由锡华科技员工或员工亲属经营的外协加工厂商采购加工服务,以及向实控人王荣正的胞妹王爱华、胞弟王志俊名下的企业采购吊环、吊钩、钢丝绳等,锡华科技亦向实控人陆燕云之兄长陆庆东儿子陆浩杰经营的泰兴市杰瑞机械配件厂采购开箱、打磨等外协加工服务。

对此,上交所在第一轮审核问询函中要求锡华科技特别说明上述关联方注销的原因、实际经营的业务内容,是否存在为其代垫成本费用或违规行为,并在第二轮审核问询函中要求锡华科技进一步说明上述已注销关联方的资金流水核查情况,部分账户未核查原因、大额资金往来情况。

还未登录

还未登录