日前,“渤海人寿”微信公众号挂出招聘公告,面向社会选聘两名副总经理,一人扛保险业务渠道,一人盯战略企划与资本运营。这是其连续六个季度未披露偿付能力报告后,向市场释放的人事信号。

渤海人寿对两位副总经理的履职方向给出明细分工:战略条线须统筹公司中长期发展规划、资本管理方案及监管沟通等;业务条线则聚焦银保、个险、团险三大渠道,承担保费规模与市场份额提升任务。职责清单显示,公司希望一人补资本与治理短板,一人攻收入与渠道瓶颈,双线并行扭转亏损局面。

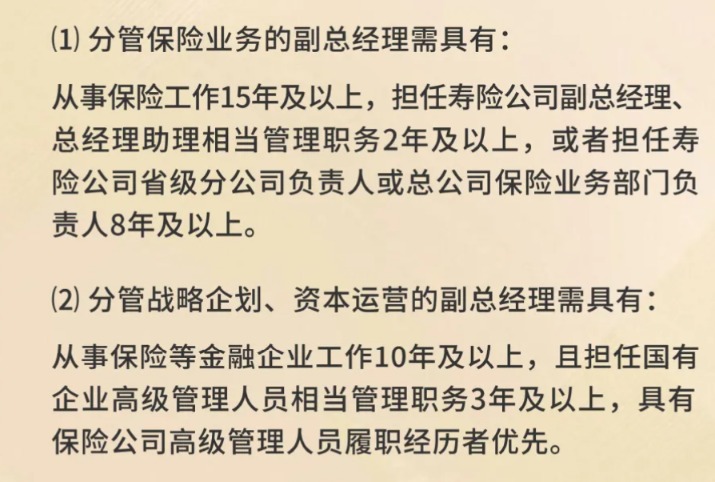

门槛写得直接,业务条线需保险工龄15年以上,且至少做过2年寿险公司副总或总助,或8年以上省级分公司“一把手”;资本条线则要求10年以上金融国企高管经历,并点名“有保险公司高管履历优先”。字里行间,渤海人寿要找的是能立刻上手的“救火队员”。

官网显示,公司现有高管团队仅6人,分别为副总经理燕伟、财务总监陈皓、总经理助理兼临时合规负责人宋兴明、董事会秘书陈龙、总精算师于川泳、临时审计责任人刘忠良。与130亿元注册资本相比,这套班子略显单薄。

渤海人寿成立于2014年12月,是首家总部落户天津自贸区的人身险公司。公司主要经营:普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险;分红型保险;万能型保险等人身险业务。

当年带着“海航系”标签落地天津,一度被视作自贸区金融样本的渤海人寿,伴随海航集团陷入债务危机并进入破产重整,公司保费与利润同步下滑。

2018年保险业务收入跌至80.47亿元,首度亏损7.68亿元;2019年至2023年分别亏损13.95亿元、27.44亿元、0.50亿元、12.02亿元、31.05亿元,六年合计亏超92亿元,相当于注册资本的七成被“蒸发”。

偿付能力报告“停更”后,市场只能从2023年四季度的“旧照”观察风险:核心偿付能力充足率58.09%,综合偿付能力充足率104.80%,双双低于行业均值。

渤海人寿当时解释称,核心资本下滑源于持续亏损及投资市值缩水;综合资本受压则因股票、基金、债权计划仓位抬升,最低资本需求增幅高于实际资本。

留给渤海人寿的时间并不宽裕,2023年末综合偿付能力距监管红线仅一步之遥,若接下来继续大幅亏损,公司可能面临暂停新业务、限制高管薪酬等监管措施。

还未登录

还未登录