据北交所官网9月5日消息,雅图高新材料股份有限公司(以下简称“雅图高新”)IPO将于9月12日(下周五)上会审核。若顺利过会,这家位于广东江门鹤山的知名汽车修补涂料龙头将成为“北交所汽车涂料第一股”。

记者注意到,雅图高新在推进IPO进程中已经回复过北交所两轮问询,其业绩含金量、资金运作逻辑、产能扩张节奏等受到业界及监管层的关注,就其研发费用率低于同行均值但毛利率还能维持较高增长,公司应收账款规模较大,多家应收账款客户零实缴、零参保等问题,读创财经也曾有报道。

国内汽车修补涂料行业领先企业

招股书显示,雅图高新公司是一家集工业涂料研发、生产、销售及专业技能服务于一体的高新技术企业,主营业务为高性能工业涂料的研发、生产及销售。产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

市场地位方面,公司扎根涂料行业超三十年,已经发展成为国内汽车修补涂料行业的领先企业。公司在国内涂料产业财经媒体《涂界》发布的《2021中国涂料行业专业细分市场竞争力排行榜》之“汽车修补漆类top10”中排名第四、《2023年中国汽车涂料品牌25强榜单》中排名第十三、《2024年中国汽车修补漆品牌5强榜单》中排名第三。公司拥有“国家级专精特新‘重点小巨人’企业”“广东省制造业单项冠军”“广东省汽车涂料工程研发中心”及“广东省汽车后市场企业十强”等多项资质及荣誉。

业绩增长合理性?能否持续?

在首轮问询中,北交所对公司业绩增长的可持续性给予了关注。

根据申请文件:(1)2021年、2022年、2023年、2024年1-3月收入分别为44,945.91万元、55,702.04万元、63,602.69万元、15,763.94万元。报告期收入增长主要是俄罗斯、美国销量增长,公司继续拓展新的销售区域,与阿联酋、沙特阿拉伯、印度尼西亚等国家的新客户合作,产生新的收入来源,以及公司在境内市场继续拓展主机厂客户市场,收入相应提升。

北交所请公司:结合汽车修补涂料、其他工业涂料、汽车内外饰涂料下游市场需求变动情况、境内外产品竞争格局、公司市场拓展能力、产品技术水平提升情况、公司行业地位、市场占有率及变化情况、市场竞争优势具体体现等,说明境外市场渗透率持续增加、能够持续开发境内汽车主机厂市场的依据;结合上述销售区域及客户构成变动情况、各类产品单价、销量的变化情况,量化说明报告期内及2024年1-6月业绩增长的原因及合理性,并结合成本、毛利率、期间费用变动情况及原因等,说明2022年、2023年净利润增幅远高于收入增幅的原因及合理性,2022年业绩变动增长与同行业可比公司波动趋势不一致的原因及合理性,与行业波动趋势是否存在较大差异。结合市场空间、产品竞争力、销售模式、在手订单、期后业绩变动及原因等,进一步说明业绩增长是否可持续,是否存在业绩下滑或大幅波动风险。

雅图高新就相关问题在首轮回复中做出了详尽解析。公司表示,报告期内,公司的营业收入及利润均持续增长。根据报告期最后一期的前五大客户的框架合同签订情况、公司报告期各期末前二十大客户在手订单的执行情况,公司过往在手订单履行情况良好,目前在手订单充足,预计能有效履行。公司市场空间广阔且呈增长趋势,销售模式及渠道成熟,在手订单及期后业绩良好,未来可凭借产品的竞争力把握市场机遇,业绩增长可持续,暂不存在业绩下滑或大幅波动风险。

就业绩增长合理性及持续性,经核查,保荐机构、申报会计师认为:

(1)报告期内公司的收入与客户结构、销售价格以及毛利率变动受公司销售模式、销售的产品结构、销售区域以及原材料价格波动等因素的影响,变动具有合理性;

(2)在下游需求持续增长的背景下,公司凭借产品、服务、行业地位、品牌影响力、销售渠道等方面的竞争优势,积极拓展境内外市场,导致报告期内公司境外市场渗透率持续增加,并持续开发境内汽车主机厂市场;

(3)报告期内公司业绩增长与公司实际情况相匹配,具有合理性。公司2022年净利润增幅远高于收入增幅的原因主要系毛利率增长及期间费用增速慢于营业收入增长所致。2023年净利润增幅远高于收入增幅的原因主要是毛利率增长所致。2022年公司业绩变动增长与同行业可比公司波动趋势不一致具有合理性。

值得注意的是,雅图高新报告期内境外销售增长较快,是导致公司业绩增长的重要因素之一。也正因此,公司在招股书中提示了公司境外销售风险。

报告期内,公司主营业务收入中境外销售的占比分别为50.28%、55.10%和54.66%,其中2023年同比增长25.48%,2024年同比增长15.72%。公司境外销售主要集中在美洲、欧洲、亚洲、非洲等国家和地区,近年来随着国际形势日益复杂,市场竞争日趋激烈,公司境外销售的风险也逐渐增加。若部分境外国家实施对公司境外销售明显不利的贸易、关税等政策,公司存在无法维持境外销售高速增长的风险以及由此导致业绩下滑或波动的风险。

公司并提示称,报告期内,公司在俄罗斯的销售收入增长较快。由于国际政治经济环境的影响,俄罗斯市场环境复杂多变,市场需求可能存在变化,相关贸易活动或资金活动可能受限,可能会给公司的国际市场开拓带来一定风险,进而影响公司的经营业绩。

边分红边募资补流合理性?

雅图高新成立于1995年4月,公司实控人为冯氏兄弟,冯兆均任董事长兼总经理,弟弟冯兆华担任董事、副总经理。兄弟二人通过直接和间接方式掌控公司96.5%股权。

值得注意的是公司高控股背景下的分红选择。招股书显示,2024年6月,公司突击分红3368万元,这些分红无疑大都流入了冯氏兄弟的腰包。而此次IPO中,雅图高新拟募资3500万元补充流动资金。Choice数据显示,公司账上现金充裕,截至2025年中期货币资金余额4.49亿元,不存在任何有息负债,公司资产负债率已降至16.78%的低位。一边大额分红,一边募资补流,引发市场对其“边分红边伸手”的质疑。

对于公司募资用于补流的必要性与合理性,雅图高新在二轮回复中表示,经测算,公司2025年至2027年预计新增流动资金缺口规模为7,003.26万元,本次补充流动资金的金额为3,500万元,未超过未来三年新增流动资金缺口。随着公司全球营销网络的持续建设,海外本地化运营的投入、区域团队组建及市场推广等资金需求显著增加;近年来,全球贸易环境复杂多变(如关税壁垒升级、汇率波动加剧、供应链重构压力等),跨国运营面临的资金周转风险与市场不确定性也持续上升。为应对全球化的竞争、国际贸易政策和汇率波动的变化以及原材料波动等挑战,公司需储备充足的流动资金以保障业务的持续增长。

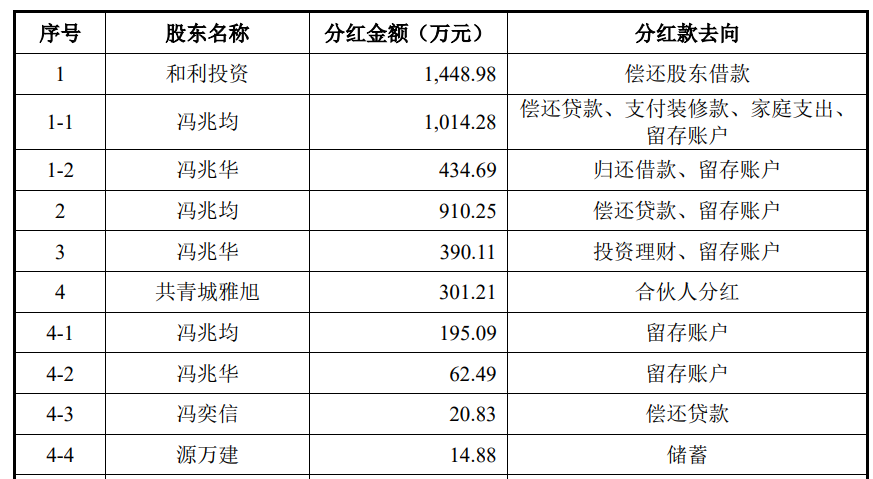

在首轮问询函中,雅图高新要求公司回应报告期内分红款的去向,是否存在与客户、供应商及其关联方等异常资金往来情形等。

雅图高新回应称,公司报告期内仅2023年度实施权益分派。2024年6月8日,公司召开2024年第五次临时股东大会审议通过了《关于2023年度利润分配预案的议案》,向全体股东每10股派发现金红利4元(含税),合计分配现金股利3,368.42万元。根据公司《2023年年度权益分派实施公告》,公司委托中国结算北京分公司代派的现金红利于2024年6月20日通过股东托管证券公司(或其他托管机构)直接划入其资金账户。报告期三年2022年至2024年公司累计分红为3,368.42万元,同期累计净利润为34,421.14万元,报告期三年累计分红金额占同期净利润比例为9.79%。

根据公司直接股东及间接股东分红前后3个月内的银行流水,并经相关人员确认,总结其现金分红的主要资金流向及用途情况如下(部分):

产能利用不足仍扩产、能否消化?

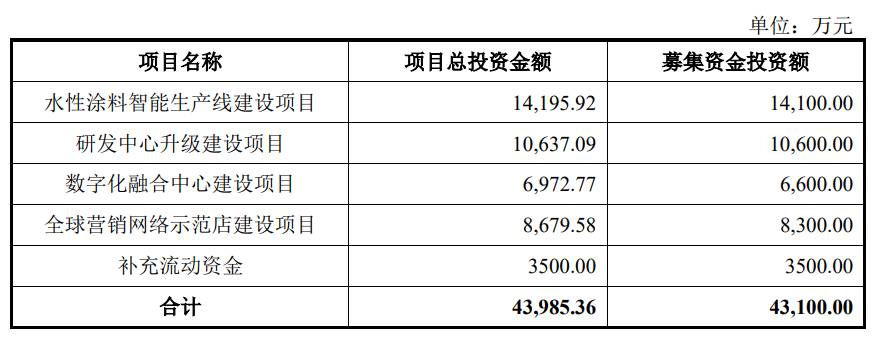

根据招股书,雅图高新此次IPO计划募集资金净额4.31亿元,将用于水性涂料智能生产线建设(1.41亿元)、研发中心升级建设(1.06亿元)、数字化融合中心建设(6600万元)、全球营销网络示范店建设(8300万元)及补充流动资金(3500万元)。

产能问题同样也引起了北交所的关注。雅图高新二轮回复函显示,根据申报材料及问询回复,2022年至2024年,公司水性涂料产能利用率分别是45.30%、56.69%、70.39%,油性涂料产能利用率分别是77.30%、88.51%、103.39%。

北交所请公司:①说明首轮回复文件中关于“报告期内,公司油性涂料生产线一直处于满负荷生产状态”的描述是否真实、准确。②结合公司产品结构及销售数据、报告期内水性涂料产能利用率具体情况,募投项目落地前后公司水性涂料、油性涂料的产能变化情况等,充分论证说明募集资金规模及募投项目的合理性?是否存在募集资金及产能闲置风险?

在二轮问询回复中,雅图高新就公司拟扩大产能的原因做了解析。经核查,保荐机构、公告律师认为:

首先,募投项目具备合理性。

报告期内,随着公司业务规模持续扩张,油性产能利用率呈持续上升趋势,满负荷生产的频率与时长不断增加,至2024年全年产能利用率超100%。报告期内公司油性涂料生产线满负荷生产的情形日益常态化。

其次,公司募投项目均紧密围绕公司“成为全球领先的工业涂料制造商”的战略定位,是公司从产品结构、技术研发、运营效率、市场渗透及财务稳健性等多维度进行的系统布局。募投项目是在充分考量全球局势、行业趋势、市场竞争以及公司经营现状,并经与可比公司对比分析验证,募集资金规模及募投项目设置合理;各项目具备明确的市场需求与实施基础,新增产能能够得到有效消化,募集资金闲置风险较小。

还未登录

还未登录