2025年上半年,A股上市险企表现如何?

根据A股上市险企中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、中国人寿(601628.SH)、新华保险(601336.SH)披露的半年报,上半年保险业整体经营情况较为稳健,营收均有所增长,但各家险企的业务展现出不同的发展态势,新华保险增速高于同业。

整体来看,受益于车险费用优化等因素,各家上市险企财险综合成本率普遍下降,财险市场业务质量和盈利水平有所提升。寿险方面,分红险转型初具成效,银保渠道实现的增长亮眼。

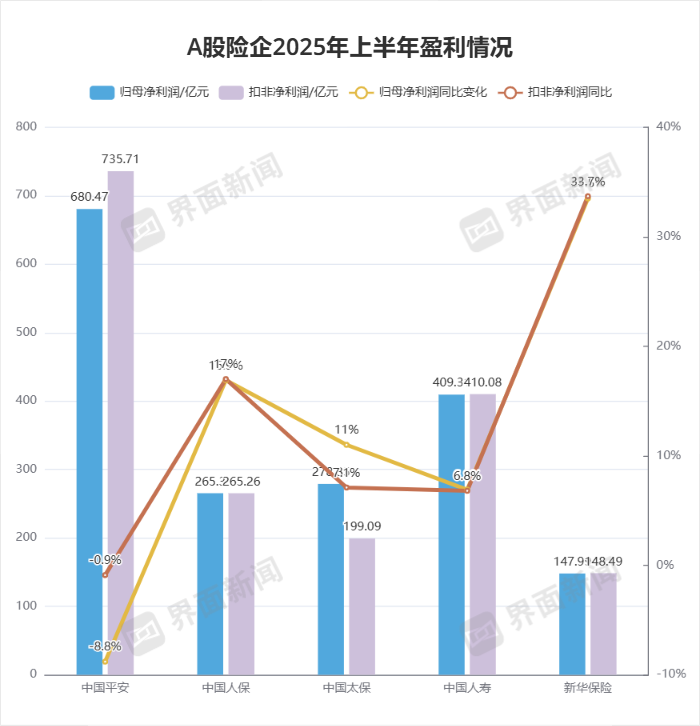

短期波动拖累中国平安上半年盈利

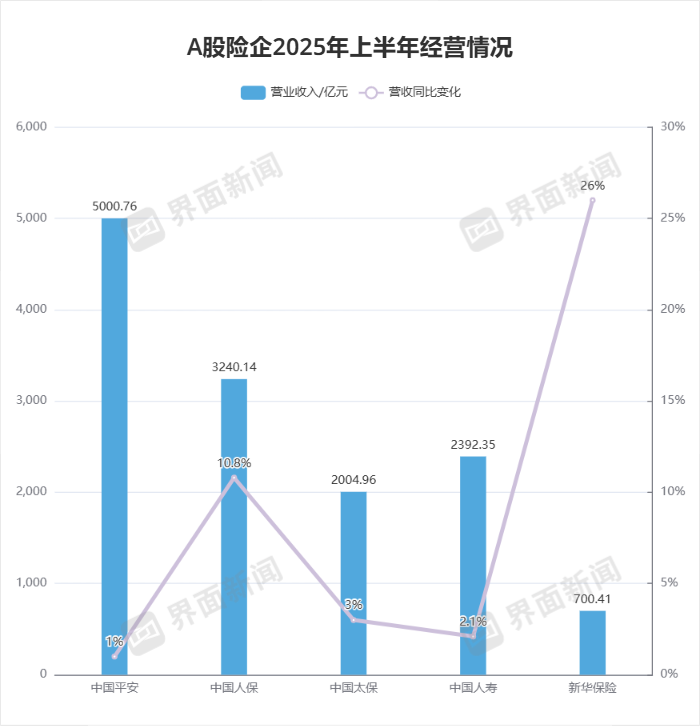

从营收来看,中国平安以5000.76亿元的营收规模稳居行业首位,但同比增速仅1%;中国人保营收规模3240.14亿元,营收增速超10%;新华保险营收规模相对较小,约700亿元,同比增速达26%。

此外,其营运ROE同比下降0.4个百分点,ROE同比下降0.9个百分点。

上半年,上述险企内含价值均实现增长。其中中国平安和新华保险增速较快,分别较年初增长8.20%和8.10%;人保寿险内含价值同比增长9.05%,人保健康同比增长18.41%。东吴证券认为,上市险企内含价值增速明显提升,主要是受新业务价值创造显著增长、以及营运经验和投资回报等差异正面贡献带动。

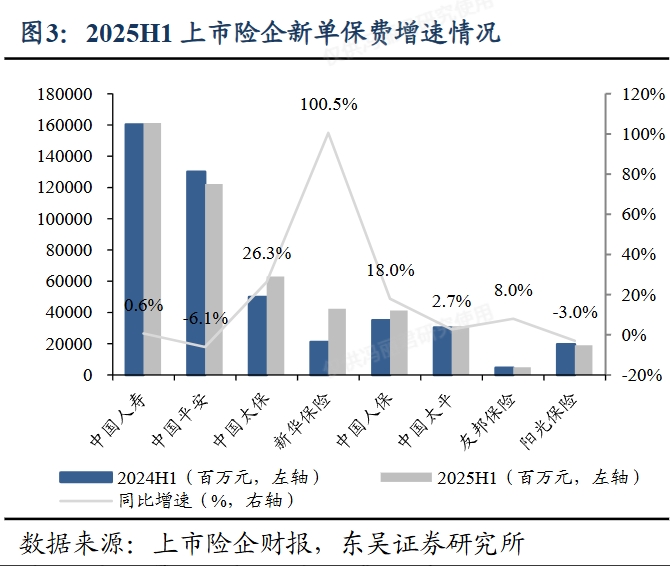

受报行合一影响,银保渠道积极推动渠道转型、降本增效,对险企新业务价值的贡献明显提升。上半年,中国平安银保渠道新业务价值同比增长168.6%,中国人保、中国太保这一数据分别为107.7%、155.97%。

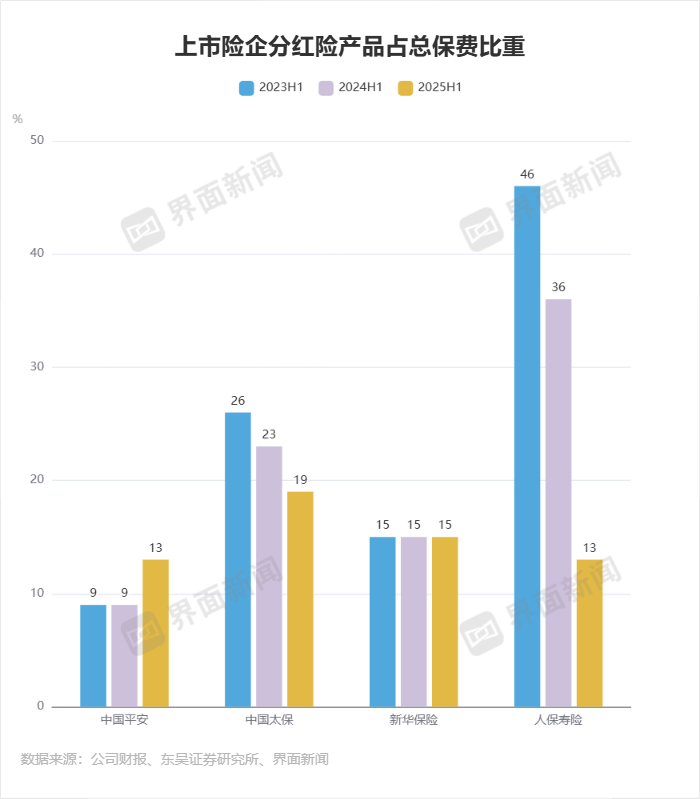

2025年以来,上市险企开始大力推动分红险等浮动收益型产品销售,以降低刚性负债成本水平,缓解长期利差损压力,从半年报来看,目前已初显成效。

中国平安上半年分红险保费收入同比增长40.94%,占据寿险及健康险总规模12.79%,去年同期这一比例不足10%。

中国太保上半年分红险新保期缴规模保费大幅增长,新单期缴规模保费101.3亿元,同比大幅增长,新保期缴中分红险占比提升至42.5%,其中代理人渠道新保期缴中分红险占比达51.0%。

中国人寿上半年分红险实现快速增长,占个险渠道首年期交保费比重超50%,成为新单保费的重要支撑。

新华保险上半年分红险新单期缴保费46.3亿元(上年同期仅两百万元),占新单期缴比重提升至10.8%。

不过,由于分红险转型时间不长,目前在总保费结构中的变化还不明显,上市险企分红险占当期总保费比重和提升幅度并不算大。

人保寿险银保渠道保费收入同比增长24.1%,占比从去年同期的54.1%提升至58.7%。人保健康险银保渠道保费收入同比增长18.8%,占比提升1.9个百分点,其中长险首年保费收入增长32.5%,占比提升4.5个百分点。

中国人寿银保渠道的各项核心指标全面提升,总保费同比增长45.7%,新单保费同比增长111.1%。

2025年上半年,中国太保银保渠道实现规模保费416.60亿元,同比增长82.6%,其中新保期缴规模保费88.40亿元,同比增长58.6%。新业务首年年化保费银保渠道占比从去年同期的30.22%提升至45.77%。

新华保险银保渠道上半年实现长期险首年保费249.39亿元,同比增长150.3%,其中长期险首年期交保费收入111.04亿元,同比增长55.4%。

受分红险转型的影响,个险渠道新单增速承压。中国平安代理人渠道上半年首年保费同比下滑20.07%,中国太保同比下滑7.7%。中国人寿上半年长险首年业务保费收入同比下滑24.17%。

人保寿险个险渠道上半年保费收入增长3%,占比下降4.4个百分点。其中长险首年保费收入下滑9.8个百分点,占比下滑2.9个百分点。

上述险企中,仅新华保险个险渠道实现大幅增长,上半年实现长期险首年保费145.06亿元,同比增长70.8%。

车险费用优化,综合成本率改善

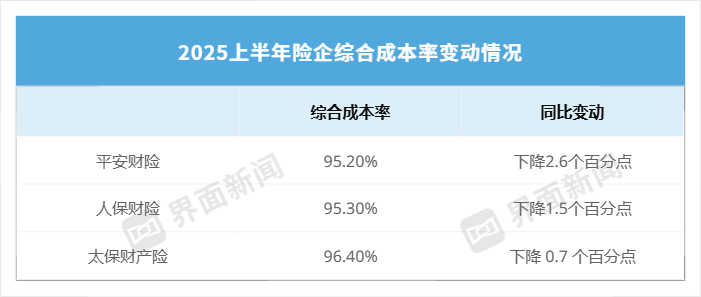

综合成本率是衡量产险公司经营效益的核心指标,低于100%则意味着承保盈利。2025年上半年,人保财险、平安财险和太保产险承保效益显著增长,承保端盈利能力增强。

2025年上半年,平安财险综合成本率95.2%,同比优化2.6个百分点;人保财险综合成本率为95.3%,同比下降1.5个百分点,创近十年同期最好水平;太保产险综合成本率为96.3%,同比下降0.8个百分点;太保财产险业务承保综合成本率为96.4%,同比下降0.7个百分点。

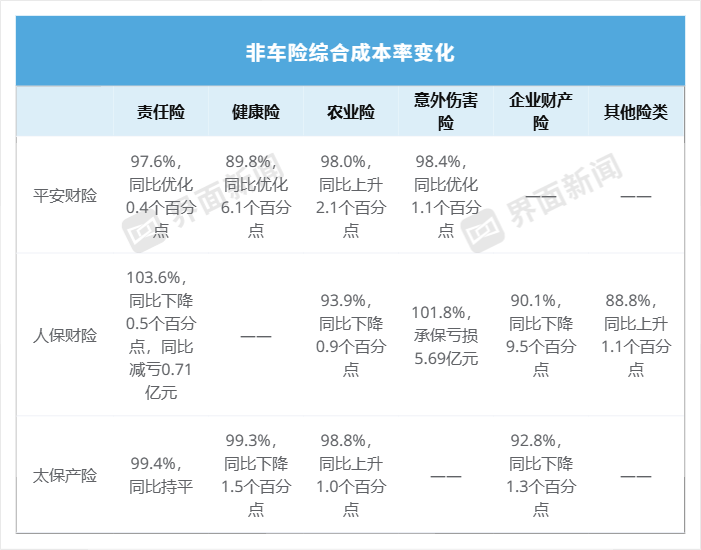

上述险企非车险方面不一而足。平安非车险综合成本率同比有所优化,其中健康险综合成本率89.8%,同比优化6.1个百分点,改善明显。但农业险综合成本率提高2.1个百分点。

农业险中有同样表现的还有太保产险,综合成本率98.8%,同比上升1.0个百分点。其非车险整体承保综合成本率97.6%,同比上升0.4个百分点,剔除个人信用保证保险业务影响后,非车险承保综合成本率94.8%,同比下降2.3个百分点。其主要险种中,健康险实现扭亏为盈,但原保险保费收入同比下降3.8%。

人保非车险业务盈利能力逐步改善,综合成本率97.0%,同比下降0.3个百分点。具体来看,意外伤害及健康险业务实现保险服务收入309.75亿元,同比增长25.1%,但承保亏损5.69亿元。责任险受互联网业务占比提升带来的业务结构变化影响,综合成本率103.6%,同比下降0.5个百分点,同比减亏0.71亿元。其企业财产险综合成本率同比下降9.5个百分点;实现承保利润9.18亿元,同比大幅增长。

还未登录

还未登录