据港交所消息,安徽希磁科技股份有限公司近日已提交上市申请书,联席保荐人为中信建投国际、广发证券(香港)。

据弗若斯特沙利文的资料,以2024年收入计,我们在全球磁性传感器IDM公司中排名第六,且以2024年收入计,我们在全球磁性传感器行业的中国公司中排名第一。

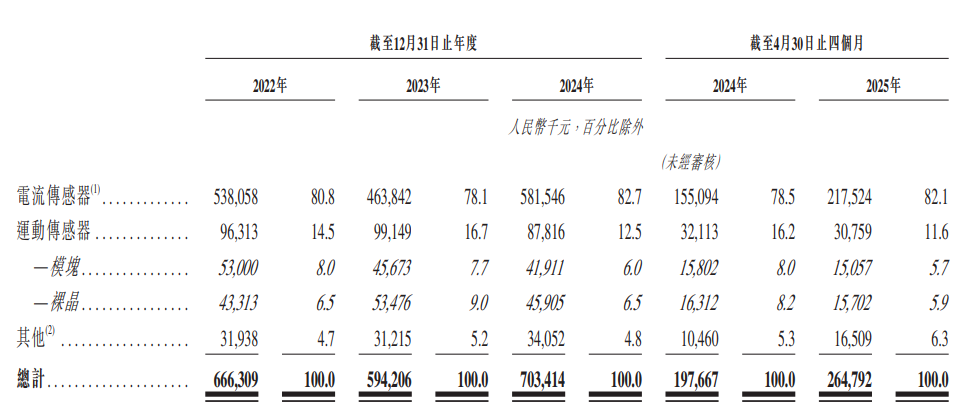

希磁科技公司的产品主要包括多种规格与特性的电流传感器及运动传感器。按产品线划分,希磁科技的收益主要来自磁性传感器,包括芯片及模块形式的电流传感器及运动传感器。

2024年,电流传感器产品的收入占比为82.7%,运动传感器的收入占比为12.5%。2025年前四月电流传感器收入约为2.18亿元,总收入占比82.1%。

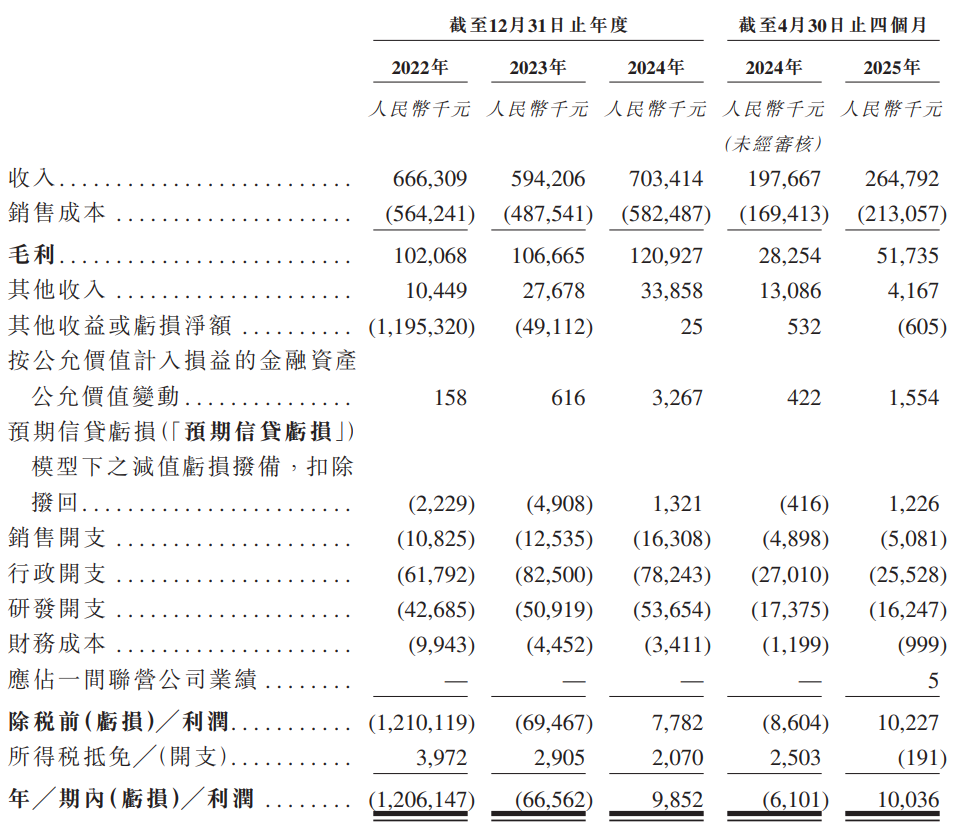

受行业需求影响,安徽希磁的收入变动较为明显。招股书称,公司收入由2022年的人民币6.66亿元减少至2023年的人民币5.94亿元,主要由于光伏行业对电流传感器的需求放缓,部分被其运动传感器在消费电子行业的需求增长所抵销,但于2024年大幅增加18.4%至人民币7.03亿元。

值得注意的是,2025 年前四个月,希磁科技收入同比增长了 33.84%,净利同比扭亏为盈,同时超去年全年净利润。

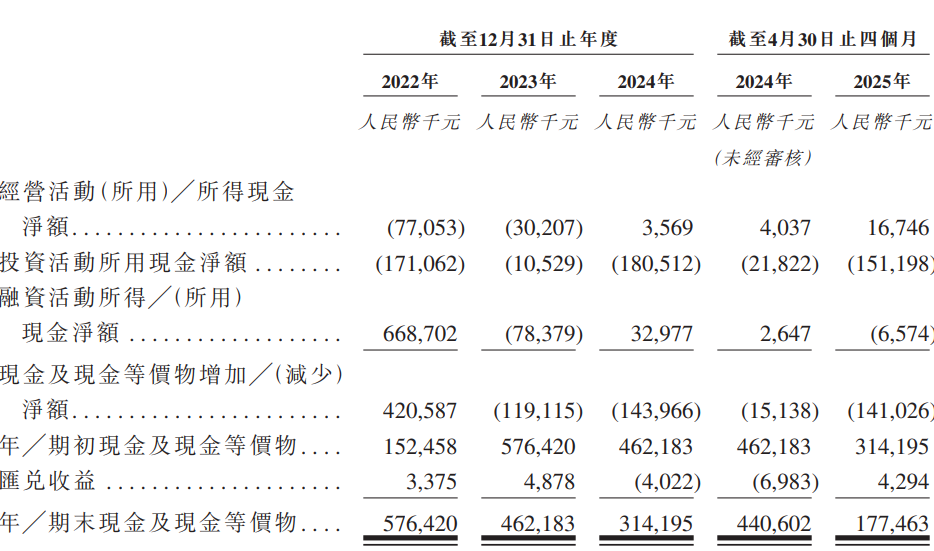

同时,近期公司账上现金大幅减少。截至2025年4月30日,公司账上现金及现金等价物大幅减少,由2024年底的3.14亿元下降至1.77亿元。

先进制造产业投资基金二期(有限合伙)是公司的主要机构股东,该基金是一支国家级产业投资基金,目前持有希磁科技已发行股份的15.79%。

安徽希磁的磁传感器产品受半导体行业影响较大。根据弗若斯特沙利文的资料,半导体行业历来波动剧烈,其产生的原因包括周期性下行,持续快速的技术变更、产品生命周期缩短、产品供需波动等,而半导体行业低迷期,会导致产品需求骤降、平均售价加速下滑、产能利用率走低、存货水平攀升及存货减值。若公司无法及时调整存货水平导致存货过剩及对产品定价施加压力,将对财务状况及经营业绩产生不利影响。

公司客户集中度较高。于往绩记录期间,公司大部分收入来自主要客户,主要包括高科技公司、专注于绿色能源领域的分销商以及新能源汽车原始设备制造商供应商。

2022年、2023年及2024年以及截至2025年4月30日止四个月,公司来自最大客户的收入分别占有关期间总收入的31.3%、24.6%、20.9%及17.8%。于2022年、2023年及2024年以及截至2025年4月30日止四个月,来自五大客户的收入分别占有关期间总收入的65.2%、62.4%、62.5%及58.0%。

还未登录

还未登录