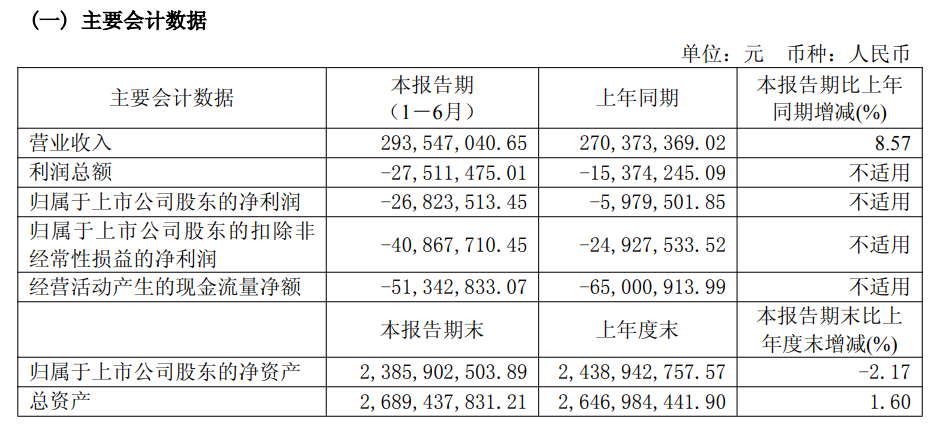

8月29日晚间,灿瑞科技(688061)公布2025年半年报,公司营业收入为2.94亿元,同比上升8.57%;归母净利润自去年同期亏损598万元变为亏损2682万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损2493万元变为亏损4087万元,亏损额进一步扩大。

半年报称,公司立足未来长远发展,结合实际情况制定了适合的产品发展定位及发展策略,并围绕未来发展战略,持续加大研发投入,上半年研发费用76,908,254.34元,同比增加9.24%。

公司两大产品线协同发展,智能传感器芯片发展势头良好,电源管理芯片价格仍然承压。分产品线来看,智能传感器芯片的下游应用领域较为广泛,报告期内收入维持良好的增长态势,产品价格和毛利率保持稳定,磁传感器和电机驱动芯片仍保持市场领先的产品竞争力。2025年上半年智能传感器业务收入178,257,519.45元,较去年同期增长25.61%,毛利率42.28%,同比提升1.06个百分点。2025年上半年智能传感器收入占整体营收规模的60.73%。电源管理芯片业务收入84,181,517.98元,较去年同期下降11%,毛利率8.43%,下游消费电子市场的竞争仍较为激烈,导致产品收入和利润率较为承压。

公开资料显示,灿瑞科技主营业务是高性能数模混合集成电路及模拟集成电路研发设计、封装测试和销售。公司的主要产品是智能传感器芯片、电源管理芯片、其他芯片、封装测试服务。

在半年报中,灿瑞科技还提示了业绩大幅下滑或亏损、封装测试服务产能消化、供应商集中等多种风险。

▲业绩大幅下滑或亏损的风险

随着下游消费电子行业逐步复苏,公司2025年上半年产品销量实现了提升,收入规模同比取得增长。但由于电源管理芯片市场竞争仍较为激烈,部分产品价格有所下降,影响了公司整体毛利率水平,同时公司持续加大研发投入使得研发费用同比上升,致使公司盈利能力有所减弱。若市场开拓或研发项目进展不及预期,则可能存在继续亏损的风险。

▲新产品研发及技术迭代的风险

集成电路行业属于技术密集行业,下游应用领域广泛,其中智能手机、平板电脑等消费电子领域的更新换代较快,集成电路产品需紧跟下游应用领域的变化进行产品创新与升级,公司经过多年对智能传感器芯片、电源管理芯片等产品的研发,已积累了一批核心技术,并在行业内具备较强的竞争优势。但随着终端客户对产品技术及应用需求的不断提高,行业中新技术、新产品及新方案不断涌现,公司需要持续进行研发投入和技术创新,不断更新现有产品品类并研发新技术和新方案,保持核心技术的先进性和主营产品的竞争力。

如果公司未来不能保持持续的创新能力,不能准确把握行业、技术的发展方向,导致新产品研发进度和技术迭代周期无法匹配行业发展和客户需求的变化,将使公司无法在市场竞争中占据优势地位,并给公司未来业务拓展和经营业绩带来不利影响。

▲市场竞争加剧且市场占有率难以快速提升的风险

公司所在的高性能集成电路行业正经历快速发展,广阔的市场空间吸引了诸多国内外企业进入这一领域,行业内厂商在巩固自身优势基础上积极进行技术研发和市场拓展,行业竞争有加剧的趋势。目前公司所处行业主要由欧美、日韩等国际领先企业主导,公司在智能传感器芯片和电源管理芯片领域的市场占有率与同行业国际领先企业相比仍存在一定差距。如果公司不能正确把握市场发展机遇和行业发展趋势,不能适应激烈的竞争环境并保持产品的高品质和供货的稳定性,或者不能保持行业内的技术领先,则可能导致在市场竞争中处于不利地位,且市场占有率难以快速提升。

▲封装测试服务产能消化风险

公司报告期内采用“Fabless+封装测试”经营模式,能够形成芯片设计业务、封装测试业务的研发协同、生产协同和质量协同,提升核心竞争力,但由于封装测试产线固定资产投资金额较大,且存在一定的生产经营管理难度,对公司的经营管理具有一定的挑战。同时,公司封装测试优先为自研芯片提供服务,考虑到未来业务增长空间、产品布局完善、产能逐步释放等因素,公司对封装测试服务进行一定的前瞻性战略布局和产能建设储备。根据公司未来发展战略,对封装测试业务将采取逐步投入、紧跟芯片产品布局的规划安排,在优先满足内部封测需求后,适量承接外部封测业务。

但是,如果未来公司自研芯片下游应用领域需求放缓,新产品研发及新客户开拓未能实现预期目标,上游晶圆产能持续紧张无法缓解,或者市场环境发生重大不利变化,自研芯片产量及销量增速较慢甚至下滑,外部封装测试订单需求不足,公司将存在封装测试产能无法有效利用并及时消化的风险,导致预计收入无法覆盖固定资产折旧等成本,从而对公司经营业绩产生不利影响。同时,如果未来随着封装测试服务产能的持续扩大,公司的人员管理、生产运营管理能力无法同步提升,将存在封装测试服务业务经营效益无法提升甚至进一步下滑的风险。

▲供应商集中的风险

报告期内,公司的经营采购主要包括晶圆制造和封装测试服务,公司与主要供应商建立了长期稳定的合作关系。但由于集成电路领域专业化分工程度及技术门槛较高,出于工艺稳定性等方面的考虑,与公司合作的晶圆厂和封测厂较为集中。如果供应商发生重大自然灾害等突发事件,或因集成电路市场需求旺盛出现产能排期紧张、交期延迟等因素,部分供应商产能可能无法满足公司需求,将对公司经营业绩产生一定的不利影响。

▲毛利率波动的风险

近年来,集成电路设计行业竞争加剧,毛利率主要受下游市场需求、产品售价、产品结构、原材料及封装测试成本、公司技术水平等多种因素影响。若上述因素发生持续不利变化,公司毛利率存在可能无法持续增长甚至出现下滑的风险,从而影响公司的盈利能力及业绩表现。

▲应收账款回收的风险

随着公司经营规模的扩大,应收账款余额可能进一步增加,较高的应收账款余额会影响公司的资金周转效率、限制公司业务的快速发展。如果公司采取的收款措施不力或上述客户经营状况发生不利变化,则公司应收账款发生坏账风险的可能性将会增加。

▲存货跌价的风险

公司存货主要由原材料、委托加工物资、在产品、库存商品等构成。随着市场需求的不断增长以及公司业务规模的持续扩大,公司存货规模呈上升趋势。如果未来出现由于公司未及时把握下游行业变化或其他难以预计的原因导致存货无法顺利实现销售,且其价格出现迅速下跌的情况,将增加计提存货跌价准备的风险,对公司经营业绩产生不利影响。

还未登录

还未登录