美股三大指数当地时间周五(08月29日)收盘下跌。截至收盘,道琼斯工业平均指数比前一交易日下跌92.02点,收于45544.88点,跌幅为0.2%;标准普尔500种股票指数下跌41.6点,收于6460.26点,跌幅为0.64%;纳斯达克综合指数下跌249.61点,收于21455.55点,跌幅为1.15%。本周,道指、纳指均累跌0.19%,标普500指数累跌0.10%。

8月,道指累涨3.20%,纳指累涨1.58%,标普500指数累涨1.91%。其中,道指、标普500指数均连涨4个月,纳指连涨5个月。

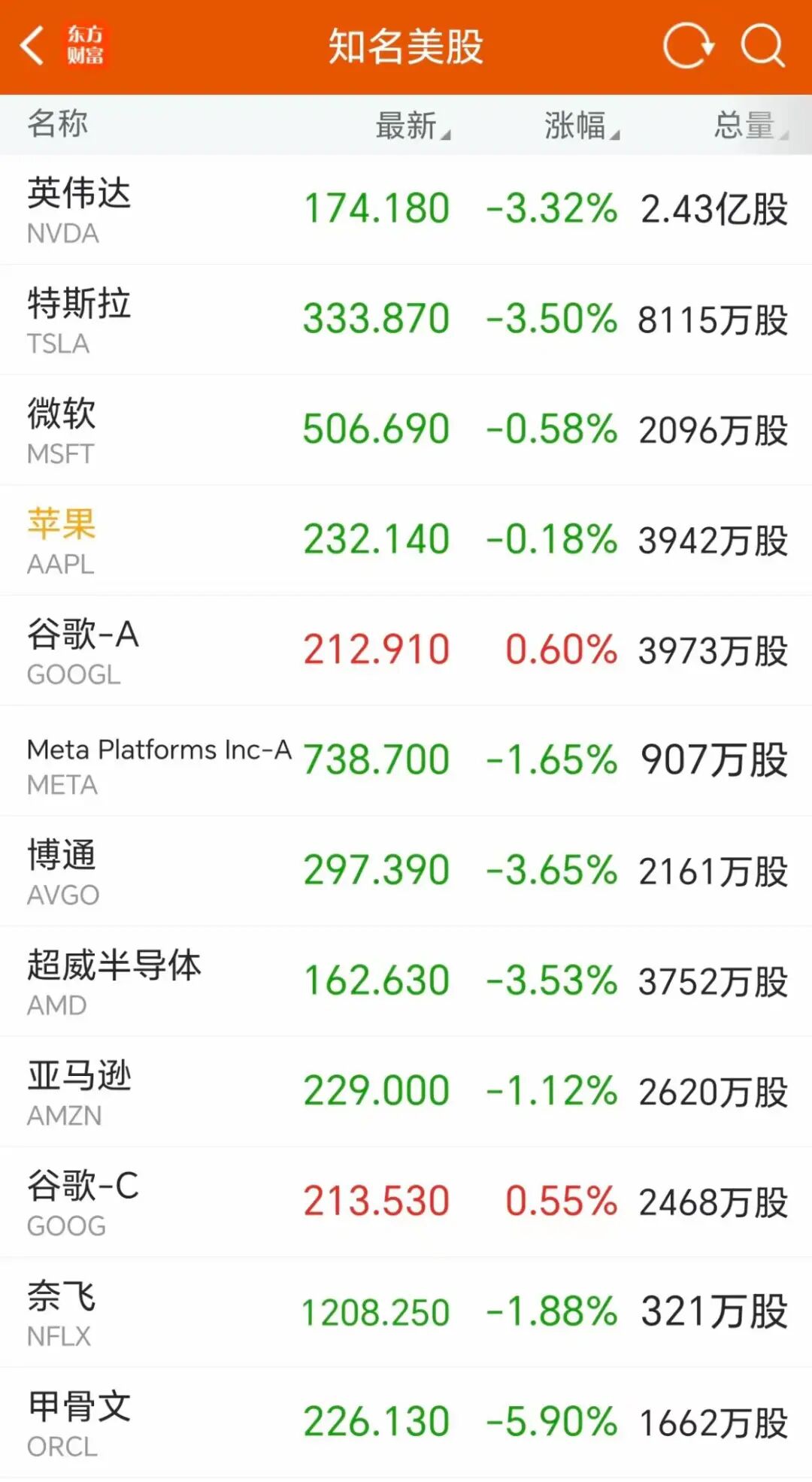

阿里巴巴涨近13%,创2023年3月以来最佳单日表现,公司高管称过去四个季度已在AI基础设施及AI产品研发上累计投入超过1000亿元。

9月降息概率已接近9成

消息面上,美东时间8月29日,美国旧金山联储主席玛丽·戴利(Mary Daly)表示,美联储决策者很快就会准备下调利率,并补充称,由关税政策引发的通胀压力可能只是暂时性的。

戴利在旧金山联储当天分享的一则简短社交媒体帖文中写道:“很快就到了重新校准政策、让其更好匹配经济的时候。关税导致的价格上涨将是一次性的。要完全确认这一点还需要时间,但我们不能一味等待完美的确定性,否则将冒着损害劳动力市场的风险。”

戴利表示,国会赋予美联储两个目标:充分就业和价格稳定。目前这两者存在张力,关税推动通胀上升,而劳动力市场则出现放缓迹象。

戴利的言论呼应了美联储主席鲍威尔上周的表态——他已暗示最快在9月的政策会议上降息,理由是最新数据显示美国就业增长急剧放缓。

美联储决策者仍在试图评估特朗普激进贸易政策变化对经济的影响。周五早些时候公布的数据表明,美国7月消费者支出录得四个月来最大增幅,支撑了美国经济韧性的迹象。

根据日程安排,美联储将在9月16日至17日召开下一次议息会议。根据芝商所美联储利率观察工具(FedWatch),市场目前押注决策者届时降息25个基点的概率为86.9%,继续按兵不动的概率为13.1%。

02

市场聚焦非农数据

美股市场本周的重头戏将是定于周五发布的美国8月非农就业数据。尽管9月是否降息悬念不大,但8月非农就业报告将用于判断9月之后是否会有进一步降息。

而此后美国劳工部(BLS)还将公布非农就业数据的年度基准修正。高盛、渣打银行等根据数据推演,这可能会是一场高达55万—80万个岗位的大幅修正,这将直接冲击市场对美国劳动力市场的信心,也可能迫使美联储像去年9月一样,进行一次50个基点的大幅降息。

高盛资深交易员表示,现在决定鲍威尔节奏的关键不是通胀,而是就业。如果本次修正与去年9月类似(当时BLS也下修80万岗位,美联储随即大降息50基点),鲍威尔可能将再次面临“是否一次性降息50个基点”的抉择,哪怕只是为了“自证清白”——去年的降息并非政治妥协,而是基于真实的经济放缓。

花旗分析师也表示“如果劳动力市场在秋季继续走弱,这将是9月之后继续降息的明确信号。”

投资者还将关注多位美联储官员的讲话,包括圣路易斯联储主席穆萨莱姆、纽约联储主席威廉姆斯以及芝加哥联储主席古尔斯比。

与此同时,美联储人事动向也牵动市场神经。美国总统特朗普近期决定撤换美联储理事库克,意图重塑理事会。库克已提起诉讼,称总统无权免除其职务。

华盛顿特区联邦法院就此案举行了听证会,法官未立即作出裁决,并要求库克的律师团队于下周二提交书面陈述,详细阐述特朗普政府罢免库克决定违法的理由。

03

美股或面临“九月魔咒”

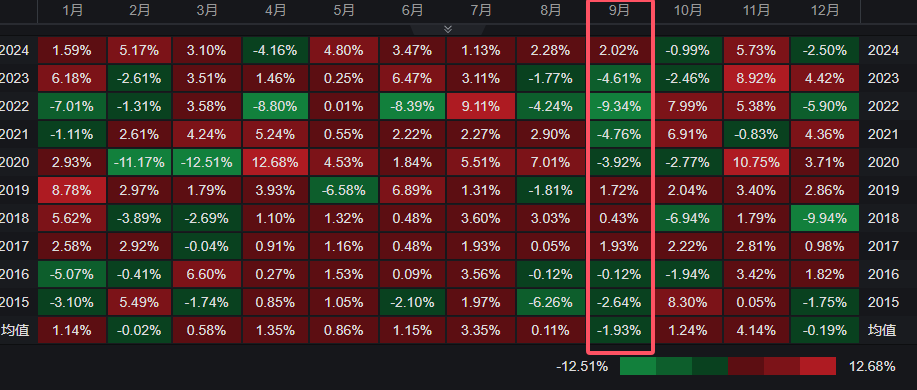

虽然有降息预期利好,不过从历史统计数据看,随着机构投资者调整仓位、散户交易员买入放缓、波动率上升以及企业回购进入静默期,美股走势往往会在9月跌多涨少。

美国银行分析师Paul Ciana就援引可追溯至1927年的数据指出,标普500指数在9月下跌概率高达56%,平均跌幅为1.17%。其中,在总统任期的首年,该基准指数在9月下跌概率达到了58%,平均跌幅为1.62%。

而在过去十年里(2015年-2024年),标普500指数有六次在9月出现下跌,平均跌幅为1.93%,为历月最遭,其中更是存在如2022年9月单月暴跌9.34%的案例。

一些业内人士担心,当养老基金和共同基金在季度末(9月底)进行投资组合再平衡时,可能引发抛售压力。追踪标普500指数的主要ETF自六月底以来上涨了近5%,而债券ETF则下跌了近2%。这种股票表现优于债券的态势,可能迫使投资者在再平衡时抛售股票。

散户投资者9月也可能放缓此前疯狂买入的步伐。城堡证券追溯至2017年的数据显示,经历6月和7月的强劲表现后,散户买入活动在8月开始已有所减弱,而9月通常是全年散户参与度的最低点。

04

阿里巴巴大涨近13%

阿里巴巴当地时间周五大涨近13%,创2023年3月以来最佳单日表现,市值上涨369亿美元,约合人民币2628亿元。

在财报电话会上,阿里巴巴集团CEO吴泳铭强调,阿里正面临两大历史性机遇:AI和消费,阿里将“大规模投资以抓住这些机遇”,这是阿里发展26年后的再次创业。

根据本次财报,阿里巴巴中国电商集团收入为1400.72亿元,同比增长10%,是阿里当前营收的主力支撑部分,本季度的经调整EBITA(息税及摊销前利润)为人民币383.89亿元,相较去年同期下降21%,主要是由于对“淘宝闪购”以及用户体验、用户获取和科技的投入所致,部分被阿里巴巴中国电商集团的双位数收入增长所抵销。

在财报中,阿里解释称,截至2025年6月30日止季度,其完成了淘天集团、饿了么与飞猪的战略整合,组建阿里巴巴中国电商集团。

在大消费外,AI是阿里承接资本市场预期的另一大锚点。

二季度,阿里云智能集团创收333.98亿元,同比增长26%,创近三年新高,AI相关产品收入连续8个季度实现三位数同比增长。

阿里在AI领域的投入坚决且持续。今年2月,阿里宣布未来三年投入3800亿元用于建设云和AI基础设施,超过去十年总和。这让“重估阿里”成为资本市场的主流声音。

在8月29日晚的财报电话会上,阿里重申了这一投资计划,虽单季投资额会因供应链因素有所波动,但整体节奏不变。同时阿里透露,已为全球AI芯片供应及政策变化准备“后备方案”,通过与不同合作伙伴合作,建立多元化的供应链储备,从而确保3800亿元投资计划能够如期推进。

持续高强度投入也反映至财报中。二季度,阿里对AI+云的Capex投资达386亿元,同比增长220%,创下单季历史新高。据吴泳铭透露,过去四个季度,阿里已经在AI基础设施以及AI产品研发上累计投入超过1000亿元。

据阿里透露,今年以来,阿里云已在全球范围内,包括北京、上海、杭州,及泰国、韩国、马来西亚、迪拜和墨西哥,投入启用8个新的AI和云数据中心及可用区,以满足国内和海外的云计算与AI需求。今年下半年,阿里云的全球基础设施布局将扩展至30个地域、95个可用区。

谈及对中国云计算市场的判断,吴泳铭表示,AI所产生的变革将极大提高云计算市场的集中度。AI技术的出现推动开发者选择像阿里云一样具备全方位技术产品组合的厂商。“因此,就现阶段来说,我们的目标是在中国市场获得超越市场平均增速的增长,用好 AI 时代的机遇,继续扩大阿里云的市场份额。”

还未登录

还未登录