【导读】霸王茶姬创始人称,将坚定做高价值品牌,坚决不打价格战

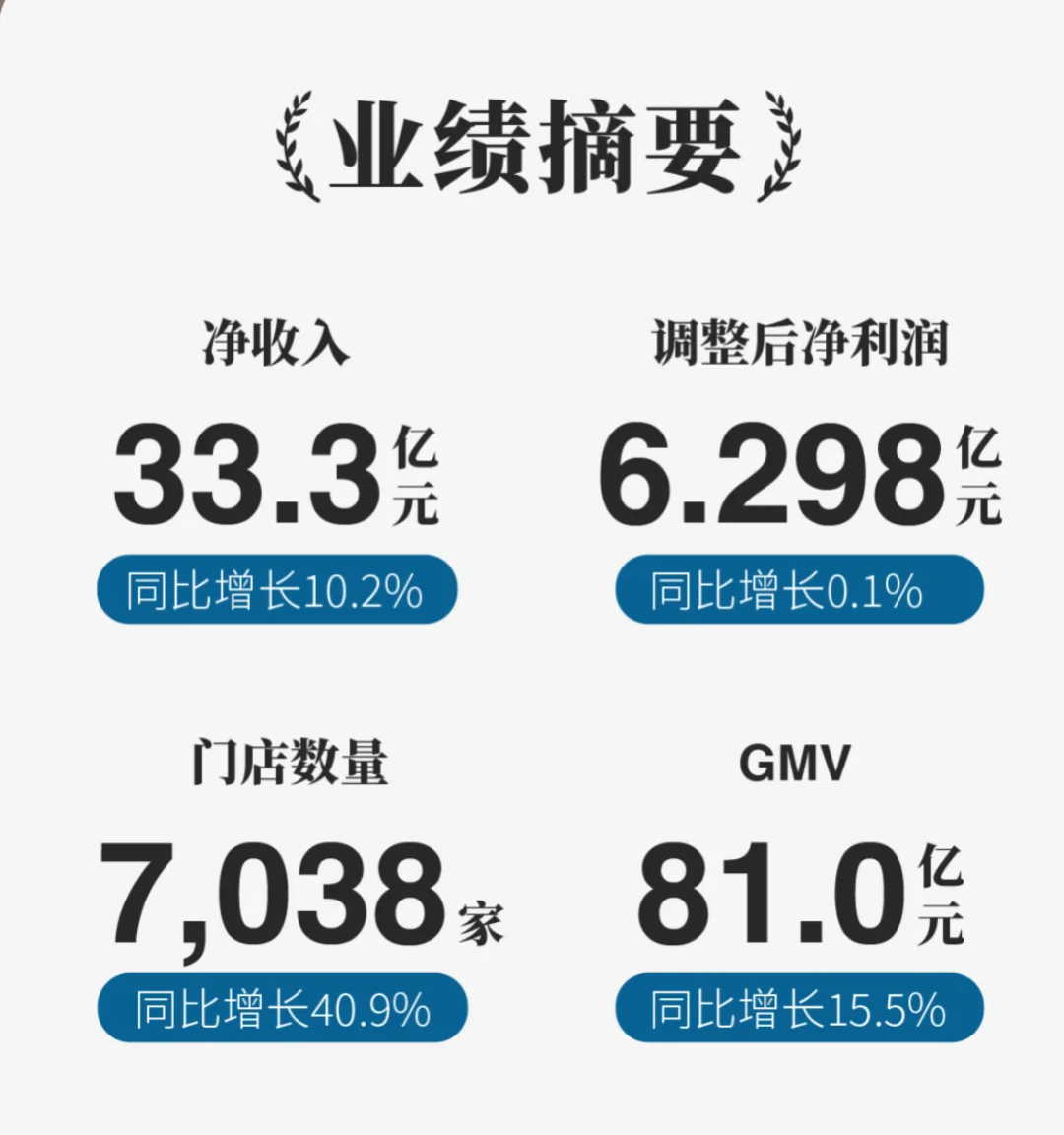

总GMV超81亿元,毛利率提升至53.9%,海外市场增长77.4%,全球门店数量突破7000家——在竞争激烈的新茶饮赛道中,霸王茶姬交出了一份颇具含金量的成绩单。

8月29日晚间,霸王茶姬(证券代码:CHA)公布了截至6月30日的2025年二季度业绩报告。公司期内实现总GMV 81.031亿元,同比增长15.5%;净收入为33.319亿元,同比增长10.2%;调整后净利润为6.298亿元,同比增长0.1%。

在随后的分析师电话会上,霸王茶姬创始人、董事长兼全球CEO张俊杰和霸王茶姬全球CFO黄鸿飞就二季度业绩表现、“外卖大战”、全球化战略等话题进行了分享。

谈到“外卖大战”,张俊杰表示:“价格战可能短期吸引消费行为,但长期来看不符合品质生活、高质量发展的路径。霸王茶姬将坚定做高价值品牌,坚决不打价格战。”

二季度业绩增速放缓

但盈利韧性强健

目前,新茶饮行业6家上市公司的上半年业绩全部出炉。除奈雪的茶亏损外,其他五家皆实现盈利。其中,蜜雪冰城、古茗、茶百道、沪上阿姨上半年净利润增幅皆在20%以上。

相对而言,霸王茶姬上半年业绩增速逊色一些。特别是第二季度,调整后净利润仅微增0.1%。

财报显示,二季度大中华区单店月均GMV为40.435万元,同店GMV同比降低23%。对此,黄鸿飞表示,主要因素有两个:一是2024年二季度数据异常强劲,业绩基数较高;二是二季度外卖平台价格战加剧,公司选择不参与短期导向的折扣活动,但这导致部分客源暂时分流,影响了销售表现。

记者注意到,虽然霸王茶姬二季度业绩增速放缓,但18.9%的净利率水平在新茶饮行业依然优秀。上半年,霸王茶姬经调整净利润达13亿元,仅次于蜜雪冰城,高于古茗、茶百道、沪上阿姨,而后四者在门店数量方面都远超霸王茶姬。

黄鸿飞提到,公司将持续优化运营策略,聚焦产品创新。二季度,霸王茶姬新品“一骑红尘”首周销售表现亮眼,并与另一款新推出的产品协同发力,在上新期间共同推动了GMV实现可观的环比提升。此外,限定回归的“夏梦玫珑”也广受欢迎,登上本季度最受欢迎单品榜单的前列。产品创新与会员生态的深度协同,正成为霸王茶姬抵御行业风浪的核心韧性。

坚决不打价格战

坚定做高价值品牌

面对二季度席卷行业的“外卖大战”,张俊杰在电话会上表示,从可持续发展的角度来看,巨额补贴驱动的竞争态势不具持续性。过度聚焦价格竞争可能对产业链各环节,包括商户运营、服务保障和平台健康发展,等等,都带来结构性挑战。

“霸王茶姬坚持三个原则:坚决不盲目跟风卷入价格战;坚持高价值品牌战略;通过技术创新和精细化运营提升优化运营效率。” 张俊杰说。

业内普遍认为,在“外卖大战”中,定价越低的品牌相对受益会更大,但长期而言也不利于行业健康发展。

与其他新茶饮品牌相比,霸王茶姬聚焦于15元至20元价格带,是中高端新茶饮的代表。

对于产品的定价与定位,张俊杰有着深入的思考。在2024年末的一场活动上,他曾提到,定位先定价,定价定天下。“我们坚定地做一件事,叫高质平价,绝对的好,相对的便宜。”

在电话会上,张俊杰透露,公司将于今年下半年全面启动核心原料的升级计划,涵盖茶叶、奶源、糖浆等所有关键原料品类。

据悉,霸王茶姬坚持“价值优先”的差异化定位战略,获得了市场的积极反馈。在保持价格策略一致性的前提下,二季度外卖GMV占比逆势提升至52%,73.9%的订单来自用户的复购行为。

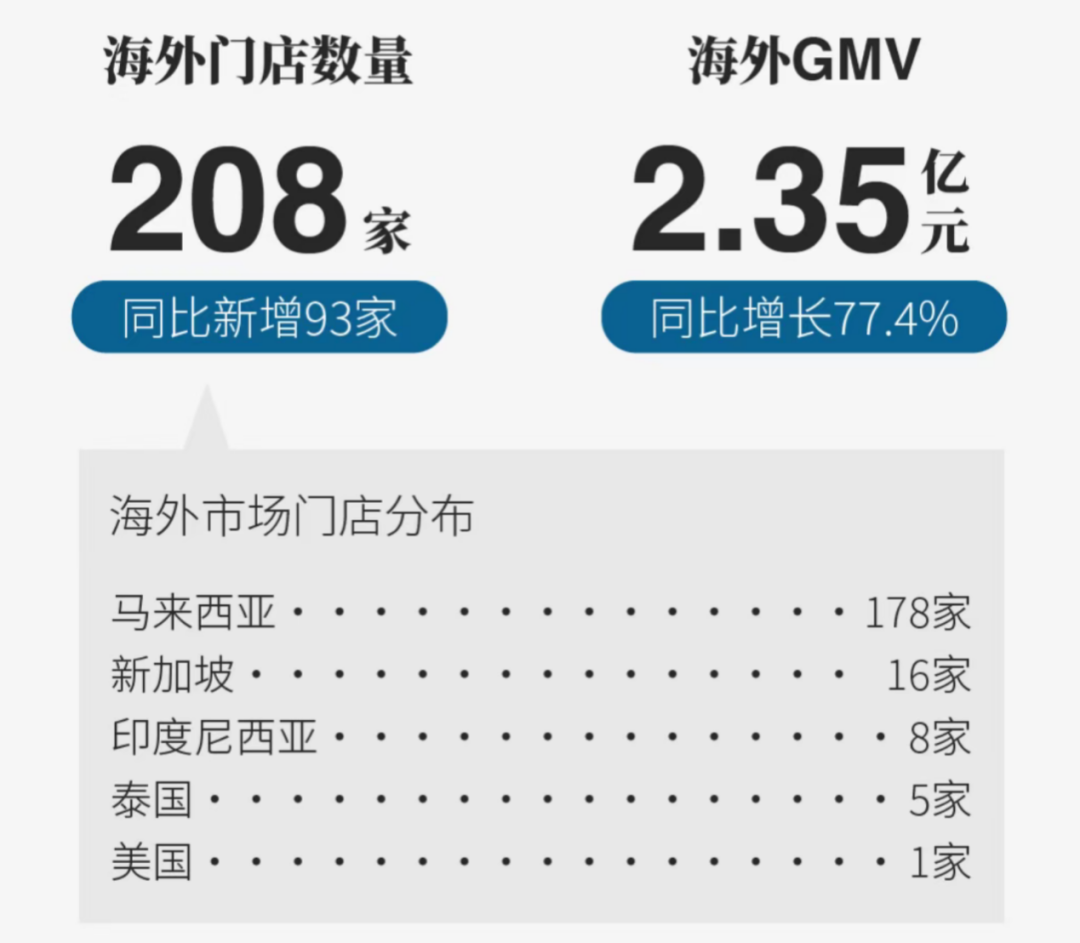

海外门店突破200家

海外市场成新引擎

截至二季度末,霸王茶姬全球门店数为7038家,同比增长40.9%。其中,海外门店突破200家,海外市场表现成为二季报最大的亮点。

二季度,海外GMV达2.352亿元,同比大幅增长77.4%,环比增长31.8%,展现出持续加速的良好态势。

据介绍,二季度海外成熟市场表现稳健:马来西亚178家门店盈利超预期;新加坡门店日均销量保持在1500杯以上,单店盈利模型持续优化。新开拓市场同样表现亮眼:印尼开业活动期间新增会员约3.5万人;泰国门店开业三天获1.5万新会员;美国洛杉矶首店创下单日5000杯的销售纪录,目前仍维持日均1000杯的销售水平。

为支持全球业务发展,霸王茶姬组建了具有国际背景的管理团队。在分析师电话会上,张俊杰首次公布了全新的北美核心管理阵容:任命Emily Chang为北美首席商务官,她曾担任麦肯世界集团中国区CEO、星巴克中国首席市场官、洲际酒店集团首席商务官;任命Aaron Harris担任北美首席发展官,他曾在Dutch Bros Coffee(荷兰兄弟咖啡)担任高级开发副总裁。二人在食品饮料、科技零售、广告等多个领域具有跨行业经验以及深厚的连锁商业运营背景。

今年5月,霸王茶姬北美首店在美国洛杉矶正式开业;8月,霸王茶姬美国第二家门店已开始试营业。

还未登录

还未登录