核心观点

核心观点:8月28日晚间,在中间价持续偏强的升值指引下,在岸与离岸人民币对美元即期汇价连续升破7.15、7.14和7.13等几个整数关口,USDCNH一度跌破7.12,即期汇率向中间价快速收敛。在岸、离岸汇价与中间价或将再度并轨,人民币汇率市场接下来需要关注“套息交易”逆转、“恐慌结汇”是否重现、中间价“底线思维”等几个方面。预计人民币短期大概率加快升向7.1,能否升破7.0关口主要看中间价的进一步指引。

人民币即期汇价升值动因:强中间价的持续升值引导

我们在7月底专题报告《汇率:中间价释放升值信号、资金押注补涨》中认为,由于7月份以来中间价保持渐进升值,释放的强势引导信号也被即期汇率市场吸收,人民币渐进升值的趋势短期有加快的迹象,预计8月份美元兑人民币即期报价或下移至7.10-7.15区间,而8月28日当晚在岸与离岸人民币即期汇价的迅猛破位显示7月份以来中间价的信号指引逐渐被市场吸纳,在8月份外汇市场对美联储9月降息预期升温、美元指数继续保持结构性弱势的支撑下,即期汇率以较快幅度升值。

8月29日,美元兑人民币中间价报7.1030,相比上一交易日调升33个基点,仍然比Bloomberg预测中间价低251个基点,继续释放引导升值的信号,预计在USDCNY与USDCNH跌破7.15关口之后,即期汇率或加速向中间价收敛,跨境资金回流人民币或推动境内流动性宽松。

人民币“套息交易”或逆转:波动率回升

2025年5月份以来,由于人民币汇率始终处于“低波”状态,并且中美之间横亘着约260bps的利差倒挂,再度吸引基于人民币的“套息交易”,然而依赖“岁月静好”的套息交易或被波动率回升的势头打破,以8月28日晚间为契机,人民币汇率或开启波动率回升阶段,5月份以来“套息交易”逆转平仓或进一步推动即期汇率升值。

待结汇盘“恐慌式结汇”是否重现?

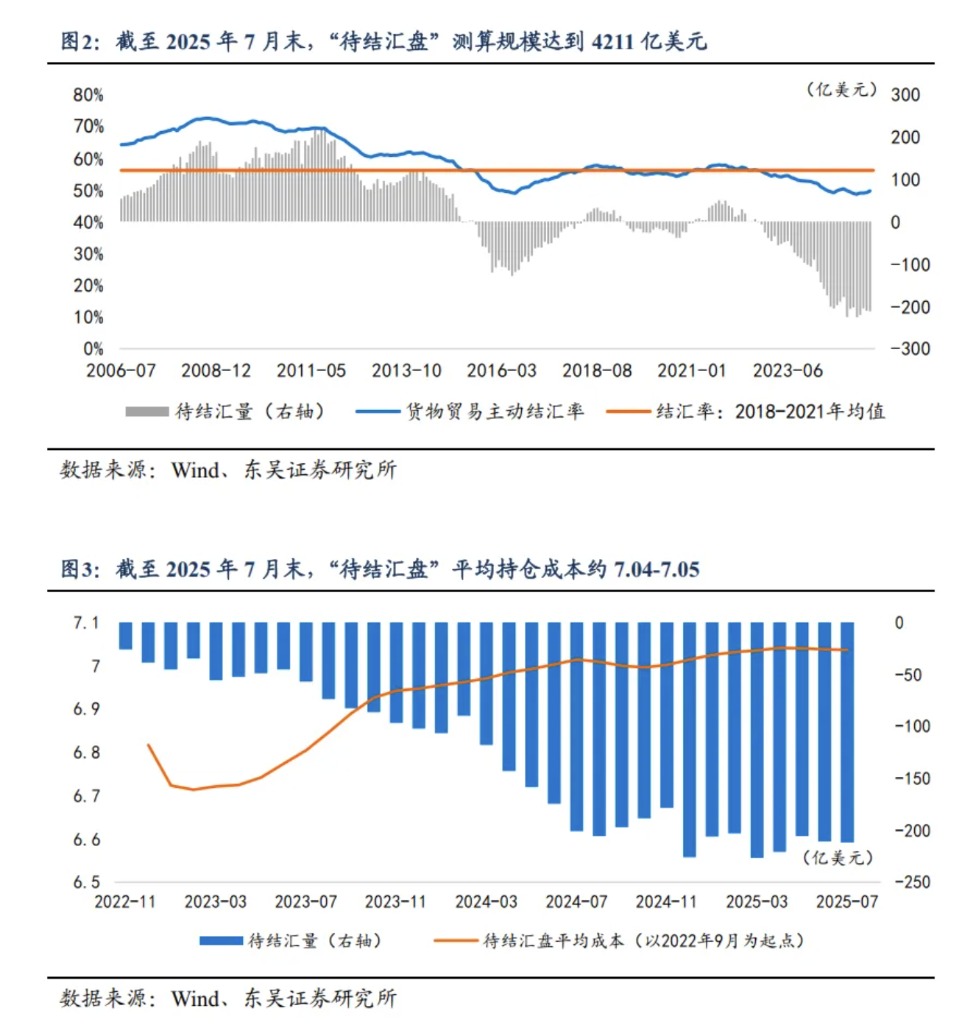

2024年8月至10月由“套息交易”平仓引发出口企业“恐慌式结汇”,一度推动USDCNH跌破7.0,根据我们的测算,截至2025年7月末,过去3年累积的4211亿美元待结汇盘,平均持仓成本为7.05左右,当人民币汇率快速跌破7.10关口后,部分待结汇盘资金或抢跑,但是2025年与2024年不同之处在于出口企业加强了汇率套保,预计结汇潮或以相比2024年更加缓和的方式展开。在美元指数维持结构性弱势、人民币短期升值预期升温的背景下,预计2025年四季度结汇资金或迎来集中释放。

人民币汇率展望:仍需关注中间价指引

外汇市场过去一个季度押注人民币“补涨”,当前进入预期兑现阶段,汇率政策管理仍然遵循“底线思维”,既要防范一致性贬值预期,又要防范一致性升值预期,如果结汇资金形成“羊群效应”,汇率管理政策或也将适时进行逆周期调节,展望未来的汇率走势,中间价仍是重要的观测变量,预计即期汇率与中间价或在7.10点位实现“三价并轨”。

正文如下

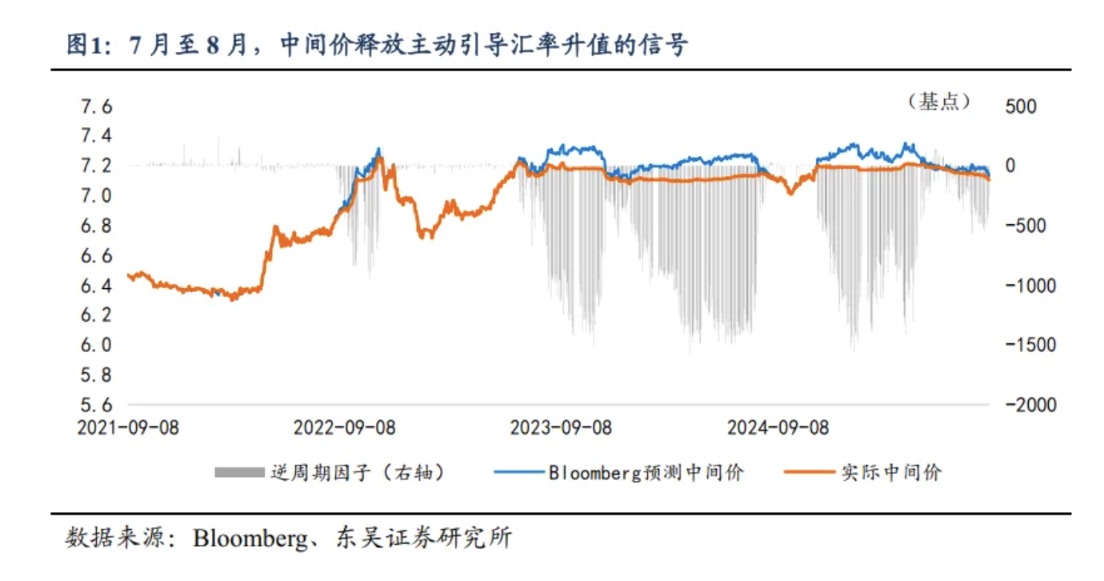

1. 7月至8月中间价释放引导主动升值的信号

从Bloomberg预测中间价与实际中间价之差所度量的“逆周期因子”来看,2025年6月23日人民银行货币政策委员会第二季度例会之后,汇率政策更加强调“稳预期”,也正是在二季度例会之后,中间价调升的速度加快,7月份至8月份,中间价相比预测中间价始终保持偏强的态势,7月份实际中间价比预期值偏强约250个基点,而进入8月份,中间价引导升值的幅度增强,截至8月28日,实际中间价较预测值平均偏强约450个基点,中间价显示的汇率预期管理进入主动引导升值的方向。截至8月29日,美元兑人民币中间价报7.1030,相比上一交易日调升33个基点,仍然比Bloomberg预测中间价低251个基点,继续释放引导升值的信号,预计在USDCNY与USDCNH跌破7.15关口之后,即期汇率向中间价收敛短期可能加速。

2. 人民币快速升值是否会引发“恐慌结汇”?

2025年1-7月出口企业主动结汇率边际回升。相比2025年上半年出口企业货物贸易科目主动结汇率47.13%,7月份货物贸易结汇率加快回升至48.24%,趋近2024年同期的48.28%,而货物贸易主动售汇率则基本保持在48.43%左右,“结汇回升、售汇稳定”的外汇市场供需格局有利于人民币升值。如同我们在过往报告中多次强调的逻辑,出口企业“待结汇盘”是影响人民币汇率波动的主线之一,2024年8月至10月以日元套息交易平仓为引线、人民币也曾因“待结汇盘”集中释放而出现快速升值,有序逢高结汇有利于维持汇率稳定,但“恐慌式结汇”或损害出口企业利润。

当人民币汇率快速跌破7.10关口后,部分待结汇盘资金或抢跑,但是预计2025年再度出现“恐慌式结汇”的概率偏低,今年与2024年的不同之处在于出口企业加强了汇率套保,根据国家外汇管理局在“2025年上半年外汇收支数据情况”新闻发布会上披露的信息,“上半年企业外汇套期保值比率、货物贸易项下人民币跨境收支占比均达到30%左右,都是历史新高”,外汇风险敞口降低有利于平抑市场的恐慌情绪,预计2025年出口企业结汇潮或以相比2024年更加缓和的方式展开,在美元指数维持结构性弱势、人民币升值预期继续升温的推动下,预计2025年四季度结汇资金或有序释放,“待结汇盘”规模或环比回落。

3. 人民币“套息交易”是否迎来逆转?

人民币“套息交易”面临平仓风险。2025年5月份以来,受到“港元套息交易”的影响,人民币套息交易也正在重启,中美利差继续保持约260bps的深度倒挂为人民币套息提供了足够多的空间、年初至今人民币汇率保持较低的波动率为套息交易提供了生根的土壤。8月28日之前,美元兑人民币隐含波动率持续下行,1个月和3个月期USDCNH平价期权隐含波动率一度分别低破3.0%和3.5%,均达到2024年11月以来最低值,并且隐含波动率一度低于实际波动率,推动人民币期权市场“风险溢价”走向负值,但是与“融资人民币→掉期为美元→投资美元高利率资产”的传统套息交易不同,5月份以来重启的人民币套息,更加显示为结售汇科目出口部门以S/B掉期替代即期结汇,因此在5月至8月期间,尽管中间价释放引导升值的信号,可人民币套息交易限制了即期汇率升值的节奏。8月28日至8月29日亚盘时段,USDCNH平价期权1个月期隐含波动率快速回升至3.40%上方,3个月期隐含波动率回升至3.75%,人民币汇率波动率陡然上升,或已经打破“套息交易”赖以存续的环境。

4. 人民币汇率升值会不会恶化出口?

2015年“8.11”汇率改革之后,人民币汇率存在“汇率指数”和“单边汇率”两个维度,前者以CFETS人民币汇率指数和BIS发布的实际有效汇率为代表,后者以美元兑人民币单边汇率为代表,两个维度的汇率映射两个层面的跨境资金流:人民币汇率指数映射出口基本面、人民币对美元单边汇率映射证券投资等跨境资金流,也正是由于汇率存在不同维度的分野,金融市场会天然关注美元兑人民币单边汇率的波动,但是从出口基本面来看,当前人民币汇率指数更能说明出口维度的变化。

还未登录

还未登录