“新冠红利”给全球体外诊断行业(IVD)带来一场非常规增长的狂欢与退潮。

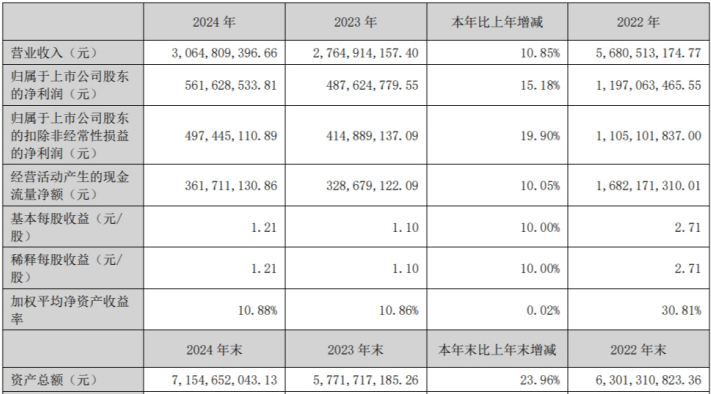

作为国内IVD行业的头部,万孚生物(300482.SZ)近日发布的2025年半年度报告,让公司过往业绩大起大落的表现再度受到市场关注。数据显示,公司上半年实现营收12.46 亿元,同比下降20.92%;归母净利润1.89亿元,同比降幅扩大至46.82%,创近三年同期最差表现。

从2022年新冠检测推高业绩峰值,到2023年需求退潮后业绩腰斩,2024年常规业务小幅回暖,再到2025年受集采与需求双重冲击,万孚生物的“业绩过山车”成为IVD行业周期波动与结构性变革的典型缩影。

在此背景下,万孚生物选择以研发“突围”——上半年研发投入同比提升18.3%至2.06亿元,占营收比重攀升至16.5%,较2024年同期提高3.2个百分点,重点攻坚化学发光、分子诊断与 AI 辅助诊断领域。但这场研发 “攻坚战” 能否破解行业周期压力,成为核心问题。

传染病检测收入下滑21.14%

今年上半年的业绩下滑,并非短期偶然,而是万孚生物近五年来业绩周期性波动的延续。

万孚生物成立于1992年,2015年在深交所上市,是中国体外诊断领域的领军企业。作为国内 POCT(即时检验)行业龙头,公司构建了覆盖免疫荧光、化学发光、分子诊断等多技术平台的全产品线矩阵。

“新冠红利”曾让万孚生物一步登天。2020年新冠疫情期间,万孚生物迅速推出新冠抗原检测试剂盒,产品销往超100个国家,当年营收突破28亿元,同比增长35.64%,净利润达6.34亿元,同比增幅超63%;2022年公司借新冠抗原检测需求爆发,营收达56.81亿元、净利润11.97亿元,毛利率攀升至69.3%,创历史峰值。

2025上半年,行业压力进一步传导,万孚生物业绩降幅较往年同期显著扩大,上半年实现营收12.46亿元,同比下降20.92%;归母净利润1.89亿元,同比降幅达46.82%,形成 “高增长后持续调整” 的轨迹。

从业务端看,两大核心板块同时承压。慢病管理业务作为营收支柱,首当其冲遭遇集采冲击:2024年安徽省牵头的 28省IVD集采覆盖肿瘤标志物16项、甲状腺功能9项,直接导致该板块上半年收入同比下滑26.06%,毛利率从2024年同期的61.9% 降至58.7%。叠加 DRG/DIP 支付改革落地,医院检验科控费力度显著加大,2025年上半年非必需检测项目量大幅缩减,IVD 企业的存量市场被持续压缩。

传染病检测业务则受后疫情需求退潮影响,上半年收入同比下降21.14%至3.79亿元,新冠相关产品收入几乎归零,仅靠甲乙流、呼吸道合胞病毒(RSV)检测支撑。尽管公司已启动 “新冠—甲乙流三联检” 注册,预计2025年9月获证,但短期内难以填补需求缺口。虽通过登革热、基孔肯雅热等虫媒传染病检测在东南亚实现18%收入增长,但该市场容量有限,无法对冲呼吸道检测的下滑。

万孚生物的运营层面同样面临“双重挤压”:一方面,医院回款周期延长导致现金流恶化,IVD 行业应收账款周转天数已从2020年的220天升至286天,部分基层医院回款延迟超1年,公司经营活动现金流净额由正转负;另一方面,为维持市场份额,公司上半年销售费用3.19亿元,销售费用率同比微增0.13%,叠加研发投入加码,也对短期利润空间造成一定挤压。

研发破局面临三重关卡

面对行业下行压力,万孚生物将研发作为核心应对策略,研发投入加码催生多项技术成果,但这些成果能否转化为业绩增量、对冲周期风险,仍存在多重挑战与争议。

万孚生物研发布局可圈可点,公司聚焦化学发光、分子诊断、AI 辅助诊断三大高壁垒领域,试图构建技术护城河。半年报显示,公司基于化学发光高速机FC-9000研发的LA-6000实验室智能化流水线成功推出,进一步拓展了终端覆盖范围。免疫荧光层面,针对临床痛点推出FS-1000与FS-2000两款干式荧光免疫分析仪,可以强化急诊场景的即时诊断能力。同期上市的智能干式免疫流水线LA-1000,实现400T/h 测速与“随到随测”响应。在免疫胶体金平台,美国子公司的新型冠状病毒、甲型流感病毒及乙型流感病毒三联检测试剂盒/三联家庭检测试剂盒(OTC 版)以及新型冠状病毒家庭检测(OTC)产品获得美国 FDA 510k 认证,填补了公司在美国呼吸道传染病市场的空白。同期,针对《基孔肯雅热防控技术指南(2025 版)》发布,公司迅速推出胶体金基孔肯雅病毒快筛试剂,与分子诊断确诊产品形成“快筛—精准检测”闭环。

但研发成果落地需跨越三重关卡:一是“时间差” 问题,“呼吸道12联检试剂”“新冠—甲乙流三联检” 等关键产品预计2025年下半年甚至2026年才能上市,短期内难贡献收入;二是 “市场验证” 难题,化学发光设备面临国际巨头70% 以上的高端市场垄断,AI 病理软件需培育基层医院付费意愿;三是 “成本平衡” 困境,16.5%的研发投入占比高于行业12%的平均水平,在营收下滑背景下,短期利润与长期研发的平衡成为难题。

“研发加码是万孚生物应对周期的‘必选项’,但非‘万能药’。”一位不具名的医药行业投资人向《华夏时报》记者表示,IVD 行业已从“渠道驱动”转向“技术驱动”,集采会淘汰缺乏壁垒的企业,加大研发是正确选择,但短期仍需面对长三角集采扩围、美国关税波动等压力。

“研发需要3—5年积累,市场需给予耐心,而公司能否平衡研发投入与短期业绩,是穿越行业周期的核心关键。”在医药行业独立评论人肖肖看来,2025年下半年将成为万孚生物的关键“验证期”——“新冠—甲乙流三联检” 上市进度、化学发光设备5000台装机目标、分子诊断产品注册进展,将直接决定研发加码的效果,也为行业提供 “研发对冲周期” 的参考样本。

还未登录

还未登录