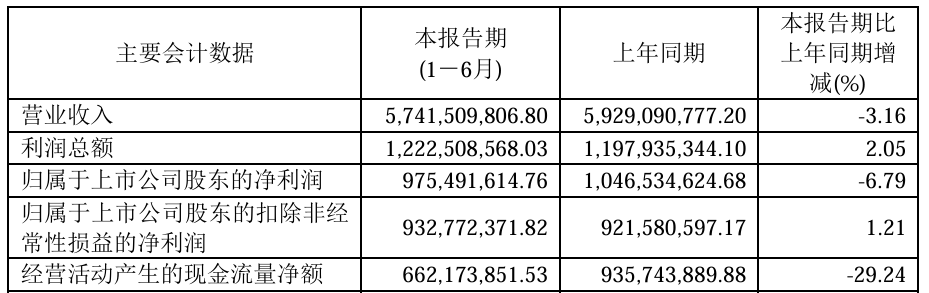

8月22日晚间,华润双鹤(600062)披露的半年报显示,公司上半年实现营业收入57.42亿元,同比下降3.16%;归属于上市公司股东的净利润9.75亿元,同比下降6.79%。

从公司主营业务产品来看,报告期内,慢病业务收入同比下降4.7%。其中核心产品0号受省采和渠道治理影响,收入出现下滑 ;但重点产品缬沙坦氢氯噻嗪片(复穗悦)克服集采续约竞争加剧影响,集采续约新中标区域执标,收入同比增长5%;硝苯地平缓释片(贝奇灵)和硝苯地平控释片(贝奇康)挖掘集采红利、发挥渠道功能,收入同比增长26%;厄贝沙坦分散片(豪降之)集采续约成功,销量同比增长20%,但受集采价格下降影响收入有所下降。

专科业务收入同比增长14%。(1)儿科用药领域受新生儿出生率下降和部分产品集采影响,收入同比下降4%,但核心产品珂立苏和小儿氨基酸仍保持市场份额第一,公司正拓展新的儿科产品,加快新品导入,上半年已有巯嘌呤片(Ⅱ)、右哌甲酯缓释胶囊等产品陆续上市,拓宽了儿科领域产品线;(2)肾科用药领域收入同比增长9%,核心产品腹膜透析液中选广东联盟采,收入同比增长9%,氨基酸腹膜透析液获批上市;(3)精神/神经领域销售收入同比增长6%,独家产品丙戊酸镁缓释片收入同比增长11%,丙戊酸系列产品产业链向上游延伸;(4)肿瘤领域收入同比增长47%,其中替尼泊苷收入同比增长52%;(5)女性健康领域收入同比增长9%,核心产品毓婷系列收入同比增长6%,在紧急避孕领域市场份额保持第一。

输液业务收入同比下降17%。因2024年上半年流感需求导致临床需求增加,今年上半年需求少于同期,输液行业总量明显减少,同时由于市场供需变化导致市场价格出现不同程度下滑,上半年公司输液业务有所下降。公司通过积极参与输液省级联盟采,加大市场拓展。

2024年,公司就陷入了营收、净利双下滑的局面,实现营业收入 112.12亿元,同比下降0.87%;实现归母净利润16.28亿元,同比下降2.55%。

回顾近几年财报,2023年华润双鹤营业收入首次突破百亿大关,达102.22亿元,同比增长6.20%,归母净利润13.33亿元,同比增长12.96%。在此之前,2020年受集采和新冠疫情双重影响,营收下滑9.35%;2021年因集采导致慢病产品收入下降,业绩再度承压。

截至8月22日收盘,华润双鹤股价报收20.34元,总市值211.3亿元,较2022年4月市值高点314亿元缩水超三成。

来源:读创财经

还未登录

还未登录