从北交所撤回IPO申请一年后,2025年5月23日,深圳市华曦达科技股份有限公司(下称“华曦达”)向联交所正式递表,此次募资将用于新产品开发、改进技术以及扩大销售渠道。

时代商业研究院注意到,2022—2024年(港股IPO报告期),华曦达营收年均复合增长率仅为0.24%,净利润更是呈现逐年下滑的趋势,较2023年6月申报北交所IPO时的业绩表现似乎退去几分“锐气”。

梳理发现,华曦达北交所IPO时之所以业绩表现亮眼,或离不开其中一家关联大客户的助力。需要注意的是,该关联大客户在成立当年便与华曦达达成合作,2021—2024年其为华曦达贡献的营收合计超过15亿元,占同期营收之和的比例为17.53%。

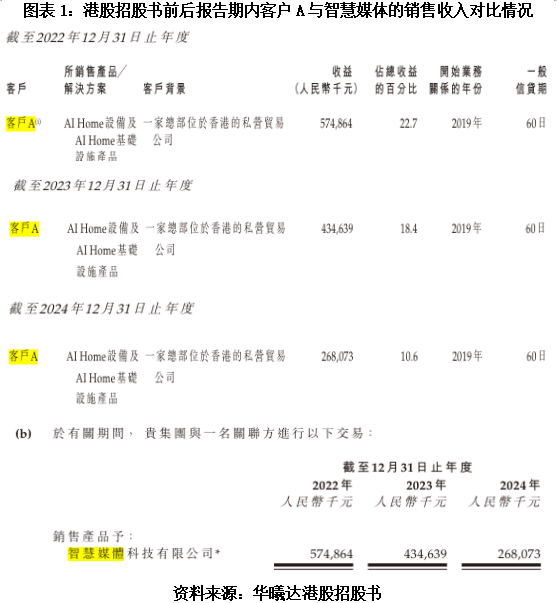

而在港股IPO时,招股书显示,华曦达将该关联大客户隐名为“客户A”,且报告期内对其销售额出现下滑,报告期末(2024年)较报告期初(2022年)降幅达53.40%。

6月5日、8月15日,就利润变化趋势、关联交易情况等相关问题,时代商业研究院向华曦达发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

近三年营收徘徊在25亿元,净利润逐年下滑

招股书显示,华曦达是一家AI Home(智能家居)整体解决方案提供商,致力于推动AI技术在家庭空间场景的落地应用,主要产品包括智能电视终端和智能音箱等数字视讯设备、路由器等网络通信设备以及智能家居系统平台。

招股书显示,根据弗若斯特沙利文的资料,在全球面向企业级客户的AI Home解决方案市场中,按2024年收益计,华曦达是全球第八大提供商,也是中国第三大提供商。

与此同时,根据弗若斯特沙利文的资料,随着全球物联网技术、网络通信技术的快速发展,全球AI Home解决方案市场规模快速增长,从2020年的535亿美元增长至2024年的886亿美元,2020—2024年期间的复合年增长率为13.4%。

不过,港股招股书显示,报告期各期,华曦达的营业收入分别为25.29亿元、23.67亿元、25.41亿元,营收年均复合增长率仅为0.24%。

从盈利端看,报告期内华曦达业绩的下降趋势更加明显。招股书显示,报告期各期,华曦达的净利润分别为2.51亿元、1.91亿元、1.37亿元,2024年净利润较2022年降幅达45%,近乎“腰斩”。

在申报港股前,华曦达还曾向北交所递交上市申请,但在历经三轮问询后,2024年1月华曦达主动撤回了IPO申请。

值得一提的是,在北交所IPO报告期内(2020—2022年),华曦达业绩表现相对亮眼,收入分别为6.83亿元、12.96亿元、25.29亿元,分别同比增长63.79%、89.75%、95.23%;归母净利润分别为0.49亿元、0.55亿元、2.51亿元,分别同比增长104.06%、12.79%、353.17%。

曾因未及时披露关联交易被出具警示函,客户A身份“浮出水面”

事实上,华曦达之所以在北交所报告期业绩能够实现大幅增长,这背后少不了其中一家关联大客户的助力。

北交所及港股招股书显示,2021—2024年,华曦达对客户A的销售收入分别为2.53亿元、5.75亿元、4.35亿元、2.68亿元,在当期营业收入中的占比依次为19.5%、22.7%、18.4%、10.6%,累计贡献超15亿元营收,累计营收占比为17.53%,是四年间华曦达营收占比最大的客户。

值得关注的是,这个隐名的大客户A,应是华曦达的关联方。

通过港股招股书中披露的关联交易情况对比发现,华曦达对客户A与智慧媒体科技有限公司(下称“智慧媒体”)的销售收入情况完全一致,由此不难推断,客户A应该是智慧媒体。

因此,华曦达与智慧媒体间的交易构成关联交易。

此前,华曦达还因未及时披露与智慧媒体的关联交易情况,被监管机构出具警示函。

证监会官网显示,2023年6月,因未就与智慧媒体的关联交易及时履行审议程序并披露,也未在2020年度和2021年度报告中进行披露,深圳证监局曾对华曦达及实控人李波、副总经理陈京华等相关负责人采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

报告期内关联收入直降超五成,关联交易价格有待考究

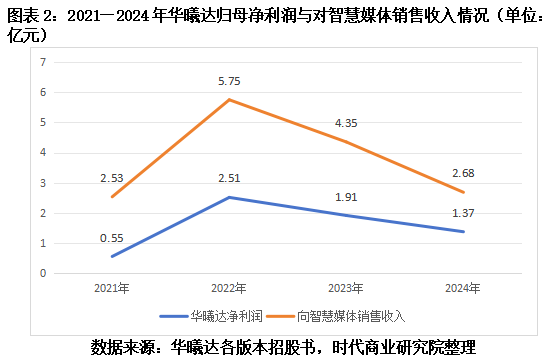

通过对比不难发现,华曦达近年来的归母净利润变化趋势,与对智慧媒体销售收入的变化趋势保持高度一致。北交所及港股招股书显示,2021—2024年,华曦达的归母净利润分别为0.55亿元、2.51亿元、1.91亿元、1.37亿元,2022—2024年,其同比变动率分别为356.36%、-23.90%、-28.27%;其对智慧媒体的关联销售收入分别为2.53亿元、5.75亿元、4.35亿元、2.68亿元,2022—2024年,其同比变动率分别为127.27%、-24.34%、-38.39%。

2024年华曦达对智慧媒体的关联销售金额相较于2022年下滑了53.40%,对于关联销售金额下滑的原因,华曦达在招股书中未给出明确解释。

北交所招股书显示,华曦达通过智慧媒体销售的终端客户指向欧洲跨国运营商Altice,而华曦达与终端客户欧洲跨国运营商Altice存在直接销售。

与此同时,在北交所IPO首轮审核问询函回复文件中,华曦达承认向智慧媒体销售的毛利率与向其他客户销售的毛利率存在差异,主要系受产品规格型号、外汇汇率、运输货物方式及销售模式等因素影响所致,并称差异具有合理性。

令人奇怪的是,在北交所IPO期间的各轮问询回复文件中,涉及与智慧媒体关联交易中的关键数据(如销售单价、毛利率、销售数量等),华曦达却以“**”替代,并未披露详细数据。

相关数据在港股招股书中同样未进行披露,大量缺失的关键数据或有待进一步求证。

还未登录

还未登录