近日,福建海西新药创制股份有限公司向港交所更新招股书,再度发起港股上市冲击。这家名称凸显“新药”属性的药企,核心业绩却高度依赖仿制药业务——2022至2024年,仿制药收入占比连续三年超90%,其中集采中标品种贡献近六成营收,成为驱动业绩增长的核心引擎。

招股书数据显示,受益于国家及省级带量采购政策,海西新药近三年业绩增速显著,年复合增长率达48.4%,净利润同步翻倍。但繁荣背后隐忧凸显:主力集采产品合约即将到期,续约降价压力陡增,而创新药管线仅4款在研且均处于临床早期,研发投入与头部企业差距显著,短期红利依赖与长期创新乏力的矛盾愈发突出。

海西新药此次IPO募资计划聚焦创新药研发,试图破解转型困局。然而,资本市场对仿制药依赖型企业的估值逻辑已生变,港股生物医药板块中,仿制药企业的平均市盈率显著低于创新药企,海西新药还能凭借“仿制药现金流+创新药布局”的故事打动投资者吗?

仿制药支撑营收半边天

海西新药成立于2012年,由福建省三大国有资产平台(大同创业、福州投资、华侨实业)联合药界科学家康心汕共同出资成立,是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研创新药的管线。

尽管2017年国有股东将40%股权以2000万元转让给康心汕,使其成为单一最大股东,但国资仍通过战略投资持续参与。这种国资背景不仅为海西新药早期研发提供了3000万元资本金支持,还在药品审批、集采竞标等环节形成政策协同优势,公司成为福建省首个国家集采中标企业即是体现之一。

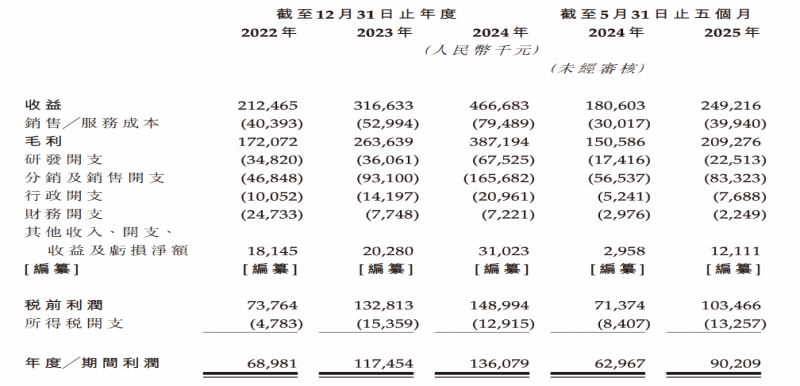

“以价换量”的集采模式为企业带来了规模效应。以海西新药的安必力(枸橼酸莫沙必利片)为例,该产品在第四批集采中中标后单价下降60%,但销量同比激增320%,2024年贡献收入1.46亿元,市场份额跃居行业第二。集采带来的稳定订单不仅摊薄了生产成本,还使海西新药销售费用率从2022年的42.3%降至2024年的35.5%,显著优化了盈利结构。

2024年以来,国内仿制药板块受集采降价、自建产能折旧等因素影响,行业平均毛利率仅维持在50%左右,海西新药则通过委托生产将公司毛利率保持在80%以上,形成了轻资产模式下的差异化盈利优势。

然而,过度依赖集采的风险已开始显现。海西新药4款国家集采中标产品中,海慧通和瑞安妥(盐酸西那卡塞片)的合约将于2025年底到期,安必力合约则在2026年中届满。历史数据显示,集采续约平均降幅达30%—50%,若未能续约或中标价大幅下滑,将直接冲击营收。

此外,2025年前五月,公司营收同比增长38%至2.49亿元,但经营活动现金流净额同比下降13.5%,显示公司面临订单回款周期拉长的压力。

创新药管线断层隐忧

与仿制药业务的亮眼表现形成反差的是,海西新药的创新药布局进展缓慢,管线呈现“青黄不接”的态势。

公司创始人康心汕曾在美国制药工业界任职多年,还担任过贝达药业的首席药学家,所以在天使投资人的眼中,海西新药的专业背景、创业精神和创新能力都值得称道。

2021年12月,康心汕透露了海西新药的“两步走”战略目标:从上市第一个药品开始,每年约拿4个批文,头5年仿制药营收20个亿;2025年第一个创新药上市,并拓展国际市场,第二个5年实现营收50个亿。

但海西新药招股书显示,截至2025年7月,公司仅有4款在研创新药,且均处于临床早期阶段:靶向CSF-1R/DDR1/VEGFR2的多机制免疫调节剂C019199正在开展Ⅰ/Ⅱ期临床,用于治疗骨肉瘤等恶性肿瘤;口服小分子药物HXP056刚于2025年4月获批临床试验,针对湿性年龄相关性黄斑变性(wAMD);另外两款针对肿瘤和呼吸系统疾病的药物仍处于临床前研究阶段。

研发投入强度不足成为创新短板。2024年,海西新药研发开支为6752.5万元,仅占营收的14.5%,远低于恒瑞医药、百济神州等头部企业水平。更严峻的是,截至2025年5月末,公司现金及等价物仅4625.9万元,不足覆盖2024年全年研发投入,而C019199的Ⅲ期临床预计需数亿元资金支持。

海西新药招股书中明确提示,若2025年下半年未能完成港股IPO或引入战略投资者,C019199的Ⅲ期临床可能因资金不足而延迟。公司已与华兴资本、中金公司等机构启动Pre-IPO轮融资,但截至招股书签署日(2025年8月6日)尚未达成协议。

一位长期关注医药股的投资人向《华夏时报》记者表示,C019199针对的骨肉瘤为罕见病,全球年新发病例约1.5万例,市场空间有限。尽管公司宣称其“有望成为全球首个骨肉瘤突破性疗法”,但恒瑞医药、信达生物等企业的同靶点药物已进入Ⅱ期临床,且适应症覆盖更广泛的实体瘤。

同时,技术平台方面,海西新药缺乏ADC(抗体偶联药物)、双抗等前沿技术布局,创新药仍以传统小分子为主,面临同质化竞争困局。

此次港股IPO,海西新药计划将募集资金主要用于推进创新药研发及生产基地建设。但资本市场对仿制药依赖型企业的估值已趋于谨慎——2024年以来,港股生物医药板块平均市盈率约25倍,而仿制药为主的企业估值普遍低于15倍。上述投资人表示,若无法在招股书中清晰展现创新药管线的临床价值,海西新药恐将面临估值折价压力。

医药行业独立评论人肖肖向《华夏时报》记者表示,海西新药的困境折射出仿制药企业的转型共性,集采红利窗口期缩短,创新药研发门槛高企,如何在短期现金流与长期投入间找到平衡,将是其能否成功闯关港股的关键。

还未登录

还未登录