《科创板日报》8月4日讯(记者郭辉)今日(8月4日)晚间,芯联集成发布2025年度上半年财务报告。

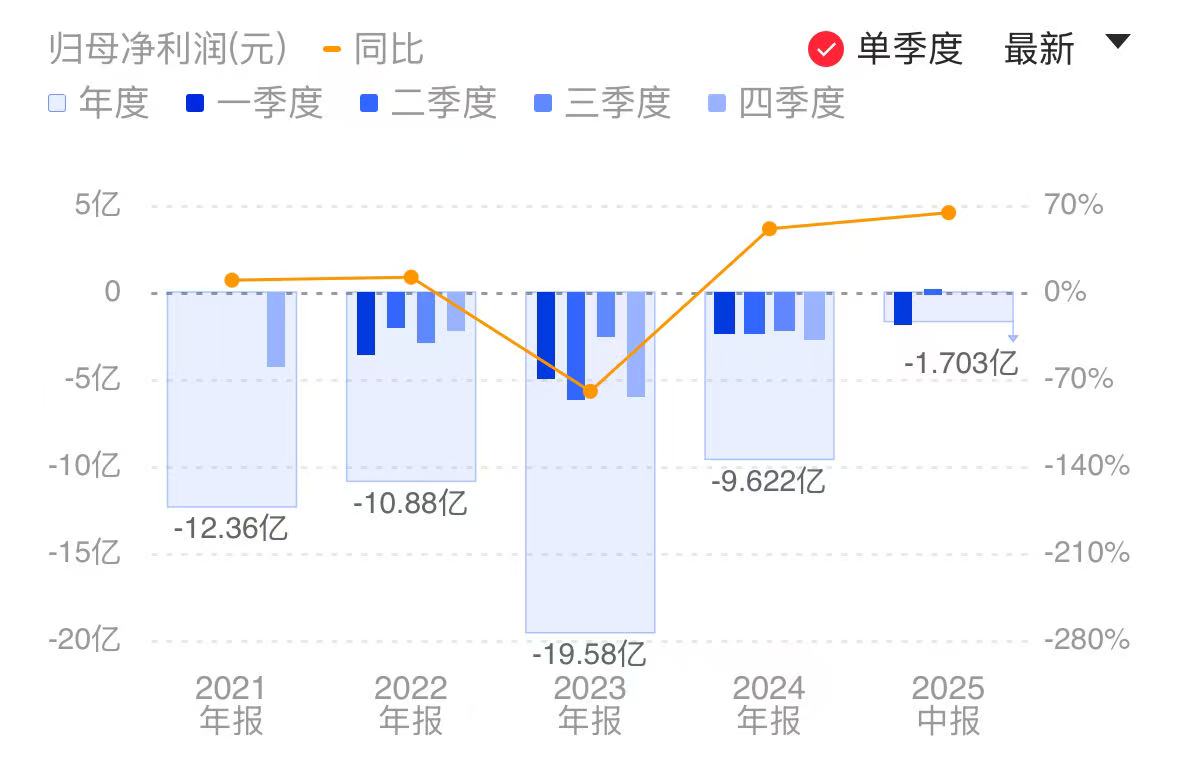

数据显示,2025年上半年该公司实现营收34.95亿元,同比增长21.38%;归母净利润亏损1.7亿元,同比减亏63.82%;息税折旧摊销前利润11.01亿元,与去年同期基本持平。

芯联集成将车载、工控、消费及AI作为其四大核心业务场景。

财报显示,在今年上半年,该公司实现车载领域收入同比增长23%;工控领域收入同比增长35%;消费领域收入同比增长2%。车载、工控、消费领域的收入占比分别为47%、19%、28%。在AI领域,其上半年贡献营收1.96亿元,营收占比6%。

芯联集成董事长兼总经理赵奇在今日(8月4日)晚间举行的电话会上表示,该公司已完成工艺代工布局,正逐步从晶圆代工到系统级代工发展。即具备从设计服务、晶圆制造并延伸到模组封装、可靠性测试和应用验证等的一站式芯片系统代工服务。

据了解,目前芯联集成在车规、服务器电源、具身智能机器人等各个细分子系统领域,以及功率及模拟工艺平台上,均已开始实施与客户合作的系统代工模式。

在今年上半年,该公司模组封装业务收入增长141%,其中车规功率模块收入增长超200%;此外,其晶圆代工收入同比增长14%、研发服务收入增长101%。

业务进展方面,在车载领域,芯联集成在上半年已导入10余家客户,覆盖多个产业头部企业,部分客户将于2025年下半年实现量产。据了解,目前其6英寸SiC MOSFET新增项目定点超10个,新增5家进入量产阶段的汽车客户;8英寸SiC产线已实现批量量产。

赵奇表示,芯联集成在车规领域的配套价值量在持续增长。“目前公司配套汽车芯片以功率及传感器为主,随着公司业务不断进展,还将不断覆盖模拟及MCU等。根据客户情况来看,预计公司配套价值量将从2024年的2000元以上,到2029年达到4500元每台。”

车规芯片的国产化已经进入由政策驱动向市场驱动的转换。赵奇表示,目前除功率芯片的国产化率较高外,“车规级的控制、传感、模拟、安全等芯片的国产化率还仅有个位数水平,因此公司面临较好的发展机遇,未来几年将进入高速发展阶段。”

赵奇表示,尽管目前汽车芯片市场竞争比较激烈,但行业整体需求在增长,对芯片性能要求比较高的国产化产品需求也在不断增多,代工厂等供应商集中化趋势明显。

在AI领域,芯联集成上半年用于AI服务器、数据中心等方向的数据传输芯片进入量产;第二代高效率数据中心专用电源管理芯片制造平台发布,并获得关键客户导入;其国内首个55nm BCD集成DrMOS芯片通过客户验证。

人形机器人作为新兴产业,商业拐点临近。关于芯联集成的产业布局,赵奇在电话会上表示,该公司在芯片、器件、传感、系统代工等层面全面介入到具身智能机器人领域。预计2030年全球具身智能机器人的销量将会达到35万台左右,对应所需的传感器市场规模在119亿元,预计芯联集成可覆盖人形机器人传感器价值量的80%。

2024年是芯联集成折旧的最高峰。赵奇表示,展望未来,公司将进入折旧下降的通道。“预计今年下半年到明年,公司产品结构将持续改善,折旧摊销占比持续下降,盈利能力随时间持续提升,因此保持2026年实现净利润转正的目标不变。”

同时,赵奇预计2026年公司收入的规模将站上百亿级,目标公司未来五年内要成为中国最大的模拟类芯片研发及大生产基地。

还未登录

还未登录