拉卡拉拟赴港IPO,却连遭股东减持!

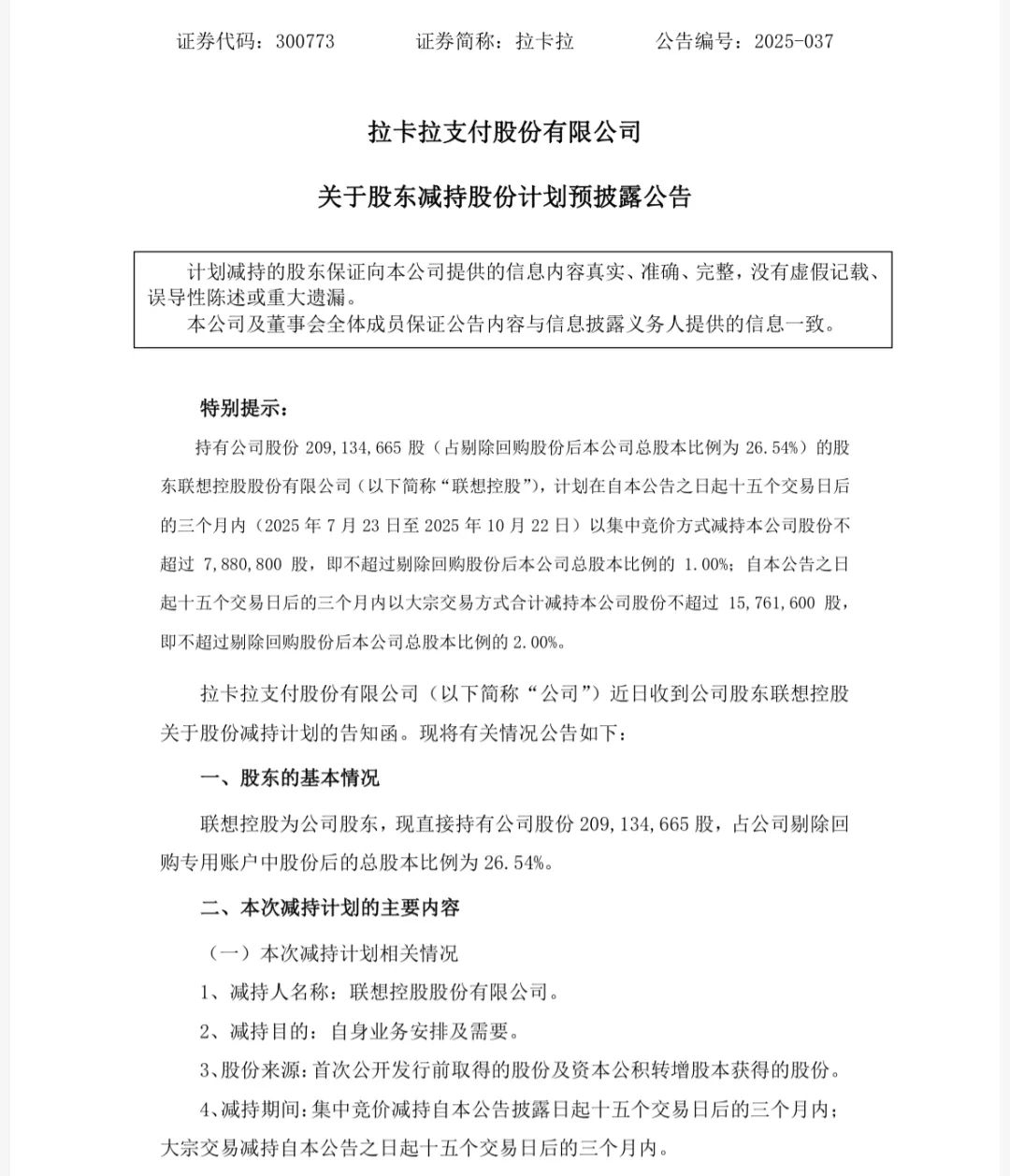

在拉卡拉支付股份有限公司(下称“拉卡拉”)宣布正在筹划发行H股并在港交所上市之际,其第三大股东孙浩然计划通过集中竞价和大宗交易方式“清仓式”减持。另据央行近日更新的非银行支付机构重大事项变更信息,央行同意拉卡拉主要股东联想控股股份有限公司(下称“联想控股”)持股比例由26.54%降至23.54%。

在受访行业专家看来,拉卡拉赴港上市面临的挑战不容忽视。首先,其主营业务增长乏力,财报显示营业收入持续下滑,客户集中度高、利润空间受挤压等问题逐渐显现;其次,合规风险突出,支付行业监管趋严背景下,拉卡拉多次因违规被罚,未来若要在港股市场立足,需面对严格的财务披露与治理要求;此外,港股投资者对盈利能力和成长性要求高,如果能在H股上市,拉卡拉当前的盈利能力与估值逻辑是否能获得长期认可需要观察。

股东接连减持

拉卡拉近期宣布,正在筹划境外发行股份(H股)并在香港联交所上市,以推进国际化发展战略,构建国内国际双循环格局,打造国际资本运作平台,加快数字货币在跨境场景的应用,进一步提升公司国际竞争力。

根据《深圳证券交易所创业板股票上市规则》《境内企业境外发行证券和上市管理试行办法》等法律法规的要求,待具体方案确定后,本次H股上市工作尚需提交公司董事会和股东大会审议,并经中国人民银行批准、中国证监会备案和香港联交所等监管机构审核。

资料显示,拉卡拉成立于2005年1月,是首批获得中国人民银行颁发《支付业务许可证》的第三方支付机构,最初专注于全国范围内的银行卡收单业务。随着业务不断拓展,拉卡拉逐步进入互联网支付、移动支付、数字电视支付以及预付卡受理等领域,形成了涵盖多种支付方式的业务体系。

2019年4月25日,拉卡拉登陆深交所,是国内首家登上A股的数字支付企业。联想控股是拉卡拉的最大股东,持股比例为26.54%;拉卡拉创始人、董事长孙陶然是公司第二大股东,持股比例7.01%;孙陶然之弟孙浩然是第三大股东,持股比例为2.45%。

在拉卡拉宣布赴港上市之际,其大股东接连减持公司股份。记者注意到,据人民银行官网近日更新的非银行支付机构重大事项变更信息,央行同意拉卡拉主要股东联想控股持股比例由26.54%降至23.54%。变更后,联想控股仍是拉卡拉最大机构股东。

在此之前,第三大股东孙浩然已计划“清仓式”减持拉卡拉股份。孙浩然计划在2025年6月12日至9月11日期间,通过集中竞价和大宗交易方式减持不超过1927.09万股,占剔除回购股份后拉卡拉总股本的2.45%。拉卡拉在公告中提到,孙浩然本次减持系因个人资金需求,其持有的股份来源为公司首次公开发行前取得及后续资本公积转增股本所得。截至公告披露日,孙浩然直接持有拉卡拉1927.09万股。

实际上,过去几年,拉卡拉遭多位股东减持。从2022年5月至7月,联想控股共减持1682.29万股,减持比例为2.16%。拉卡拉前财务总监周钢2022年计划减持拉卡拉不超过39.56万股,同年5月30日,通过集中竞价交易方式减持,减持均价为18.165元/股,套现约718.52万元。孙浩然此前也曾多次减持拉卡拉股份,在2024年9月19日至11月28日期间,孙浩然通过集中竞价交易方式累计减持公司股份403万股,占剔除回购股份后总股本的0.50%。减持价格区间为11.73元/股至23.87元/股,减持均价为18.23元/股。

“目前没有看到拉卡拉宣布任何其他国资背景的大股东被引入,股东减持与冲击H股没有太大关联。港股上市规则要求公众持股比例至少为25%,而拉卡拉目前远超这一比例,早已符合要求。大股东减持真实原因可能也和最近稳定币相关概念炒作有关,拉卡拉受益股价上涨,大股东想及时套现获取投资收益。”博通咨询首席分析师王蓬博对记者分析指出,从市场信心层面看,大股东减持易让投资者认为其对公司未来发展信心不足,进而导致股价波动;在公司治理方面则会使股权更分散,决策效率可能降低。

业绩持续下滑

大股东接连减持影响投资者信心,拉卡拉近年来业绩持续下滑也让其赴港IPO之路更具不确定性。财报显示,拉卡拉2024年实现营业收入57.59亿元,同比减少2.96%;实现归属母公司股东净利润3.51亿元,同比减少23.26%。

据悉,拉卡拉主要业务分为数字支付、科技服务两大类。其中,数字支付业务涉及境内支付、跨境支付、支付服务等。科技服务业务涉及金融科技服务、“支付+”行业数字解决方案等。

数字支付业务方面,2024年实现收入51.65亿元,同比微降0.27%,毛利率为27.22%,较上年提高1个百分点。全年支付交易金额4.22万亿元,其中,扫码交易金额1.36万亿元,同比增长13.27%,扫码业务占比提升至32%;银行卡交易金额2.86万亿元,受行业整体承压影响,同比减少13.62%。

科技服务业务方面,2024年拉卡拉的科技业务收入2.83亿元,同比下降18.43%,主要受信用卡营销推广服务收入同比减少78.17%的影响。

2025年一季度,拉卡拉实现营业收入12.99亿元,同比下降13.01%;归属于上市公司股东的净利润1.01亿元,同比下降51.71%;扣除非经常性损益后归母净利润8468万元,同比减少62.97%。对于2025年一季度业绩下降,拉卡拉称是受季节性因素、春节长假及行业整体承压的影响。

素喜智研高级研究员苏筱芮对记者表示,拉卡拉近年来业绩表现不尽如人意,多个指标均出现下滑,反映出其增长乏力的现实情况;从稳定币相关布局来看,拉卡拉并未在稳定币领域拥有实质性布局,跨境支付业务也未能形成气候,与其他受益于稳定币概念股的机构来说还有不小差距。后续,拉卡拉一方面需要夯实基础业务规模、力争拓展多元化收入;另一方面也需要做好市值管理,避免股东频繁减持影响投资者信心。

王蓬博分析指出,港股投资者对公司的盈利能力和成长性要求颇高,拉卡拉业绩下滑,使得公司在冲击H股时,难以向港股投资者充分展示其业务的多元性与增长潜力。拉卡拉净利润减少最主要的原因是银行卡收单业务规模在持续下降,虽然其二维码收单业务规模在增长,但费率相较此前明显下降,这是导致净利润减少的最直接原因。当然还包括行业竞争激烈,整体增速放缓;监管趋于严格后,灰色产业规模下降,比如“一机一码”政策的全面落地;与金融科技相关的增值服务一直进展缓慢,其数字支付业务的规模和市场份额相对较小,与行业领先者相比存在较大差距等。

频收大额罚单

此外,拉卡拉近年来频繁被罚,合规问题也是其赴港IPO的“拦路虎”。

2024年9月,因未落实真实、完整、可追溯和全流程一致性的要求,未严格落实商户实名制要求,未将商户资金结算至其同名银行结算账户等违法行为,拉卡拉被警告并罚款406万元。时任拉卡拉总经理陈某、时任拉卡拉副总经理吴某均遭警告,并分别被罚15万元。

2024年8月,因违反清算管理规定且未能提供真实、完整的检查资料,拉卡拉成都分公司被警告,并没收违法所得69.31万元,罚款319.92万元。同年9月,拉卡拉宁夏分公司又因违反特约商户实名制管理规定、违反收单交易资金结算管理规定,被中国人民银行宁夏回族自治区分行罚款10万元。同年10月,拉卡拉河北分公司又因违反非金融机构支付服务管理规定,被中国人民银行河北省分行罚款3万元。

再往前追溯,拉卡拉在2023年也收到大额罚单。因未按照规定履行客户身份识别义务,未按规定报送大额交易报告或者可疑交易报告,以及与身份不明的客户进行交易,拉卡拉被罚款875.4万元。时任拉卡拉副总裁的吴某对以上违法行为负有责任,被罚款9.68万元。

早在2021年12月,人民银行营业管理部就曾对拉卡拉开出大额罚单。彼时,拉卡拉存在违反外包管理规定,未落实交易信息真实、完整、可追溯要求,未按规定设置收单银行结算账户,未落实本地化经营要求,未与商户签订受理协议,未如实提供有关资料,未留存商户培训材料等违法违规行为。

人民银行营业管理部对拉卡拉进行警告,没收违法所得9.42万元,并处罚款350万元,罚没合计359.42万元。时任拉卡拉副总裁宁一丁对拉卡拉违反外包管理规定等违法行为负有责任,被罚款15万元。

“反洗钱和商户管理仍是支付行业处罚的重灾区,监管思路正在从注重数量和违规收入规模延伸到违规性质,金额较大的罚单可能代表违规性质上更加严重。”王蓬博预计,未来监管政策会愈加严格,第三方支付机构发展正在经历一个大浪淘沙的阶段,在支付费率透明且逐渐固定的前提下,早日进行合规化和企业数字化服务改造的机构未来才能获取更大的发展空间。

还未登录

还未登录