6月27日晚,主营橡胶助剂的阳谷华泰,披露了修订后的发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案),一同披露的还有深交所的审核问询函及公司的回复。

深交所对这一交易抛出九大方面问题,其中细分问题更是高达数十个,核心问题包括要求说明跨行业收购的必要性及合规性、关联交易定价是否公允、交易对方员工持股平台是否存在股份代持或其他利益输送、资产基础法下波米科技无形资产评估增值35倍的合理性等。

跨行业收购必要性如何?

公告显示,波米科技主要从事高性能聚酰亚胺材料的研发、生产和销售,主要产品包括非光敏性聚酰亚胺与光敏性聚酰亚胺涂层胶以及聚酰亚胺液晶取向剂,主要应用于功率半导体器件制造、半导体先进封装与液晶显示面板制造领域。报告期内,标的资产研发费用分别为0.19亿元和0.2亿元,截至2024年末其拥有技术人员33人。

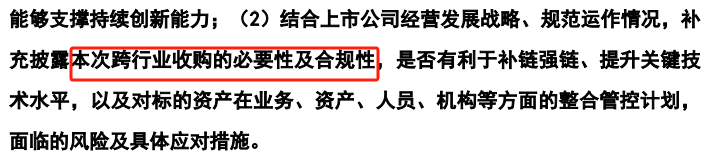

深交所要求阳谷华泰结合标的资产生产工艺、发明专利、研发投入、研发人员、各类产品关键技术指标,以及相关数据与同行业公司的比较情况等,补充披露标的资产技术先进性和核心竞争力的具体体现,研发投入和人员数量是否能够支撑持续创新能力;结合上市公司经营发展战略、规范运作情况,补充披露本次跨行业收购的必要性及合规性,是否有利于补链强链、提升关键技术水平,以及对标的资产在业务、资产、人员、机构等方面的整合管控计划,面临的风险及具体应对措施。

不过,申请文件显示,报告期内标的资产营业收入分别为0.33亿元和0.34亿元,净利润分别为-0.09亿元和-0.12亿元。监管要求阳谷华泰量化分析并补充说明标的资产持续亏损的原因,以及标的资产达到盈亏平衡点的条件及大致时点;说明本次交易对上市公司持续经营能力和财务状况等的影响,以及对中小投资者利益的保护安排。

增值率超13倍是否公允?

申请文件显示,本次交易以收益法评估结果作为最终评估结论,波米科技股东全部权益价值为14.43亿元,增值率为1330.32%,而波米科技除已通过验证并开始批量供货的客户外,大部分客户仍处于产品认证阶段,客户认证过程周期长且尚有不确定性,标的资产预测了相关客户销售情况。

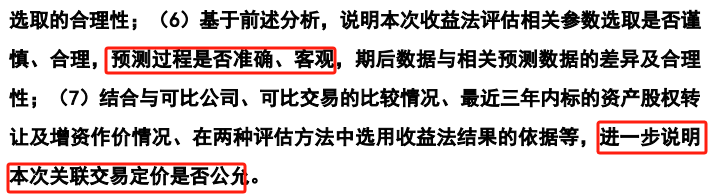

深交所要求阳谷华泰补充说明本次收益法评估相关参数选取是否谨慎、合理,预测过程是否准确、客观,期后数据与相关预测数据的差异及合理性;结合与可比公司、可比交易的比较情况、最近三年内标的资产股权转让及增资作价情况、在两种评估方法中选用收益法结果的依据等,进一步说明本次关联交易定价是否公允。

最后,申请文件显示,标的公司资产基础法评估增值主要来源于无形资产,其评估增值额为4.67亿元,增值率为3524.31%,而申报文件中未披露资产基础法评估中各项流动资产、各类固定资产的评估结果。

深交所要求补充说明资产基础法评估中各类无形资产的评估结果、增值率情况及其合理性,列示已生产应用和未生产应用的无形资产及其评估情况、主要参数取值依据、未纳入评估范围专利的具体情况;说明各项流动资产、各类固定资产的账面价值、评估价值、增值率及其合理性。

截至6月27日收盘,阳谷华泰的总市值为66.78亿元。

还未登录

还未登录