近期,生物医药行业大额BD(商务拓展,常指药企之间的管线授权)交易频现,持续点燃市场热情,也让投资者对下一个重磅交易充满期待。

6月27日,迈威生物(688062.SH)接连披露两起BD交易,合计首付款达5.59亿元,潜在交易总额达46亿元。这一消息也迅速引爆二级市场。当日,迈威生物股价盘中即触及涨停,截至收盘,收报28.62元/股,涨幅20%,总市值飙升至114.37亿元。

事实上,早在今年5月初的投资者交流会上,迈威生物方面已透露,“2025年是公司创新药BD业务非常关键的一年,希望能够取得一定突破,具体推进中的管线有Nectin-4ADC、B7-H3ADC、CDH17ADC、ST2单抗、IL-11单抗等。”不过其也强调BD业务本身具有不确定性,不会给出任何具体预期。

如今,随着两项BD交易落地,迈威生物也同步抛出一份股份回购计划:拟使用自有资金和/或股票回购专项贷款,按不超过35元/股的价格,斥资2500万至5000万元回购股份,用于员工持股或股权激励。此外,为稳定市场预期,公司明确控股股东、实控人及董监高等核心人员,未来3个月和6个月内均无减持计划。

对于上市多年仍未盈利,且年初已递交港交所上市申请的迈威生物而言,这笔率先落地的 BD 交易,能否成为其加速港股上市、实现扭亏为盈的关键转折点,市场正拭目以待。

两项BD交易落地

“尽早实现盈亏平衡及获得盈利是公司战略的核心目标之一。”迈威生物方面在今年2月接受投资者调研时强调,大力推进创新品种的海内外授权,特别是针对欧美等发达国家或地区的技术许可,正是其中的一项举措。而此次披露的两项BD交易,也得以窥见该战略的进程。

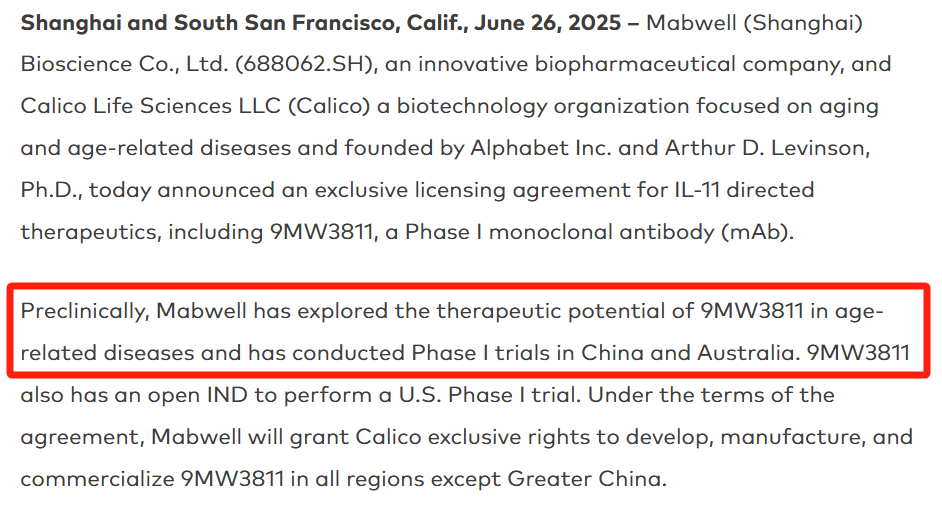

一方面,迈威生物与Calico Life Sciences LLC(以下简称 "Calico")就包括I期临床阶段单抗创新药 9MW3811 在内的 IL-11 靶向疗法达成独家许可协议。根据协议,迈威生物授予 Calico 除大中华区外的全球独家开发、生产及商业化权利。Calico 将支付2500万美元(约合1.79亿元)首付款,迈威生物还有望获得最高5.71亿美元(约合41亿元)的近端、开发、注册及商业化里程碑付款,以及基于净销售额的阶梯式特许权使用费。

作为交易核心的9MW3811,是迈威生物自主研发的靶向人白介素-11(IL-11)人源化单克隆抗体,通过阻断IL-11下游信号通路抑制纤维化与肿瘤进展。该药物已在中、澳、美三地获批临床,并完成中、澳I期研究。

迈威生物方面表示,9MW3811在多个临床前药效模型中表现出良好的抗肿瘤治疗效果,“IL-11 是重要的炎症因子,在纤维化和肿瘤的发生和进展中均发挥重要作用。研究表明,IL-11 高表达与肺癌、肝癌和结直肠癌等多种肿瘤的预后相关,其在肿瘤微环境中对肿瘤细胞、巨噬细胞、T 细胞和肿瘤成纤维细胞等多种细胞均具有重要影响。”

不过对于Calico而言,或许更看重9MW3811在老年相关疾病中的治疗潜力。

Calico成立于2013年,由谷歌与基因泰克前董事长Arthur D. Levinson联合创立,专注衰老及年龄相关疾病研究。其官网显示已与多家企业和研究机构达成了合作关系,包括艾伯维、C4 Therapeutics、Broad Institute和Ancestry.com4家生物科技企业。

其中,Calico曾先后三次与艾伯维达成合作并积累了25亿美元研发资金,双方目前已合作产生了20多个针对免疫肿瘤学和神经退行性疾病的早期项目,并且将三个靶点推进至临床试验阶段。此次,Calico牵手迈威生物,也让后续合作埋下更多想象空间。

另一方面,在国内市场布局上,迈威生物与齐鲁制药就上市产品注射用阿格司亭 α(商品名:迈粒生 ®,产品代号:8MW0511)签署许可协议,授予齐鲁制药在大中华区(含中国大陆、港澳台)的开发、生产、改进、利用和商业化权利。交易金额合计最高 5 亿元,包括 3.8 亿元首付款及基于净销售额的两位数百分比特许权使用费。

注射用阿格司亭α于2025年5月底获批上市,适用于降低非髓性恶性肿瘤患者化疗所致发热性中性粒细胞减少症发生率。作为迈威生物首个上市创新药,其是国内首个采用白蛋白长效融合技术开发的G-CSF(粒细胞集落刺激因子)药物,技术壁垒显著,此次与齐鲁制药的合作,或将加速其在国内市场的推广与应用。

“盈亏平衡”突围战

根据官网信息,迈威生物是一家全产业链布局的创新性生物制药公司,专注于肿瘤、免疫、骨疾病、眼科、血液、感染等治疗领域,涵盖靶点研究、分子发现、临床前开发和临床研究等方面,研发管线涉及Nectin-4 ADC、B7-H3 ADC、Trop-2 ADC、CD47/PD-L1双抗、ST2单抗、TMPRSS6单抗、IL-11单抗等。

自2022年1月登陆A股科创板以来,迈威生物已有包括迈粒生®在内的四款产品上市。其中君迈康®、迈利舒®及迈卫健®,分别于2022年3月、2023年3月以及2024年3月获批上市。

随着产品的持续放量,也持续推动迈威生物营收增长。2022年至2024年,迈威生物分别实现营业收入2772.82万元、1.28亿元、2.00亿元,同比增长分别为70.88%、361.03%、56.28%。然而,高额的研发投入使得公司仍面临较大的经营压力,同期归母净利润累计亏损达 30.53 亿元。

进入2025年一季度,迈威生物亏损进一步扩大,实现营收0.45亿元,同比降低33.70%;归母净利润为-2.92亿元,同比下降41.85%。截至一季度末,尽管账上货币资金达11.2亿元,但高达10.73亿元的短期借款,凸显出其现金流的紧张局面。

对此,迈威生物在年报中坦言,“公司虽有药品获批上市,但销售收入可能无法弥补亏损,且公司仍持续存在大规模的研发投入,随着公司在研项目的推进,在未来一段时间内,公司未盈利状态预计持续存在且累计未弥补亏损可能继续扩大,并存在一定期间内无法进行现金分红的风险。”

为满足自身经营发展的资金需求,同时提升公司国际化水平,迈威生物于今年1月正式向港交所提交上市申请。业内普遍认为,“A+H”的布局或将成为迈威生物“输血”的重要方式。迈威生物也在接受投资者调研时指出将围绕四项举措尽早实现盈亏平衡,包括增加商业化销售收入、推进创新品种的海内外授权、通过相对成熟品种的新兴市场推广获得海外销售收入、加强管理费用及各项成本控制。

但药品商业化之路并非坦途,仍需经历市场准入、教育及推广等多重环节。现阶段,BD 交易正成为创新药企重要的现金流补充路径。方正证券研报指出,从趋势上看,龙头创新药公司正在逐步进入扭亏为盈的阶段,打破市场对于创新药公司持续融资烧钱的固有认知,同时BD项目收款也进入常态化兑现阶段,如恒瑞医药一季度财报利润的大幅增长即来自于BD首付款的计入,带来了对于创新管线估值的系统性提升。

对于市场担忧的BD“卖青苗”可能放弃长期价值的问题,沙利文大中华区生命科学事业部医药行业分析师赵一菲也向21世纪经济报道指出,“企业需基于现金流储备、管线成熟度、技术壁垒三要素动态选择策略。”

具体来看,对于资金储备充足且管线成熟(临床III期及以后),推荐采用“自主出海+合作开发”双轨并进,构建全球化能力;现金流紧张但技术领先的企业,可通过License-out回血并保留核心区域权益,保留长期收益能力供给研发和拓展;早期管线(临床II期及以前)具备技术独特性者,借Newco模式吸引海外资本锁定远期收益;管线成熟却缺乏海外资源的企业,可寻求并购实现技术价值变现,“关键在于根据自身禀赋精准匹配模式,而非追逐单一范式。” 赵一菲表示。

也有上市药企高管向21世纪经济报道指出,“国际资本市场对中国创新药的价值重估已启动。一方面,过去三四年港股生物医药企业价值被低估,当前正处于洼地反弹阶段;另一方面,政策端持续释放利好,从临床审批时限缩短至 30 天,到全产业链支持政策落地,再到医保谈判与商业保险构建的多元化支付体系,均为创新药拓展市场空间、提升价值奠定基础。这种政策与资本的双向驱动,正推动行业进入新的发展周期。”

对于迈威生物而言,两项BD交易的落地只是开始,后续管线的临床进展、商业化能力的兑现以及港股上市的进程,都将持续考验其在创新药赛道上的耐力与爆发力。市场期待看到的,不仅是一次股价的涨停,更是中国创新药企业在全球价值链中真正占据一席之地的长期蜕变。

还未登录

还未登录