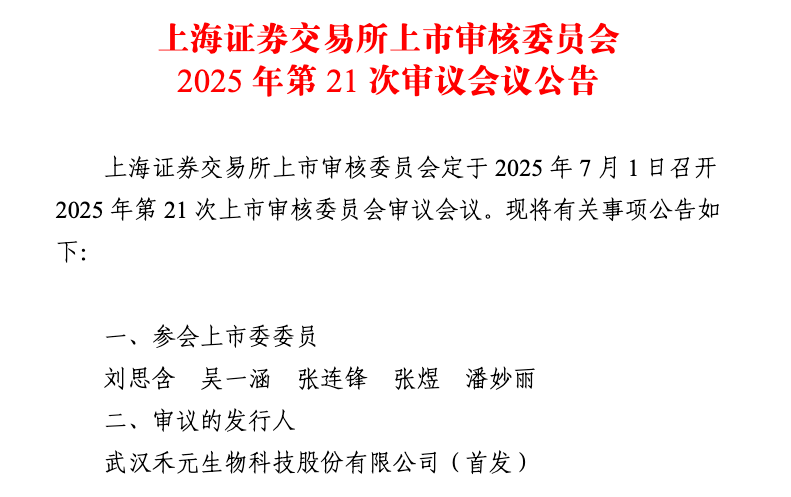

7月1日,上海证券交易所上市审核委员会将召开一场备受瞩目的审议会议,武汉禾元生物科技股份有限公司(下称“禾元生物”)成为科创板第五套上市标准重启后的首家上会企业。

但禾元生物的IPO之路坎坷异常:2022年末首次递表,经历多次财务资料过期、审核中止,长期停滞在第二轮问询阶段。如今,在政策东风吹拂下,它成为检验科创板对未盈利科技企业包容性的“试金石”。

政策开闸,第五套标准重启首单

6月18日,证监会宣布在科创板设置成长层,并重启未盈利企业适用科创板第五套标准上市。短短一周后,上交所便公告禾元生物将于7月1日上会,行动之迅速彰显政策落地的决心。

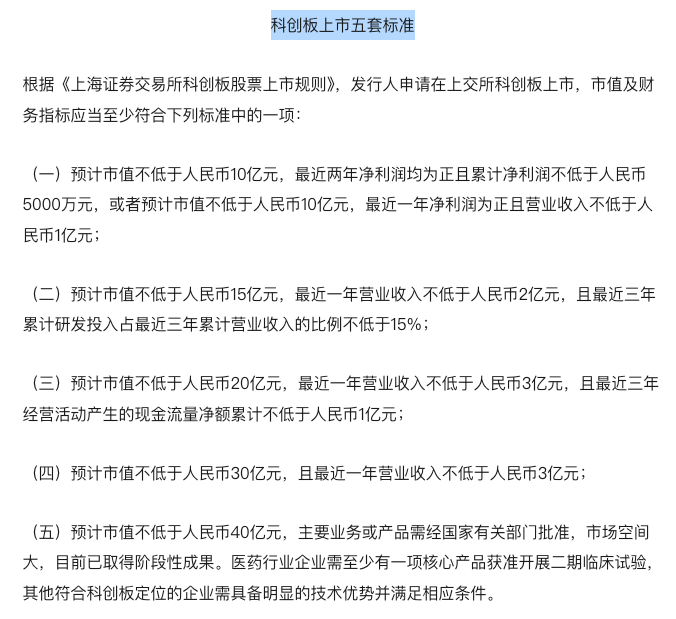

科创板第五套标准是未盈利硬科技企业登陆资本市场的重要路径,即预计市值不低于40亿元,主要产品或技术需经国家批准且市场空间大,医药企业至少有一项核心产品获准开展二期临床试验。

这一标准在生物医药领域已开花结果。截至2025年6月,科创板已有艾力斯(688578)、神州细胞(688520)、君实生物(688180)、荣昌生物(688331)等20家企业采用第五套标准上市,均为创新型生物医药企业。2024年,这些企业合计营业收入超过140亿元,同比增长超40%,其中4家头部企业营收超10亿元。它们已向市场推出17款1类新药,约占同期国产创新药获批总数的12%。

但2023年,未盈利企业适用第五套标准的IPO进程进入实质性暂停,第五套标准重启为禾元生物这类企业打开了资本市场大门。

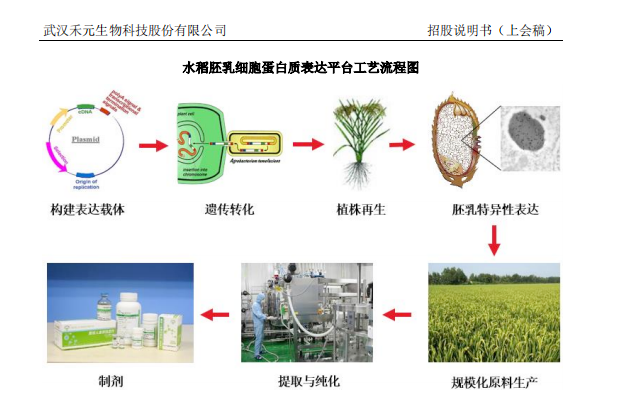

招股书显示,禾元生物依托全球领先的植物生物反应器技术,构建起自主知识产权的水稻胚乳细胞生物反应器表达体系与完善的植物分子医药产业化体系,并以此开发多款药品、药用辅料及科研试剂。

走进禾元生物的核心实验室,你会看到特殊的水稻磨粉——它们被改造为“生物反应器”,种子中表达着人血清白蛋白。这项全球首创技术,实现了20-30g/kg糙米人白蛋白表达量水平,曾获国家技术发明二等奖。

《财中社》注意到,禾元生物共有8个在研药品管线,其中进展最快的重组人白蛋白注射液(OsrHSA,HY1001)当属核心产品。HY1001预计获批用于治疗肝硬化低白蛋白血症,该病症是人血清白蛋白最大的适应症之一,占整体市场规模约30%。

6月24日的上会稿显示,HY1001上市审评进展顺利,已完成大部分程序,预计近期获批。不过,药品审评涉及多部门多环节,流程严谨复杂,获批时间存在不确定性。

与此同时,其技术尚未经历商业化验证的考验。全球范围内,从未有利用水稻胚乳细胞生物反应器生产的人用药品上市。血浆来源的人血清白蛋白已有数十年临床使用历史,医生和患者的用药习惯可能成为新产品渗透的市场壁垒。

尽管HY1001具备先发优势,但国内已有2款重组人白蛋白在研药物完成或进入III期临床,若审评顺利,这些竞品预计1-3年后将陆续获批上市与HY1001竞争,公司届时或需加大研发与营销投入。

除了HY1001以外,公司尚有2个药品处于II期临床试验,2个在I期临床试验,1个已获批开展临床试验。目前公司尚无药品获批上市,仍处于未盈利状态。

诉讼阴影:与美国前东家的专利拉锯战

2019年,当禾元生物凭借“稻米造血”专利从银行获得7000万元质押贷款时,可能未曾预料到专利纠纷会持续至今。一场与美国前东家的专利诉讼已拉锯近5年,成为悬在公司头上的达摩克利斯之剑。

2020年12月,Ventria Bioscience公司向美国国际贸易委员会(ITC)提出申请,指控禾元生物侵犯其专利权。值得注意的是,禾元生物实控人杨代常1999-2005年期间正是这家公司的科学家。

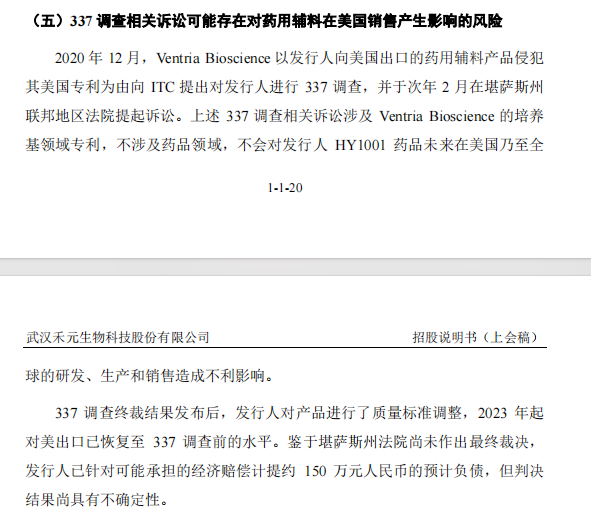

2022年9月,ITC作出终裁:禾元生物聚合体含量低于2%的重组人血清白蛋白产品,不得进入美国销售。这一裁决直接冲击了公司海外业务——2023年,公司对美国销售占比从2022年的40.76%降至0.53%。

股权迷局:代持往事与分散的控制权

禾元生物的创始人是杨代常,武汉大学分子遗传学博士。1985年,杨代常以首届插班生身份考入武汉大学,是我国著名遗传学家和水稻生物学家、杂交水稻研究先驱朱英国院士的第一个硕士生与博士生。

1999-2005年,他前往美国Ventria Bioscience公司,先后担任项目负责人、实验室主任、科学家、高级科学家等职;2005-2021年,又回到武汉大学生命科学学院遗传学系任教授。2006年11月,杨代常发起设立禾元有限。

翻开禾元生物的股权变迁史,《财中社》注意到,早期公司股权代持关系错综复杂,涉及大学在职人员、亲友、业务伙伴等多方。2006年公司成立时,杨代常和朋友柏才元分别委托亲属和学生代持股份。2009年增资时,又出现新代持:杨代常为肖刚、何运华、苏学腾代持股份。

2009年8月,时任惠州市水电建筑工程有限公司董事长、总经理的苏学灵入股成为股东。作为国有企业党员领导干部,其持股行为直接违反相关规定,直到2013年8月,他才将股份转让给兄弟苏学腾。

更令人担忧的是公司股权结构的脆弱性——创始人杨代常直接持股仅15.03%,通过一致行动协议控制的总表决权也仅29.25%。

发行后,杨代常的控制权将进一步稀释至21.93%。在生物医药这样高投入、长周期的行业,股权分散可能影响决策效率与战略连续性。如果其他股东之间达成一致行动协议,或第三方发起收购,公司将面临实际控制权发生变动的风险。

经营现实:持续亏损与募资缩水

穿过技术光环与股权迷局,禾元生物的财务数据呈现出一个典型Biotech企业的成长困境:2022年亏损1.44亿元,2023年扩大至1.87亿元,2024年收窄至1.51亿元,三年累计亏损4.82亿元。

在这三年间,公司研发投入累计达3.86亿元,178名员工中122人是研发人员,占比近七成——典型的重研发轻资产架构。截至2024年末,公司货币资金1.6亿元,连续第二年下降。

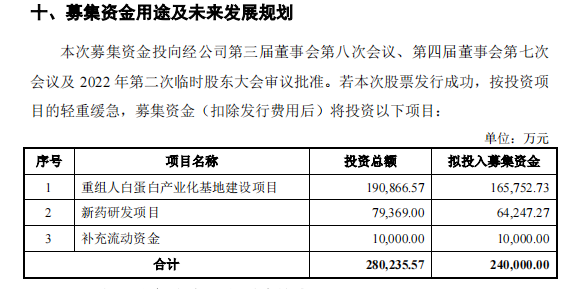

《财中社》注意到,禾元生物IPO募资计划经历多次调整。2022年申报时,公司计划募资35.02亿元;而最新上会稿中,这一数字已悄然缩水至24亿元,砍掉11亿,缩水近三分之一。

禾元生物押注HY1001 产能,2023 年建成年产10吨OsrHSA原液及制剂cGMP智能化生产线并获药品生产许可证,可保障临床样品制备及部分药品未来商业化生产,产业化体系初具规模。其年产120吨OsrHSA原液cGMP智能化生产线建设项目于2024年9月开工,但产能规划与市场消化能力是否匹配、核心技术尚未商业化情况下产能扩张是否过于激进等问题有待解答。

禾元生物的核心产品HY1001预计2025年获批上市。成功上市融资,意味着能投入16.58亿元建设产业化基地,加速产品商业化。

7月1日,当上市委委员们审议禾元生物的IPO申请时,他们手中的不只是一家企业的命运,更是对科创板制度包容性的一次压力测试。无论结果如何,禾元生物的IPO闯关路已成为中国资本市场支持硬科技的一个缩影。

还未登录

还未登录