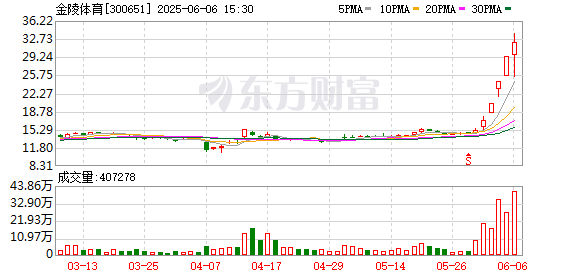

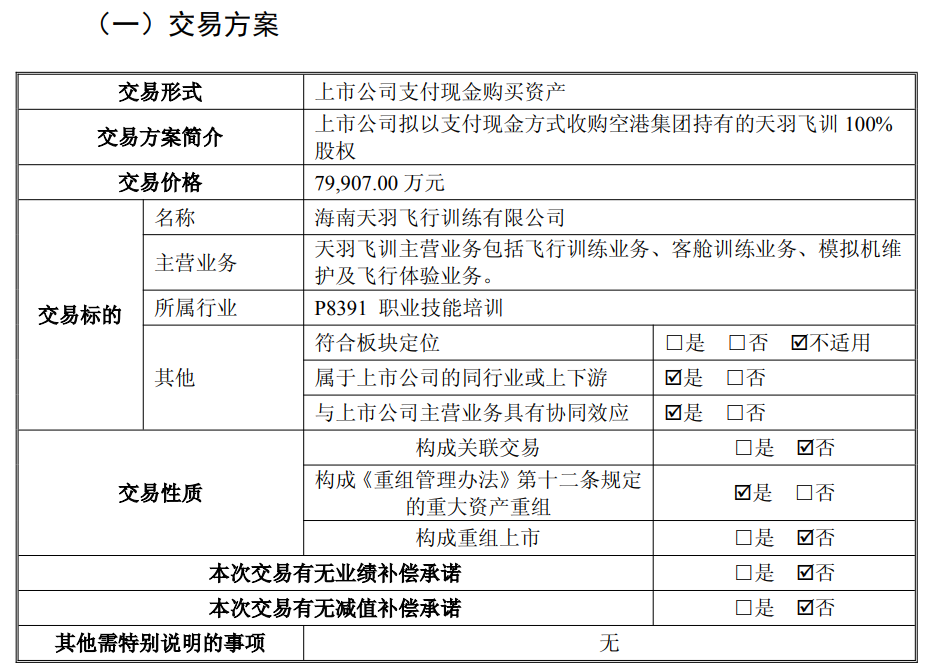

6月7日晚间,海航控股(600221)发布重大资产购买报告书(草案)摘要(以下简称草案),公司拟以现金方式购买海南空港开发产业集团有限公司持有的海南天羽飞行训练有限公司(以下简称天羽飞训)100%股权,交易价格为7.9907亿元。对公司此次巨额并购,网友褒贬不一。

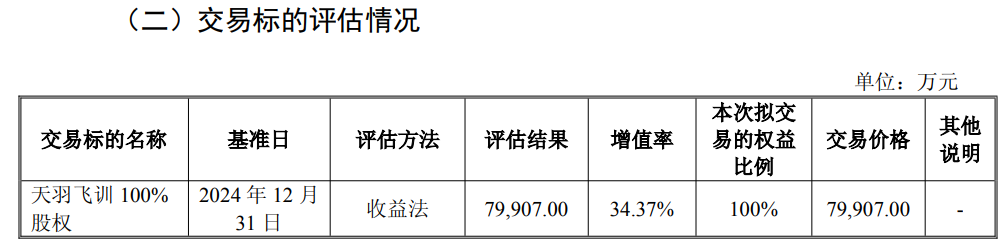

草案显示,天羽飞训主营业务包括飞行训练业务、客舱训练业务、模拟机维护及飞行体验业务。本次交易构成重大资产重组,不构成关联交易和重组上市。经交易各方协商一致,确定标的公司的最终交易价格为7.9907亿元,较标的公司截至2024年12月31日账面净资产增值34.37%。

对于本次交易对上市公司主要财务指标的影响,草案称,2024 年,上市公司每股收益为-0.0213 元/股,合并备考每股收益为-0.0195 元/股,本次交易有利于提升上市公司每股收益,提高上市公司对全体股东的长期回报。

对于本次交易对上市公司股权结构的影响,草案显示,本次交易的支付方式为现金,不涉及发行股份,不会影响上市公司的股权结构。本次交易前后,上市公司实际控制人均为方威。

▍公司提示标的公司经营业绩下滑、上市公司资产负债率较高等风险

读创财经注意到,对于此次交易,在草案中,海航控股也提示了标的公司经营业绩下滑、上市公司资产负债率较高等风险。

标的公司客户集中度高的风险

天羽飞训主要收入来自于航空集团及其同一控制下的企业。2023年、2024年,天羽飞训对前五名客户的合计销售收入分别为40,349.69万元和37,319.76万元,占当期营业收入的比例分别为95.82%和97.00%。其中,来自第一大客户航空集团及其同一控制下的企业收入占比分别为82.83%和82.49%。如果主要客户因市场竞争加剧、经营不善等内外原因导致其对标的资产业务需求下降,则可能导致天羽飞训经营业绩大幅下滑。

标的公司经营业绩下滑风险

2023年和2024年,标的公司实现营业收入分别为42,109.23万元、38,473.94万元,实现归属于母公司股东的净利润分别为18,464.55万元和6,986.45万元。标的公司实现收入及利润水平均有所下降,主要系2024年客户飞行训练时间较2023年有所下降所致。未来,若民航业市场发展出现波动、国内国际航线恢复受阻,有可能导致标的公司飞行训练需求下降,进一步导致标的公司业绩下滑的情况。提请广大投资者关注标的公司经营业绩下滑带来的风险。

上市公司资产负债率较高的风险

报告期各期末,海航控股资产负债率分别为98.82%和98.91%。公司近年来资产负债率持续处于高位,高于航空业平均水平,对公司融资能力、偿债能力和持续经营产生一定不利影响。公司需要将较大比例的经营现金流用于偿还债务本息,这将压缩公司用于业务发展、机队更新、服务提升等方面的资金投入。如果公司经营活动产生的现金流不足以覆盖到期债务,或无法及时、有效地进行再融资,可能面临偿债风险。在业务经营方面,为了应对高负债压力,公司可能被迫采取紧缩的财务政策,如减少投资、出售资产等,这可能对公司的长期发展战略和市场竞争力产生不利影响。

海航控股通过加强经营管理、提升盈利能力等措施努力降低资产负债率,但在短期内,高负债率仍将是公司面临的主要财务风险之一。提请广大投资者关注公司资产负债率较高可能带来的相关风险。

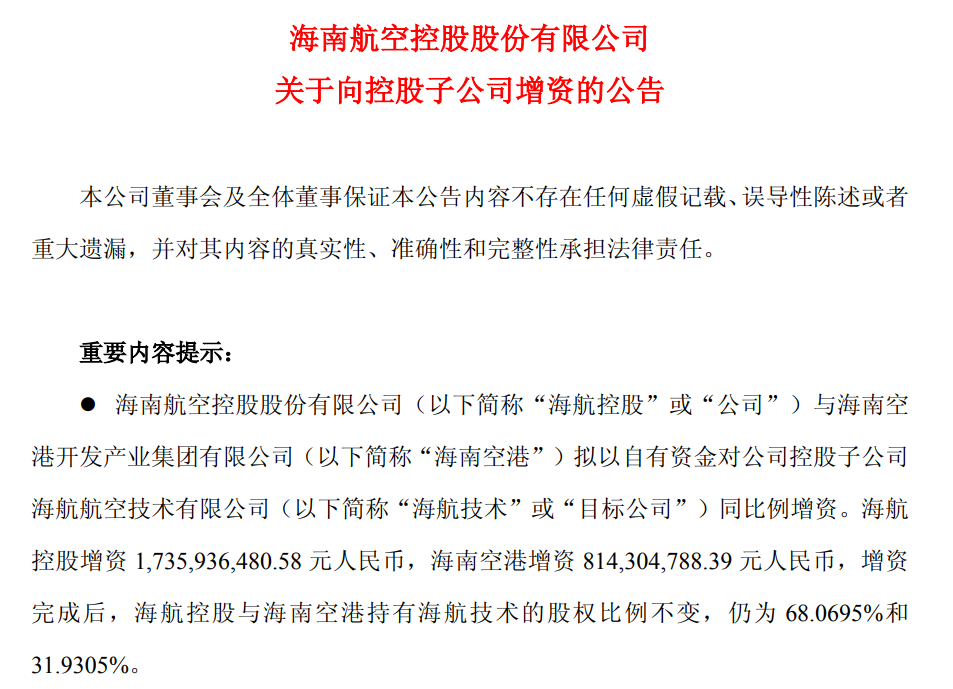

▍海航控股拟斥17.36亿元,联手海南空港拟增资海航技术

海航控股6月6日晚间还发布公告称,公司与海南空港拟以自有资金对公司控股子公司海航航空技术有限公司(以下简称“海航技术”)同比例增资。海航控股增资17.36亿元,海南空港增资8.14亿元,增资完成后,海航控股与海南空港持有海航技术的股权比例不变,仍为68.0695%和31.9305%。

至于本次投资对公司的影响,公告称,本次增资有利于海航技术获得充足的营运资金,保障企业开展生产经营活动。有利于改善公司的财务状况,降低资产负债率,提升企业的信用评级,从而获得更多金融机构支持。本次增资后,海航控股与海南空港持有海航技术股权比例不变,海航技术仍为公司控股子公司。本次交易预计将对公司未来的发展产生积极影响。

▍利好OR利空?公司网友对公司巨额并购看法存分歧

2024年年报显示,海航控股为境内第四大航空运输企业,在境内六大区域运营 8 家航司。公司主要从事国际、国内(含港澳)航空客货邮运输业务;与航空运输相关的服务业务;航空旅游;机上供应品,航空器材,航空地面设备及零配件的生产;候机楼服务和经营;保险兼业代理服务(限人身意外险)。其中,定期、不定期航空客、货运输是公司的主营业务。

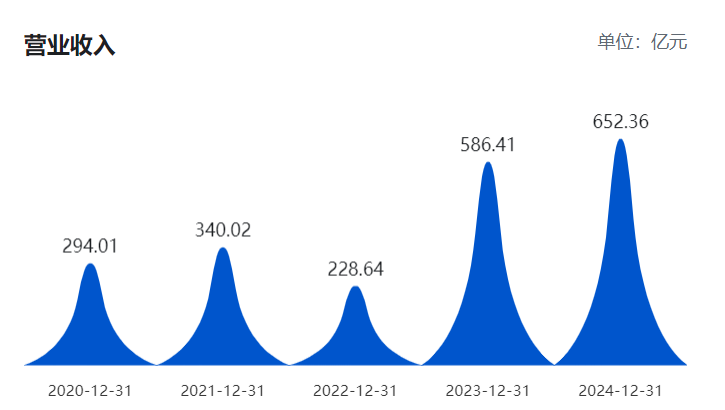

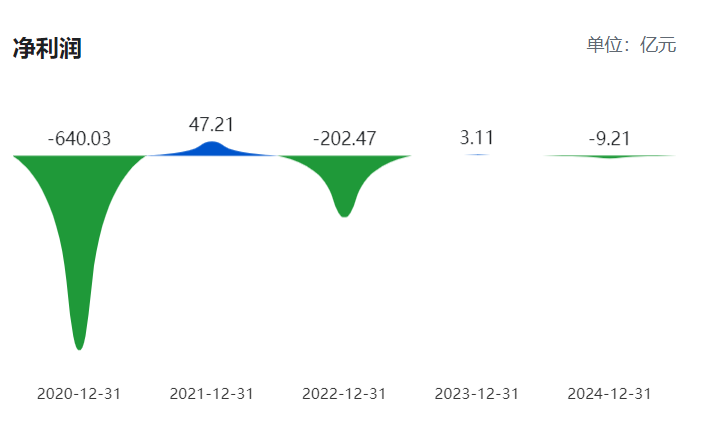

在业绩方面,海航控股2022年至2024年营业收入分别为228.64亿元、586.41亿元和652.36亿元,归母净利润整体表现不佳,分别为-202.47亿元、3.11亿元和-9.21亿元。

在公司1月28日披露的202年度业绩预亏公告中,对于2024年度业绩亏损的主要原因,海航控股解释说,2024 年以来,民航市场持续复苏,公司积极抢抓市场机遇,扩大运力投放,公司生产运营数据较上年同期稳步增长。但受国际航线尚未完全恢复、国内市场竞争加剧、油价持续高位运行以及汇率波动等影响,公司2024年仍出现亏损。其中汇兑损失对公司2024年年度业绩影响重大,公司大多数的租赁债务及部分贷款以外币结算(主要是美元,其次是欧元),并且公司经营中外币支出一般高于外币收入。2024 年,剔除汇兑损失后归属于上市公司股东的净利润预计为正值。

最新一季报方面,4月29日,海航控股发布2025年一季报。报告显示,公司一季度营业收入为176.01亿元,同比增长0.29%;归母净利润为2.72亿元,同比下降60.34%;扣非归母净利润为2.58亿元,同比下降57.98%.

读创财经注意到,东方财富网海南控股股吧信息显示,网友对海航控股拟斥8亿元收购天羽飞训看法存分歧,但大都看好公司增资子公司海航技术。

有质疑者表示,收购天羽飞训,一下子八个亿现金掏出去了……这是花肉价买了一堆白菜……

有支持者认为这一收购是利好:天羽飞训是盈利不错的公司,围绕产业链上下游开展收并购,控制风险最小化,也有望通过专业的投后管理最大化……天羽飞训成为全资子公司后,海航控股飞行员及乘务员培训成本将显著降低;至于增资海航技术,资产负债率大幅降低,对于重资产运营的海航来说,财务指标会一下子变得好看很多。

还未登录

还未登录