深圳商报·读创客户端记者梁佳彤

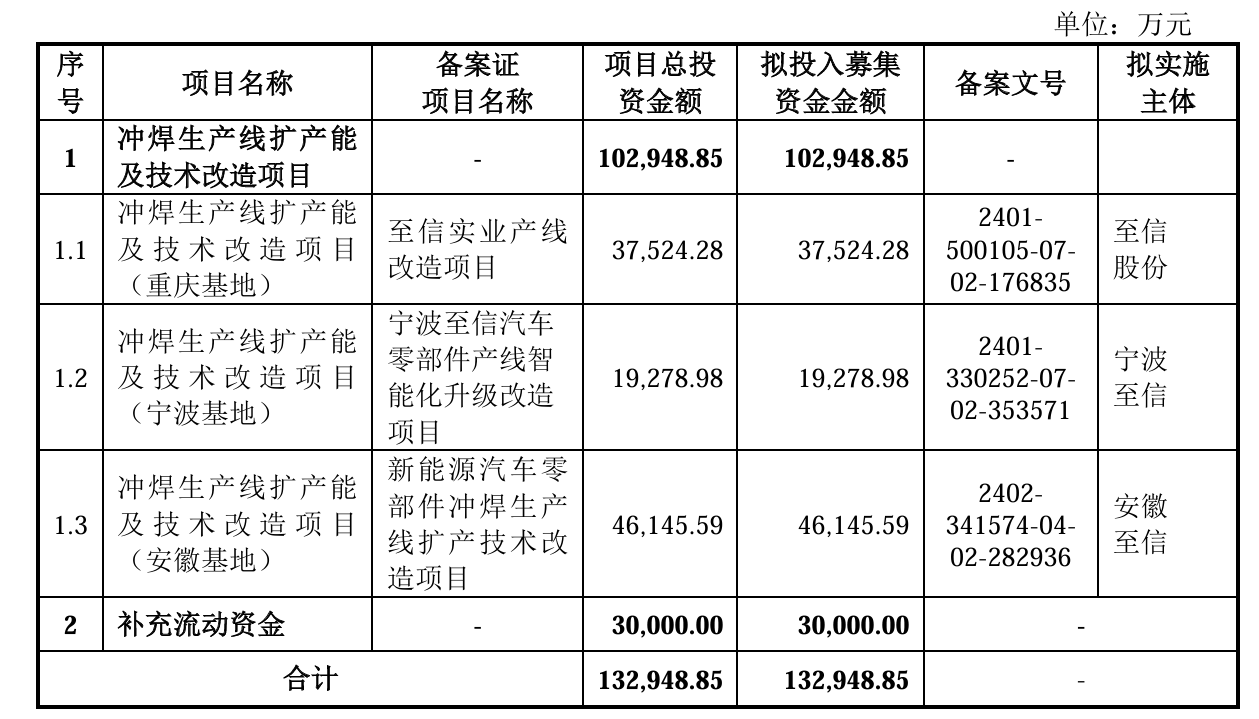

6月6日,据上交所官网,重庆至信实业股份有限公司(下称“至信股份”)主板IPO申请已获受理。该公司本次IPO拟募资13.29亿元,其中,10.29亿元用于冲焊生产线扩产能及技术改造项目,3亿元用于补流。

报告期各期,公司向前五大客户的销售金额为15.44亿元、20.45亿元和23.10亿元,占当期营业收入的比例分别为73.86%、79.77%和74.82%,集中度较高。

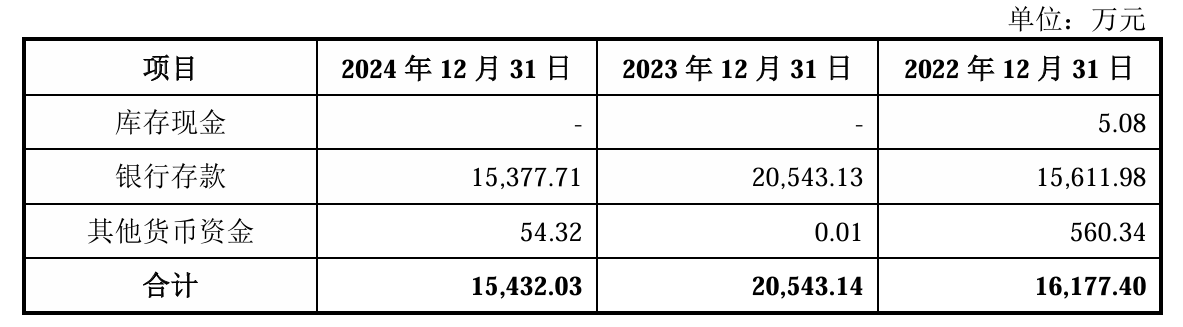

货币资金下滑

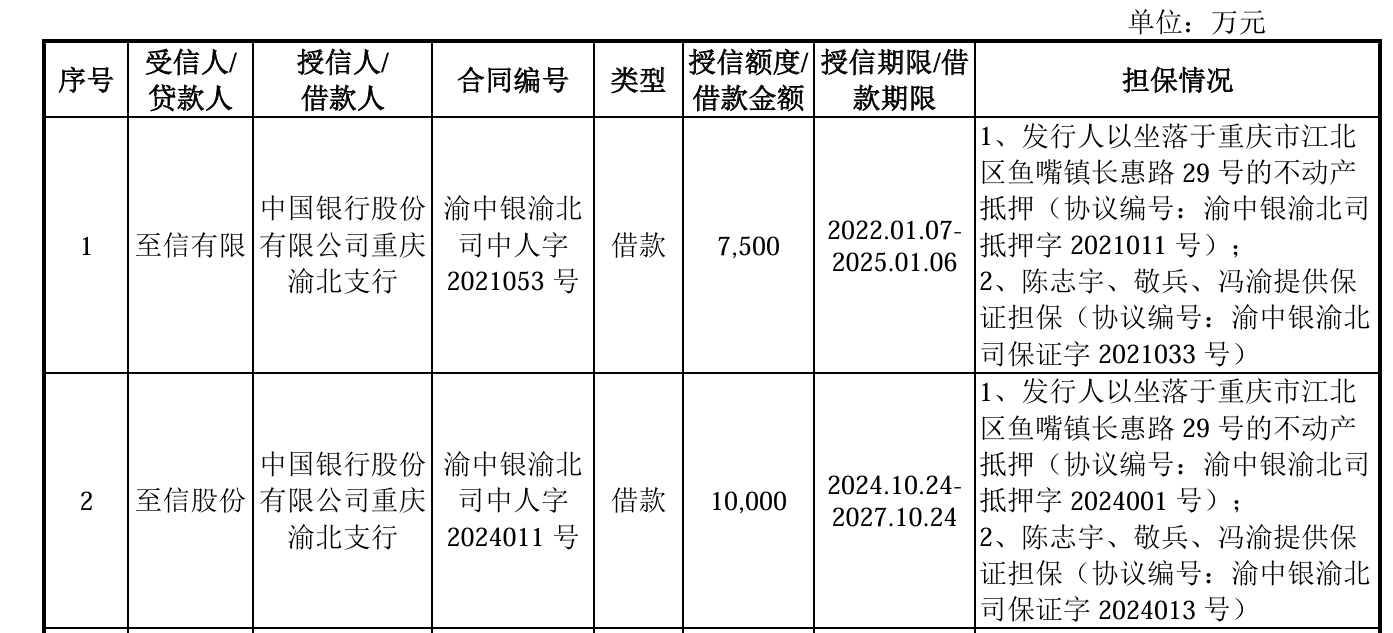

存资产抵押风险

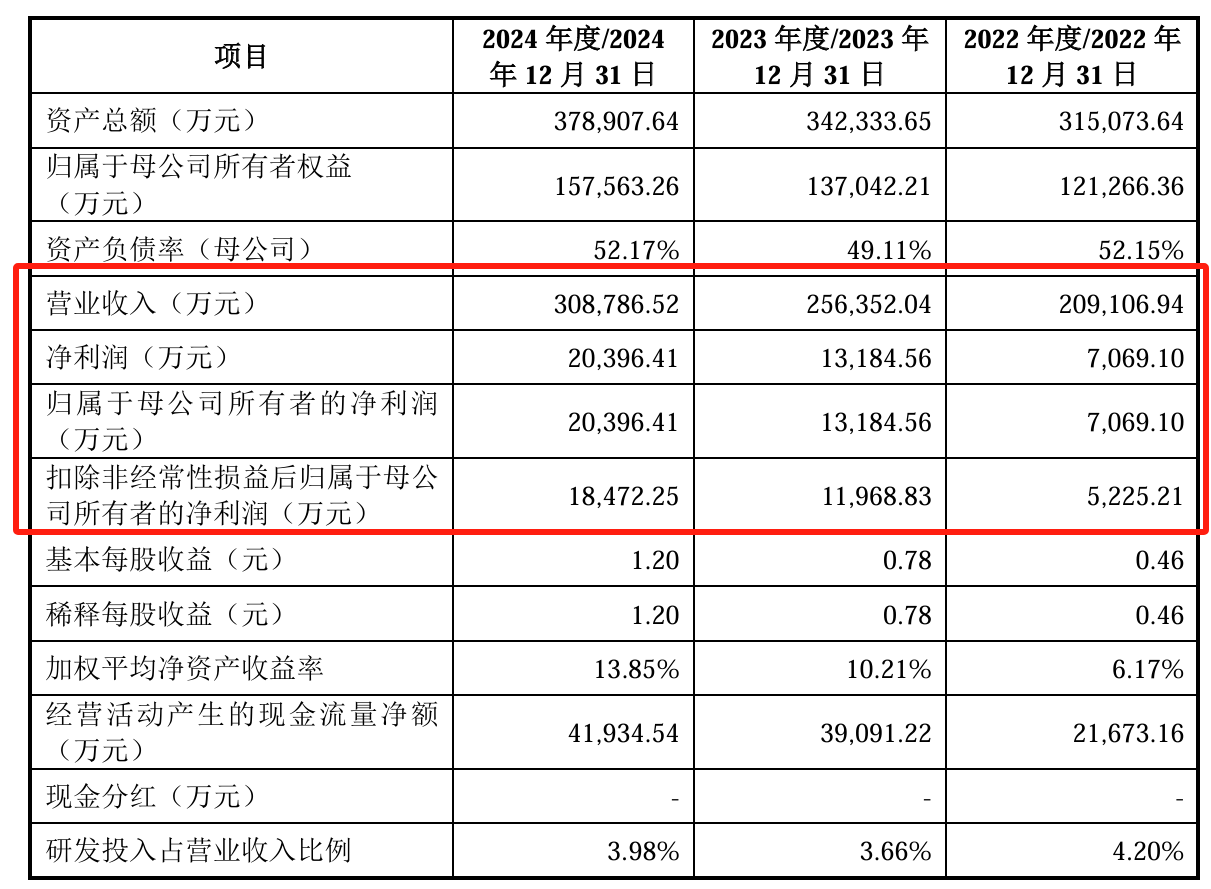

财务方面,2022年至2024年,至信股份营收分别为20.91亿元、25.64亿元、30.88亿元;归母净利分别为7069.10万元、1.32亿元、2.04亿元;扣非净利润分别为5225.21万元、1.20亿元、1.85亿元。

至信股份表示,2023年度,公司取得增资款2268.71万元,货币资金余额增长。2024年度,因生产基地布局扩张,生产经营及项目建设产生的资金需求相应增长,年末货币资金余额有所下降。

此外,该公司存在资产抵押的风险。至信股份提示,随着业务规模的不断扩大,公司对营运资金的需求不断增长。为解决公司规模发展的资金需求,公司及子公司将所拥有的主要房屋建筑物、土地使用权等用于抵押借款。

至信股份坦言,如果公司资金安排或使用不当,资金周转出现困难,不能按期归还所借款项,抵押资产可能面临被处置的风险,将可能对公司正常生产经营带来不利影响。 截至2024年末,公司负债合计达22.13亿元,资产负债率为52.17%。

应收账款走高

周转率低于同行均值

报告期各期末,至信股份应收账款账面价值分别为8.63亿元、9.29亿元和11.33亿元,占当期流动资产的比例分别为55.68%、52.18%和57.42%,应收账款账龄主要为一年以内。公司应收账款的客户分布较为集中,报告期各期末,应收账款余额前五名合计占比分别为82.65%、81.43%和76.49%。

至信股份表示,虽然公司客户以长安汽车、吉利汽车、长安福特等知名整车厂商为主,其信用情况良好,但由于客户经营情况受经济周期、行业周期或行业竞争格局变化的直接影响,若下游客户所处的经济周期、行业周期或行业竞争格局发生重大不利变化,则可能导致下游客户的经营情况和资信状况恶化,进而可能影响发行人应收账款回款的及时性和可回收性。

应收账款走高的同时,至信股份的相关周转率却低于同行均值。报告期各期,公司应收账款周转率分别为2.83、2.71和2.82,而可比公司均值分别为3.63、3.42、3.27。

实控人夫妇表决权超八成

两人之女任董秘

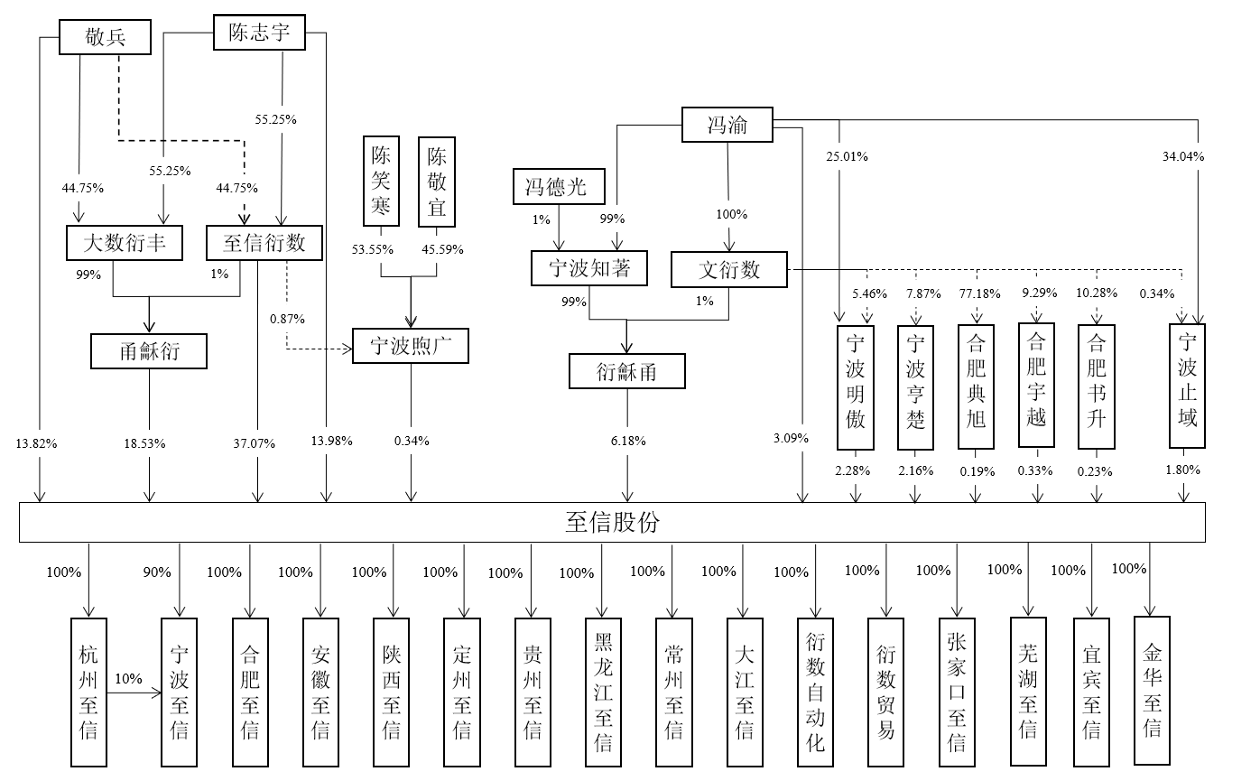

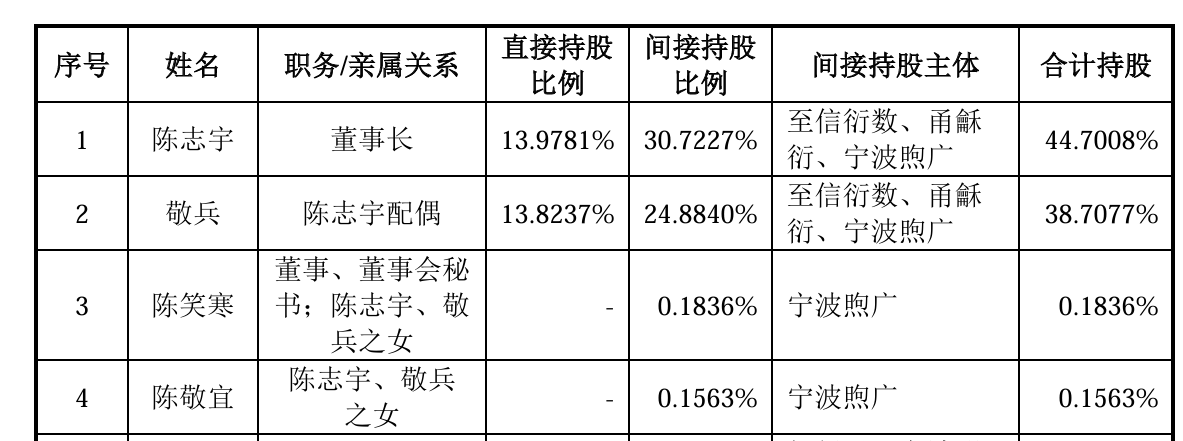

股权方面,陈志宇、敬兵控制的至信股份表决权比例为83.75%,为公司实际控制人,陈志宇与敬兵系夫妻关系。

至信股份提示,本次发行后,如果发行人实际控制人利用其身份、地位,通过行使表决权或其他方式对公司的经营决策、人事、财务及其他管理等方面进行控制,可能会使发行人的法人治理结构不能有效发挥作用,从而给公司经营及其他股东的利益带来损害。

此外,实控人夫妇的两名女儿陈笑寒、 陈敬宜均为公司股东,通过宁波煦广分别间接持有公司0.1836%、0.1563%股份,且陈笑寒担任公司董事、董事会秘书,2024年度从公司领取薪酬27.82万元。

还未登录

还未登录