国内汽车被动安全领域龙头企业华懋科技再跨界,拟收购富创优越100%股权,布局半导体及算力赛道。

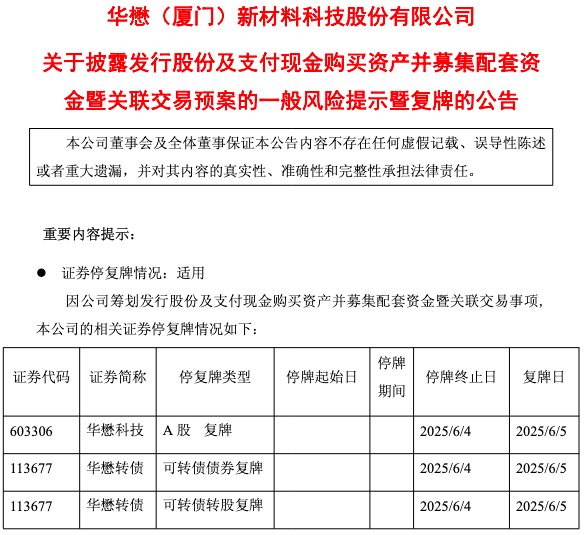

6月4日晚间,华懋科技(603306)公告,拟通过发行股份及支付现金(含部分现金由华懋科技全资子公司支付)的方式,购买深圳市富创优越科技有限公司(以下简称“富创优越”)57.8398%股权,并募集配套资金。本次交易前,华懋科技通过全资子公司华懋(东阳)新材料有限责任公司持有富创优越42.1602%股权,本次交易完成后,公司将直接及间接持有富创优越100%股权。

根据相关规定,经向上海证券交易所申请,公司股票、可转债债券以及可转债转股将于2025年6月5日开市起复牌。

对于此次交易的目的,华懋科技表示,通过本次交易,公司将实现对富创优越的全资收购,进一步深入公司在光通信、海事通信等信息通信相关产品精密制造领域的布局,打造上市公司“第二增长曲线”,助力公司持续高质量发展。

资料显示,华懋科技成立于2002年,是第一家实现汽车安全气囊布、安全气囊袋合格量产的中国本土企业。历经20余年的发展,公司已成为汽车被动安全领域的龙头企业,产品线覆盖汽车安全气囊布、安全气囊袋以及安全带等被动安全系统部件。公司于2014年9月26日在上海证券交易所主板挂牌上市。

近年来,华懋科技业绩表现稳健。2022年~2024年,公司营业收入分别为16.37亿元、20.55亿元、22.13亿元,同比分别增长25.75%、25.54%、7.67%;归属净利润分别为1.98亿元、2.42亿元、2.77亿元,同比分别增长12.68%、21.94%、14.64%。2025年一季度,公司营收与归母净利润分别增长14.37%和60.34%,发展势头延续。

虽然华懋科技业绩保持增长,但也暗藏隐忧:应收账款周转天数从2022 年的93天延长至2024年的118天, 2024年应收账款同比激增36.14%,远超营收7.67%的增速,部分客户回款周期已超行业平均水平。

2025年一季度,财报暴露出华懋科技明显的现金流危机:经营活动现金流仅1900万元,同比暴跌86%,而同期净利润达8642万元。公司解释为“战略投资富创优越导致资金预付”,深究数据发现,预付账款连续三年增长,2024年末达2926 万元,同比增长6.28%。

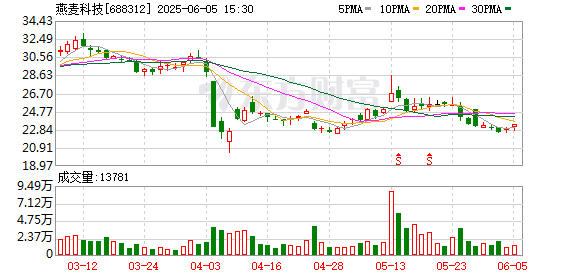

二级市场上,华懋科技股价从2024年8月23日低点16.08元/股一路上涨,截至2025年5月20日收报41.65元/股,累计涨幅为156%,股价已翻倍。

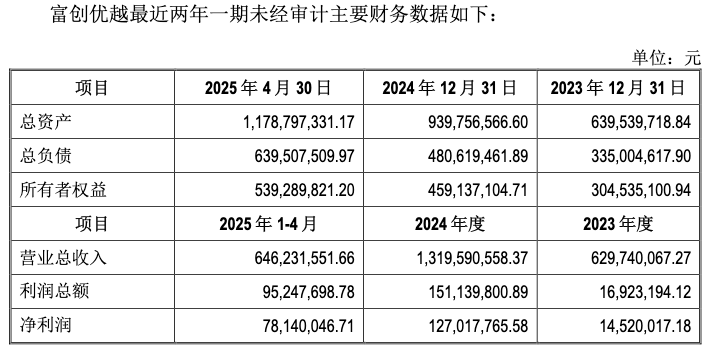

财务数据显示,2023年、2024年及2025年前4个月,富创优越分别录得营收6.30亿元、13.20亿元和6.46亿元,实现净利润分别为1452万元、1.27亿元和7814万元,其业绩的增长态势明显。

值得关注的是,尽管富创优越自2024年以来业绩保持高增态势,但与之相悖的是,其整体估值却缩水10%。

事实上,早在此次收购前,华懋科技已经通过多次股权转让,持有富创优越42.16%的股权。据公告,此前收购标的公司股权的整体估值在8.5亿~9.5亿元期间。

其中,在2024年的9月,华懋东阳斥资19957万元获得富创优越21.01%的股权;同年10月,华懋东阳又斥资3793万元受让富创优越3.99%股权。此时富创优越的整体估值均为9.5亿元。

而2025年1月,华懋东阳以6086.10万元的价格受让了富创优越7.16%股权。此后,华懋东阳又以8500万元的交易价款受让富创优越10%股权,而此时,对应整体估值均为8.5亿元。这意味着,不到半年时间内,富创优越估值缩水10%,这与其业绩的增长态势呈现出背离状态。

还未登录

还未登录