18年前,中国创新药历史上迎来第一笔BD(Business Development,商业拓展),微芯生物以2800万美元的价格将西达苯胺license out(授权转让)给美国沪亚。但这笔交易在当时引来争议,有人质疑会“造成国内知识资源流失”。

现在,BD交易已经成了产品价值的试金石。近日,当三生制药将自研的PD-1/VEGF双抗SSGJ-707全球(除中国内地)权益授予辉瑞时,超60亿美元的交易额引爆了创新药板块的股价,三生制药股价连涨3天。

立足现在,这是在特朗普签署药品“降价令”后,国内首笔跨国药企授权合作;面向未来,这笔刷新海外授权首付款纪录的交易,指向了中国创新药的第二个十年:内卷结束,寒冬将尽,跑向世界舞台。

融资寒冬的BD交易热:从买买买,到卖卖卖

过去十年,中国创新药的BD发生了翻天覆地的变化。

根据医药魔方《从引进到引领:中国创新药交易十年全景透视》(以下简称《报告》),2018年—2021年是中国License-in(授权引进)交易高峰期,2021年交易金额达到130.86亿美元。在这些交易中,接近一半的转让方是美国企业,40%的项目类型是化药,肿瘤领域为核心关注方向。

不过,随着国内创新能力提升,中国创新药企业也有了成为卖方的底气。2024年,中国只有41笔License-in交易,License-out交易数量却有94笔,总金额519亿美元,首付款41亿美元。在过去4年的授权转让交易中,美国企业在受让方中占比接近一半,从中国药企手中买走了一些产品的全球或主流市场授权。

然而,买卖位置调换的双方,口味并不相同。2018年—2021年,中国创新药赛道项目少、投资人多,国内药企倾向于花钱买入处于临床Ⅲ期,或已经实现商业化的成熟资产快速搭起管线,吸引融资。因此,即便是再鼎医药、百济神州等研发实力不俗的头部药企,在早期也曾通过License-in快速搭起管线。

而在2020年—2024年,随着资本退潮,国内创新药赛道产品更多、投资人更少,为了补足现金流,同时也为了拓展国际市场,国内药企倾向于卖出处于早期研究阶段的项目。从疾病领域看,肿瘤项目占比超过70%,自身免疫和神经领域的潜力逐渐显现;从药物种类看,ADC和双抗药物成为出海主力。

根据《报告》,最近十年,License-out(授权转让)TOP10交易由头部跨国药企主导。肿瘤领域是最热门的疾病领域,共有8笔交易,其中,科伦博泰与默沙东达成7款ADC产品的交易,总金额将近100亿美元,是近十年最大的一笔License-out交易。

《报告》还显示,达成重磅交易的主要为研发赛道排名领先,具有变革当前临床治疗方案的潜在重磅产品,例如百利天恒的伦康依隆妥单抗(anti-HER3/EGFR ADC)研发赛道排名第一,在非小细胞肺癌的临床试验中展示出优异的疗效。康方生物的依沃西单抗(anti-PD1/VEGF-A双抗)和礼新医药的LM-299(anti-PD1/VEGF-A双抗)相对于anti-PD1单抗具备潜在优势,有望成为下一代治疗方案。

“美国投资界流传着一个笑话,每当有新公司来拉投资,机构的第一个问题就是‘团队有中国人吗’,‘如果没有,团队里谁干活?’”

今年1月,一位头部创新药企业高管在活动上讲的段子,揭示了中国科学家的勤奋以及创新药企业的“卷”,也解释了跨国药企为何热爱到中国扫货。不过,在过去10年,靶点扎堆的无序研发也给行业造成了很大困扰。

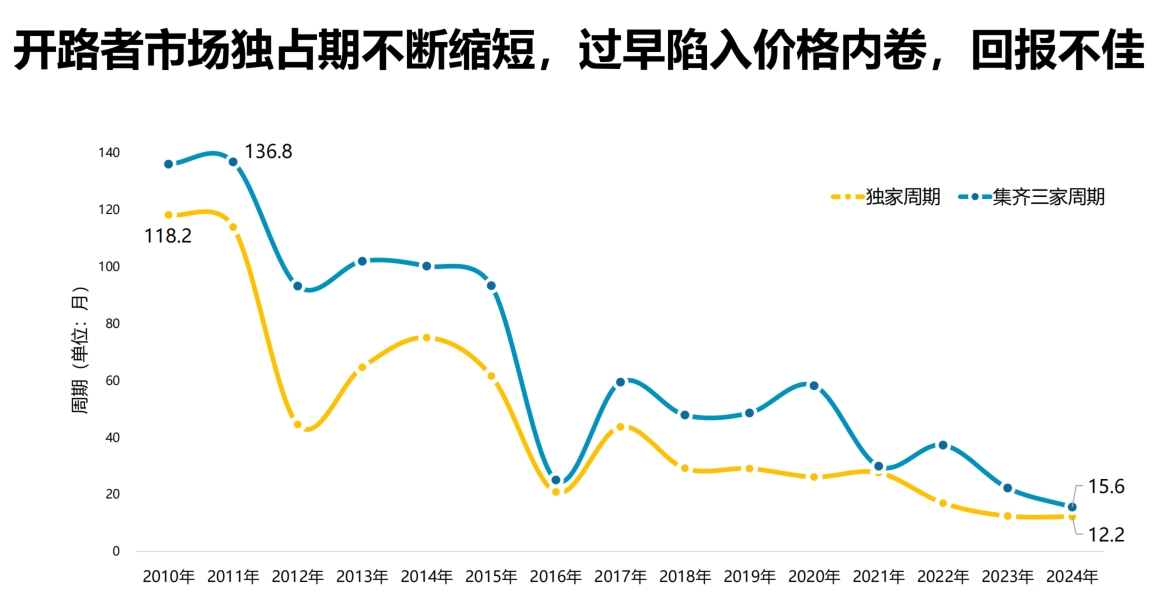

根据医药魔方数据,2010年,一款创新药在国内的独家周期将近10年(118.2个月),2011年,同一款产品集齐三家的周期超过11年(136.8个月),但在2024年,这两个时间都缩短到1年多。即便是有真创新的开路者,在价格内卷的市场环境中,也无法得到应得的回报。

“无序内卷是我国医药行业的头等问题。”5月22日,医药魔方董事长周立运接受《每日经济新闻》记者采访时,回顾了国内医药行业内卷的五个阶段。

第一阶段是老药扎堆、国标与地标并存,至今市场中仍存续一些“劣币”;第二阶段是仿制药审批积压,出现过多企业重复仿制,部分仿制药企业数量超过百家;第三阶段是1类新药与“替尼”类药物大爆炸,行业由仿制药卷向Me-too(拥有自主知识产权但并非完全创新,跟随式创新)药物;第四阶段是一致性评价启动,行业又迅速卷向一致性评价。

现在正是行业内卷的第五阶段,即确定性靶点管线扎堆,由内卷走到外卷。数据显示,最近十年,中国首次进入临床的原研创新药总计覆盖了754个靶点,热门靶点与全球基本相同,重合度为80%。其中,CLDN18.2、GPRC5D靶点对应管线数量在全球占比超过80%。

在此背景下,跨国药企怎么可能不来中国“淘药”呢?精明买方的火眼金睛,也让“疯狂内卷”走向尽头:2024年开年,国内就有两家生物科技公司(博际生物、联拓生物)宣布破产、退市,其中License-in曾是联拓生物最显著的标签之一,7条在研管线均为引进所得。

卖出早期项目换来资金,才会有继续的创新

过去10年,中国创新药市场经历了从无到有的建设,研发自信也达到了前所未有的高度,但同时,18年前的质疑声从未消失:转让早期项目,是不是放弃潜在国际市场,造成国内知识资源流失?既然我们有研发能力,为什么不自己做这款药呢?

去年12月,前FDA(美国食品药品监督管理局)资深专家、瑞宁康生物创始人王亚宁给了记者一个答案:“现在(指资本寒冬下)最紧要的任务是活下去。”

在他看来,BD本质上是一种双赢的形式。目前,很多中国药企并不具备自己把产品推向国际市场的能力,有了跨国药企的加持,不仅能快速推进国外市场,国内市场也会得到更大的关注。更重要的是,由于目前国内创新药市场定价偏低(有时是海外定价的几十分之一),如果药企只开发中国市场,可能会损失掉全球价值。

“如果企业有持续创新的能力,通过BD先把现有的好的‘青苗’卖出去,换来资金活下去,将来还能够持续创新,就不需要太担心。”王亚宁说。

国内一家创新药行业人士也分享了自己对自研和BD的看法。药物研发是一个不断试错的过程。如果一家跨国药企投入了上百亿美元用于研发,但最终未能成功开发出一款优质产品,这并不意味着毫无收获。凭借这种洞察力,企业能够辨认出真正具有潜力的产品,获得一种可贵的能力——对行业方向的深刻理解和对研发过程的全面把握。

“如果没有在研发上亲自投入真金白银,那么未来在收购产品时,就无法准确判断哪些产品真正具有价值。对于中国药企来说,也是如此。”该人士说。

迈向成熟的下一个10年:期待宏观调控,破除价格内卷

面向下一个十年,中国创新药市场如何更加成熟?怎样才算成熟?

周立运给出了一个词语,“前三效应”,这是全球成熟市场的规律。这种效应在成熟市场的特点就是,会让前三创新者/先行者赚钱,后来的同质化扎堆者不赚钱。那么,市场玩家就会不再做扎堆的Me-too药物,转去做开拓新赛道,争取成为前三玩家,或者研发更优BIC药物(Best-in-Class,即同类最佳药物),从而市场摆脱无序内卷的怪圈。

“目前我国市场为什么总是内卷呢?原因就是创新者/先行者未必在市场中获益,但后来者总能分一杯羹!”

周立运认为,国内目前尚未形成有序的竞争市场环境,究其原因,主要是市场准入效率过低,尤其新药进院困难,造成创新者/先行者的领先时间窗口优势彻底丧失,市场后来者在医院准入、支付价格上与先行者几乎完全平起平坐。先行者不仅要承受赛道开拓的巨大投入和风险,会被后来者快速低成本模仿,又在市场准入中与后来者同台竞技。长此以往,没有人再愿意去做赛道开拓者,市场玩家都只愿意做跟随者。

以PD-1+VEGF双抗赛道为例,康方生物作为FIC(First-in-Class,首创药物)先行者,以大量研发投入走通了这一赛道。随后,礼新生物、三生制药的同赛道后来产品,均获得了巨额的药品交易费用,甚至超过了康方生物所拿到的交易费用。

其中,康方生物的交易总额为50亿美元,包括5亿美元的首付款;礼新生物的交易总额为32.88亿美元,包括5.88亿美元的首付款和最高27亿美元的里程碑付款;三生制药的交易总额为60.5亿美元,包括12.5亿美元的首付款和最高48亿美元的里程碑付款。

“这就是先行者趟路中喝到了汤,后来者反而吃上了更肥的肉。如果对先行者没有保护,企业谁再愿意去做趟路的‘雷锋’?”周立运强烈呼吁,要营造有序竞争市场环境,需给予创新者或先行者实质有效保护,从而引导后续企业减少过度扎堆。具体到宏观调控措施,一是对同一赛道的前三名玩家给予五年期市场准入与价格保护,二是鼓励后续进入市场的企业开展头对头研究(head-to-head comparison),为市场提供BIC药物,而不是大量Me-too药物。

还未登录

还未登录