据北交所官网,河北世昌汽车部件股份有限公司(下称“世昌股份”)IPO将于5月30日上会审议。近年来,世昌股份对吉利汽车“这棵大树”的依赖度继续攀升,资产负债率偏高仍坚持分红,计划使用4000万元募资补流。

经营稳定性被追问

应收账款攀升

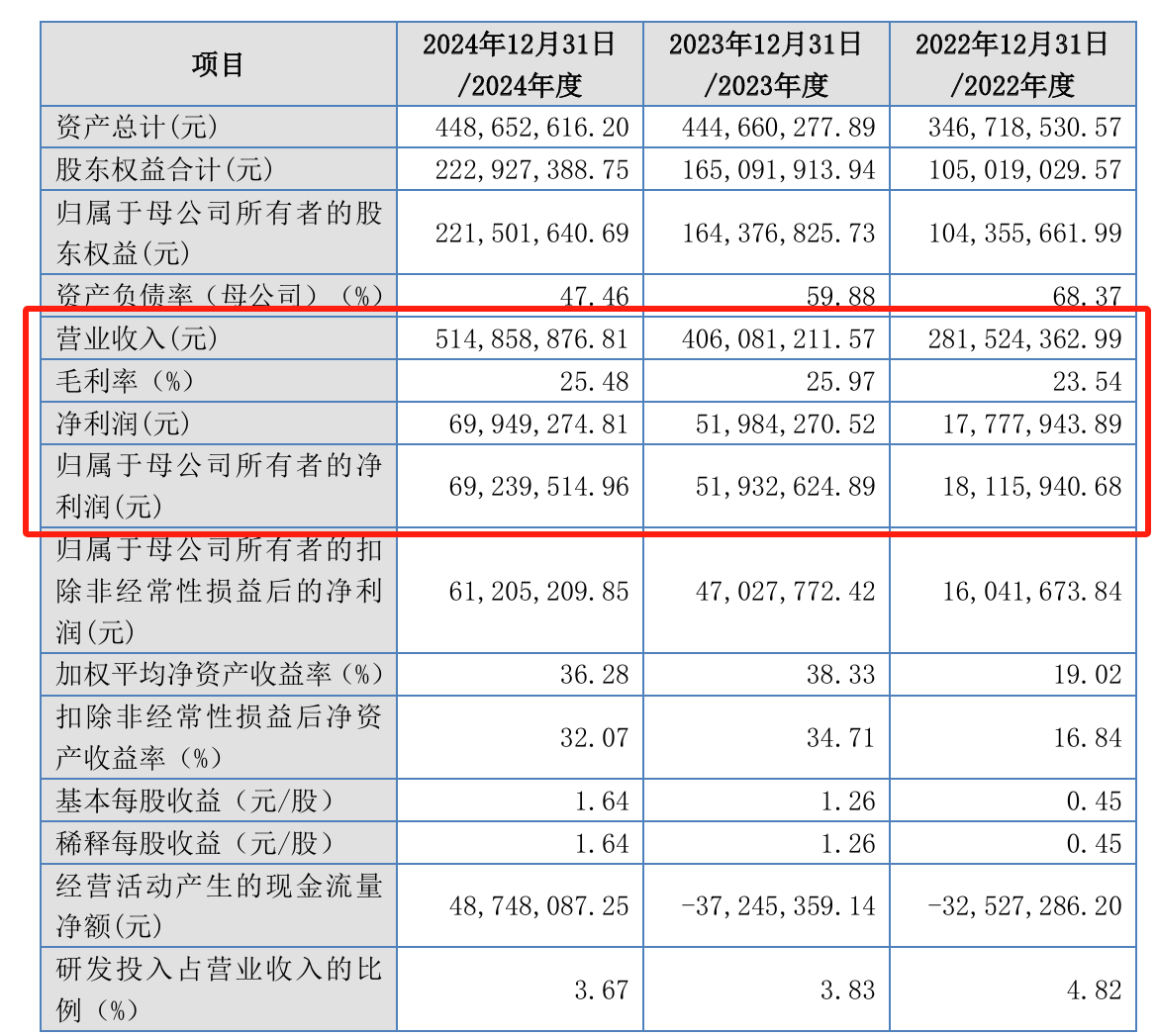

最新财务数据显示,2022年至2024年(下称“报告期”),世昌股份分别实现营业收入2.82亿元、4.06亿元、5.15亿元,归母净利润为1181.59万元、5193.26万元、6923.95万元。公司预计2025年上半年营业收入为2.81亿元,同比增长22.05%;归母净利润为3084.10万元,同比增长10.28%。

在二轮问询中,监管层要求,结合下游燃油车行业市场需求变动情况、新能源车技术发展路线等情况,说明常压油箱下游应用领域需求是否呈现持续萎缩趋势,相关风险揭示是否充分。

世昌股份回复称,常压燃油箱应用于传统燃油汽车,传统燃油汽车作为汽车销量的主要构成部分,与新能源汽车将长期共存,合理预计其销量绝对额仍能够保持在较高水平,且对于公司而言,由于其优质的客户结构、已经取得初步成果的海外市场开拓,其常压塑料燃油箱业务仍将保持稳定发展。

随着营收的增长,世昌股份持续攀升的应收账款也暗藏风险。报告期各期末,公司应收账款账面价值分别为12427.50万元、18024.73万元、19114.59万元,占公司报告期各期末流动资产比例分别为48.41%、52.94%、57.75%。

世昌股份直言,如果公司主要客户经营情况发生重大不利变化,导致上述应收账款无法按时足额收回或无法收回而产生坏账风险,将对公司财务状况、经营成果和现金流产生不利影响。

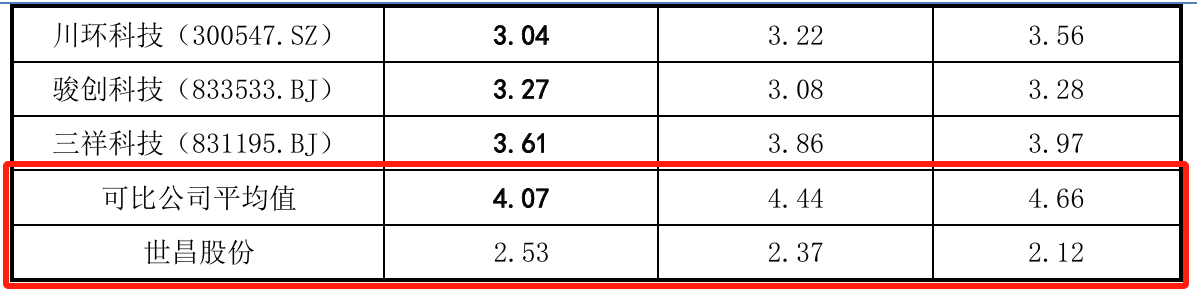

值得一提的是,世昌股份的应收账款周转率虽有所提升,但远低于可比公司均值。报告期各期,公司应收账款周转率分别为2.12、2.37和2.53,而可比公司均值分别为4.66、4.44、4.07。世昌股份解释称,公司营业收入规模相对较小,应收账款结算周期整体偏长。

新量产产品六成收入靠吉利

近年来,世昌股份的大客户“依赖症”一直存在,且集中度继续增加。报告期内,公司前五大客户销售额占营业收入的比重分别为93.22%、92.48%及95.56%,其中,吉利汽车为公司第一大客户,公司对吉利汽车的销售额占营业收入的比重分别为47.89%、42.40%、50.45%。

世昌股份表示,主要原因为:塑料燃油箱系为汽车整车配套的专用零配件,下游应用领域单一,且汽车整车制造企业一般规模较大,相较一般行业企业数量相对较少;汽车整车制造业集中度较高,我国汽车产业下游的汽车整车行业主要由国内外大型整车制造企业构成。

世昌股份新量产产品也同样依赖吉利,去年营收占比约六成。上会稿显示,公司高压塑料燃油箱产品于2023年成功量产,2023年、2024年公司高压塑料燃油箱收入分别为2059.18万元、6612.00万元,其中吉利汽车银河系列车型高压塑料燃油箱收入分别为1934.58万元、3828.45万元,占比分别为93.95%、57.90%。

世昌股份提示,在公司已实现量产供货的高压塑料燃油箱产品种类较少的情况下,若由于对应车型市场销量下滑、客户减少向公司的采购份额、产品更新换代等因素导致现阶段收入占比较高的吉利汽车银河系列高压塑料燃油箱收入下降,且后续新高压塑料燃油箱定点项目量产进度、销售情况不及预期,可能导致公司高压塑料燃油箱收入出现较大幅度下降,从而对公司整体经营业绩产生较大不利影响。

资产负债率高于同行

分红4000万后拟募资补流

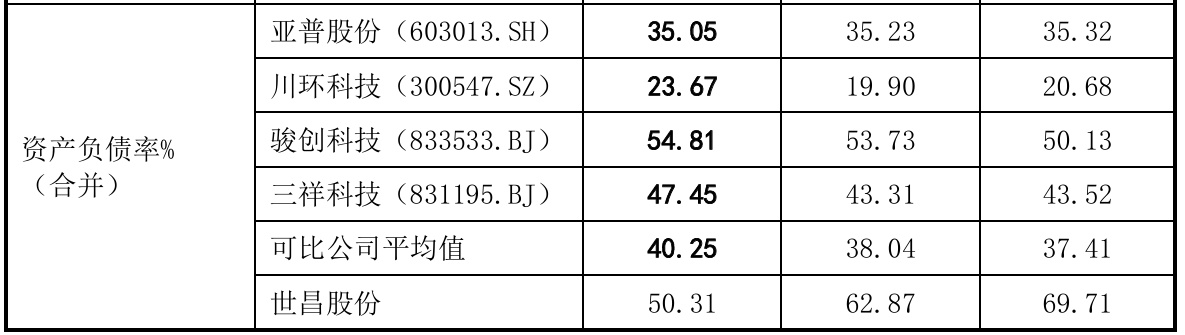

世昌股份的资产负债率虽有所下降,但还是高于同行均值。报告期各期末,公司的资产负债率分别为69.71%、62.87%、50.31%,而可比公司均值分别为37.41%、38.04%、40.25%。

此外,该公司经营性现金流曾两年为负值,报告期各期分别为-3252.73万元、-3724.54万元、4874.81万元,世昌股份表示,公司营业收入大幅提升,主要通过债务融资和自有资金满足发展需要。若未来公司剔除票据贴现影响后的经营活动现金流量净额较低,且公司无法通过股权融资、债务融资等方式合理筹措、使用资金,则公司可能面临营运资金不足甚至现金流断裂的风险。

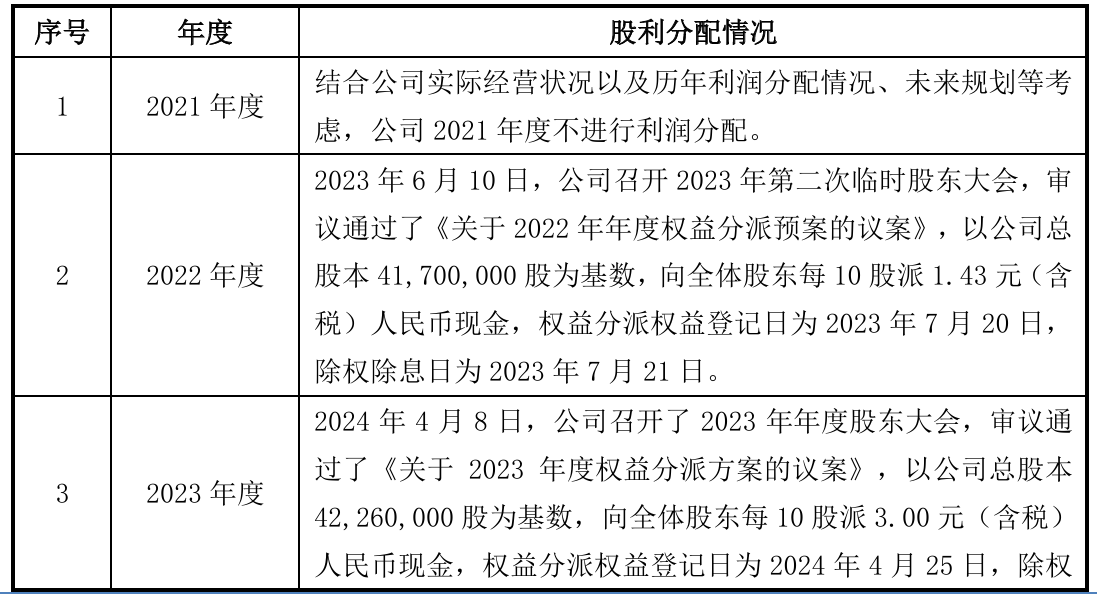

但在资产负债率偏高、现金流承压的情况下,世昌股份仍坚持大举分红。据此前招股书显示,2021年至2023年,世昌股份的现金分红分别为3000万元、596.31万元、1267.8万元,合计约为4864.11万元。

还未登录

还未登录