5月20日,新一轮存款降息潮开启,国有大行率先启动今年首次人民币存款利率下调。隔日,平安银行、兴业银行、民生银行、中信银行、华夏银行、广发银行、浦发银行7家股份行紧跟着下调存款挂牌利率,中长期定期存款已经普遍低于1.5%。

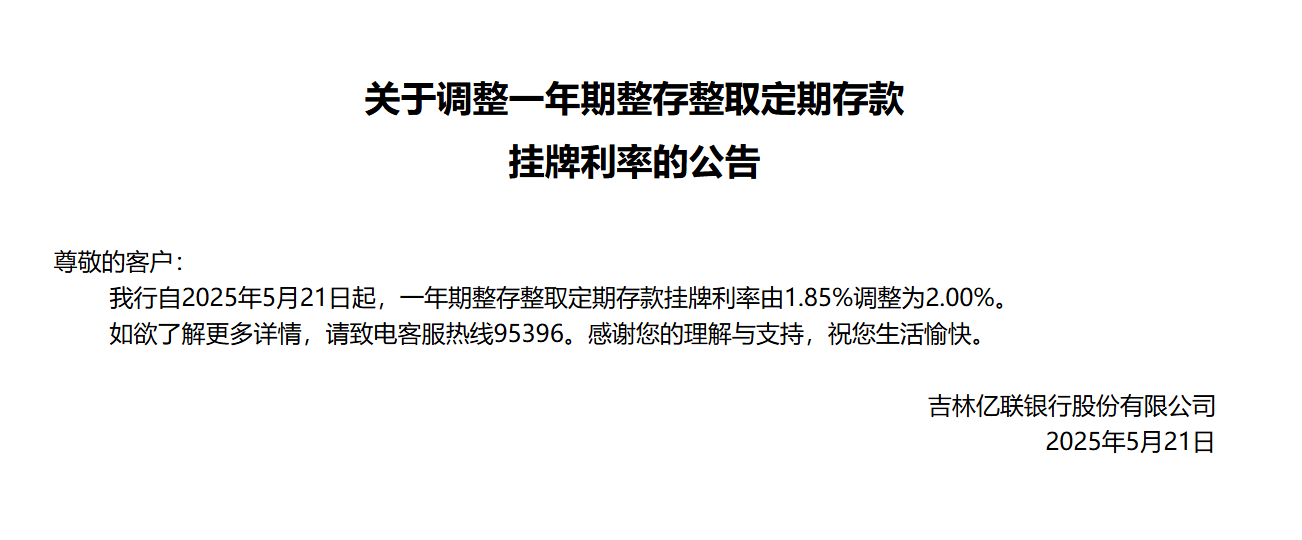

在降息浪潮下,也有民营银行逆势而为,存款利率不降反升。5月21日,吉林亿联银行在官网发布公告称,该行自2025年5月21日起,1年期整存整取定期存款挂牌利率由1.85%调整为2.00%。

对此,时代周报记者致电亿联银行,该银行工作人员表示,该行储蓄存款产品官方名称为“合亿存”,只有“合亿存”利率进行了提升。

盘古智库高级研究员江瀚告诉时代周报记者,亿联银行逆势上调一年期存款利率,这一做法有助于吸引更多的储户资金流入。在当前整体银行存款利率下调的大背景下,较高的存款利率可以增强亿联银行相对于其他金融机构的吸引力,尤其是对于那些寻求稳定收益、风险偏好较低的投资者来说,更高的存款利率无疑增加了该行产品的竞争力。

部分民营银行利率出现“倒挂”

在新一轮存款降息来临前,5月已有多家民营银行宣布下调存款利率,包括振兴银行、三湘银行、华通银行等,下调幅度约为10-20个基点,涉及的产品包括七天通知存款,3年期、5年期整存整取存款产品等。

5月3日,亿联银行公告称,该行2年期整存整取定期存款挂牌利率由2.4%调整为2.2%,3年期整存整取定期存款挂牌利率由2.6%调整为2.4%,5年期整存整取定期存款挂牌利率由2.5%调整为2.3%。以此计算,亿联银行上述产品存款利率均下调20个基点。

此前1月份,亿联银行就已经下调过一轮存款利率,3年期整存整取定期存款挂牌利率由2.7%调整为2.6%,5年期整存整取定期存款挂牌利率由2.6%调整为2.5%。

3年期、5年期存款利率均累计下调,一年期存款利率却上调了15个基点。对此,中国地方金融研究院研究员武忠言对时代周报记者表示,该行2024年合作助贷业务风险事件后需稳定负债端,此举可以缓解存款流失压力。另外,还可以在货币基金收益率跌破1.8%时抢占理财替代市场。

此外,部分民营银行利率出现“倒挂”。其中,亿联银行3年期、5年期整存整取存款挂牌利率分别为2.4%、2.3%,三年期存款利率高出五年期存款利率10个基点;华瑞银行3年定存、5年定存存款利率分别为2.5%、2.4%,3年定存存款利率较5年定存高出10个基点;无锡锡商银行5年期整存整取利率2.4%,3年期整存整取利率2.5%,也形成“利率倒挂”。

多项指标处于19家民营银行尾部

亿联银行是四家获准在全国范围内开展线上存、贷款业务的互联网银行之一,也是东北地区首家民营银行。

在19家民营银行中,亿联银行2024年总资产排在第14名,与头部的微众银行、网商银行相差较远。截至去年末,该行资产规模为408.22亿元,同比下降21.15%,也是所有民营银行中降幅最高的银行。

业绩方面,亿联银行也是唯一一家录得亏损的银行。2024年,该行实现营业收入10.91亿元,较上年度微增2%,净利润亏损达到5.90亿元,较2023年的1.40亿元下降超500%。

主要业务方面,2024年,亿联银行利息净收入达到9.52亿元,较2023年的8.73亿元同比增长9%,然而,非利息净收入却出现明显下滑,2024年为1.38亿元,较2023年的1.92亿元,同比减少达28%。

造成净利润下滑的原因可能与亿联银行自身的业务结构单一、过度依赖特定合作方相关。该行成立以来,主要以与美团等互联网平台的密切合作为核心,其第二大股东三快科技即为美团旗下子公司,持股比例28%。

近3年,随着监管政策趋严,该行与合作方的业务合作量持续萎缩,亿联银行个人贷款余额一降再降。截至2024年末,该行个人贷款余额为225.94亿元,占贷款余额的92.81%,而2022年末,该数据为347.84亿元。

从资产质量来看,《2025年民营银行行业分析》显示,截至2024年末,民营银行不良贷款率为1.66%,较2023年的1.55%上涨0.11个百分点。

上述19家民营银行中,有4家不良贷款率高于1.66%,分别是亿联银行、网商银行、裕民银行、新网银行。其中,亿联银行2024年末的不良贷款率升至2.77%,相比2023年的1.61%增长超过1个百分点。

此外,去年亿联银行拨备覆盖率降至153.02%,逼近不低于150%的监管红线。其单一最大客户贷款集中度升至6.67%,单一最大集团客户授信集中度升至11.90%。

截至2024年末,亿联银行资本充足率、核心一级资本充足率、一级资本充足率分别为13.19%、12.07%、12.07%,较上年末分别增长0.8个百分点、0.83个百分点、0.83个百分点。

还未登录

还未登录