5月15日,有投资者在华厦眼科(301267)业绩说明会上提问“一季度增收不增利及股价低迷”问题。公司回应称,一季度净利润下滑源于白内障集采与医保改革冲击、扩张带来成本增加;将通过推进市值管理、强化医教研一体化等举措,提升核心竞争力以提振市场信心。

《财中社》注意到,公司在披露2024年年报及2025年一季报之际,同步推出上市后首个员工持股计划。

在净利润同比下滑35.63%、董事长苏庆灿被监视居住的背景下,公司试图通过大幅折价的股权激励“挽留人心”,但其低基数考核目标与潜在利润稀释风险,也招致争议。

上市首次负增长与董事长风波

《财中社》发现,2024年对华厦眼科而言是一个转折点:公司全年营收40.27亿元,同比微增0.35%;净利润4.29亿元,同比下滑35.63%;扣非净利润降幅更达38.29%,创下自2022年上市以来首次负增长。

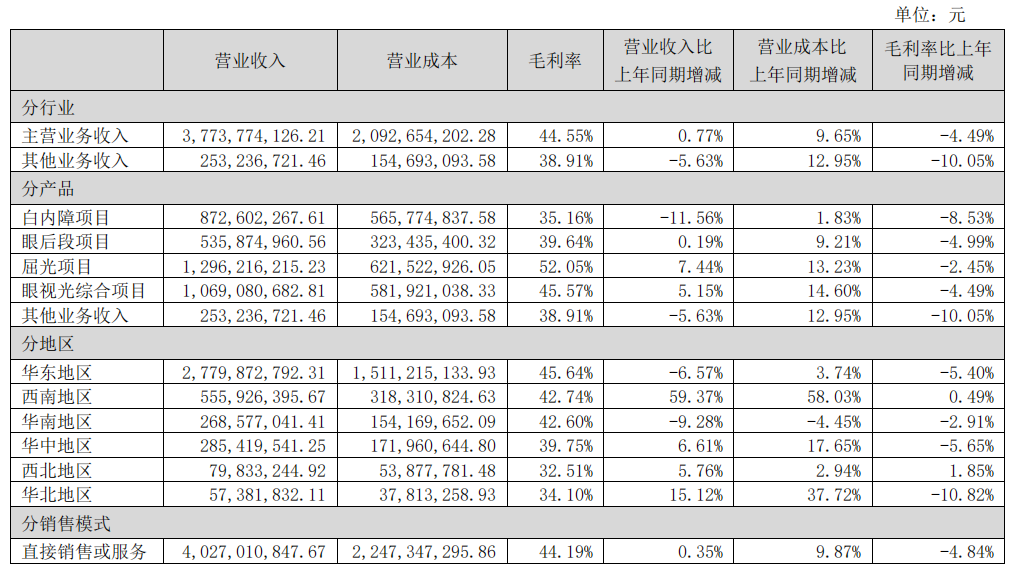

分业务看,核心业务白内障项目营收同比下降11.56%,毛利率下降8.53个百分点至35.16%,主要受各省人工晶体集采政策冲击;屈光、视光业务虽保持增长,但毛利率同样下滑2-4个百分点。

叠加销售费用率攀升至14.5%,管理费用(同增8.97%)、财务费用(同增75.26%)、研发费用(同增1.36%)齐升,公司归母净利率从2023年的16.59%降至10.64%。

上述背景下,华厦眼科股价持续承压,2024年全年跌幅超40%,2025年至今微弱回升1.16%,5月21日收盘报19.26元/股,总市值较历史巅峰时期蒸发360亿元。

2023年,苏庆灿以255亿元身价跻身《胡润全球富豪榜》,其个人持有华厦眼科30.41%股份,如今持股市值缩水至49.19亿元。

大幅折价+低基数考核

面对业绩与治理双重危机,华厦眼科选择以员工持股计划“破局”。

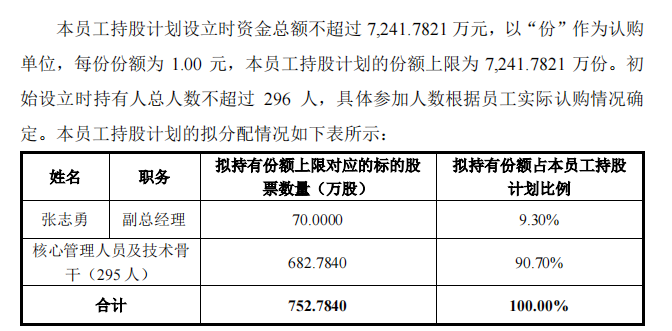

根据草案,公司拟以9.62元/股的价格向296名核心员工授予752.78万股,总规模约7242万元。激励对象包括副总经理张志勇及295名管理人员与技术骨干,其中张志勇获配70万股,占9.3%。

股票来源为前期以17.99-30.93元/股回购的股份,累计成交总金额2.01亿元。《财中社》发现,以回购均价26.46元/股计算,折价幅度超过60%;即便按草案发布前一日收盘价18.98元/股,折让率仍近50%。

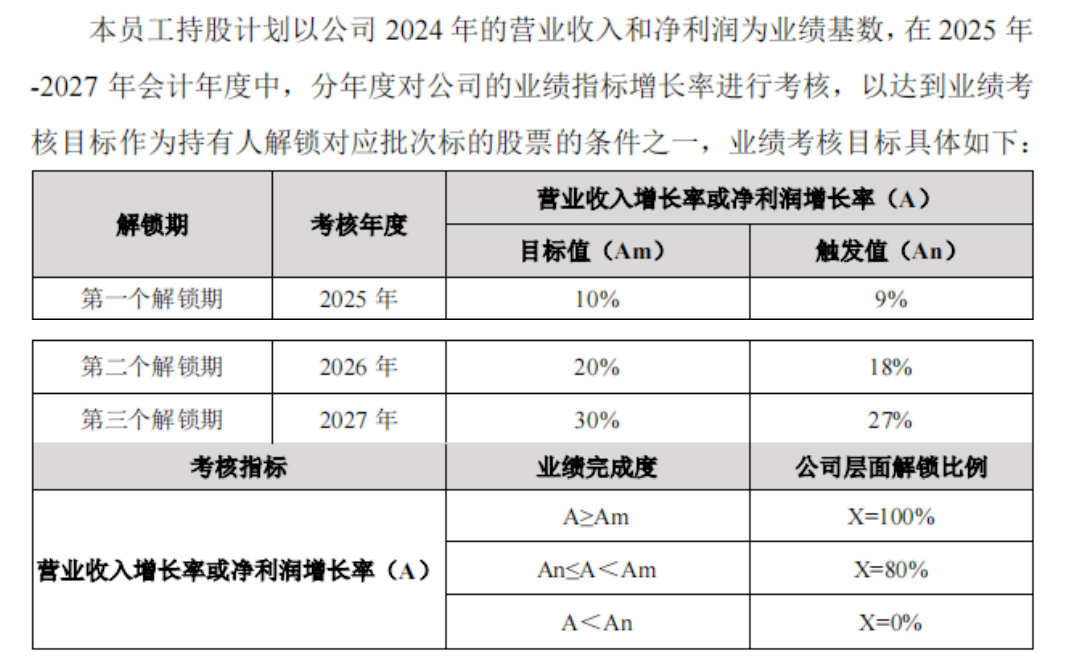

公司强调,上述“净利润”指扣非净利润。《财中社》据此计算,2024年公司扣非净利润4.09亿元,若2027年增长30%,则需要达到5.32亿元,仅与2022年水平相当。而2020-2023年,公司净利润年均增速达29%,即便在2024年低谷期,管理层仍预计白内障业务将随集采落地“企稳回升”。将2024年这一利润低点年份选定为考核基数,此类低基数设定或使激励效果大打折扣。

其次,费用摊销可能进一步侵蚀利润。若持股计划于2025年6月完成,预计产生7046万元费用,未来三年按月分摊,计入相关费用和资本公积。

此次员工持股计划短期或稳定人心,但长期增长仍需突破瓶颈:一是摆脱对政策敏感的白内障业务依赖,加快屈光、视光等高毛利业务创新;二是完善合规体系,重建投资者信心。若2025年业绩未能触底反弹,这场“自救行动”恐难阻股价进一步探底。

还未登录

还未登录