4月29日,亿华通(688339.SH)公布了2024年年度业绩报告和2025年第一季度业绩报告。报告显示,公司2024年度营业收入3.6亿元,较上一年度的8.01亿元下降54.21%;归母净利润-4.56亿元,归母净利润自2020年以来连续亏损,2024年公司营业收入及归母净利润双降则实属首次。

亿华通作为国内燃料电池系统配套市场中市占率名列前位的企业,上市以来就被称为“氢能第一股”。公司成立于2012年,于2020年登陆科创板,后又在2022年在港交所主板挂牌,实现“A+H”两地上市。公司主营业务为氢燃料电池发动机系统及核心零部件的研发、生产与产业化应用。

作为行业领头羊的亿华通2024年业绩表现不佳,年报将业绩不佳的原因归因于受行业大环境影响,燃料电池行业现阶段仍处于产业化初期阶段,整体市场规模较小。叠加经济的不确定性,公司资金周转压力呈上升趋势,影响了订单项目的推进。从公司核心产品的销售情况及研发团队变动的角度来看,公司未来的发展前景尚具有诸多不确定性。

行业竞争加剧

核心产品销售毛利双降

自2020年公司科创板上市以来,亿华通始终处于净利润亏损状态。2020年至2024年,其归母净利润分别为-2252.36万元、-1.62亿元、-1.67亿元、-2.43亿元、-4.56亿元,亏损持续扩大。

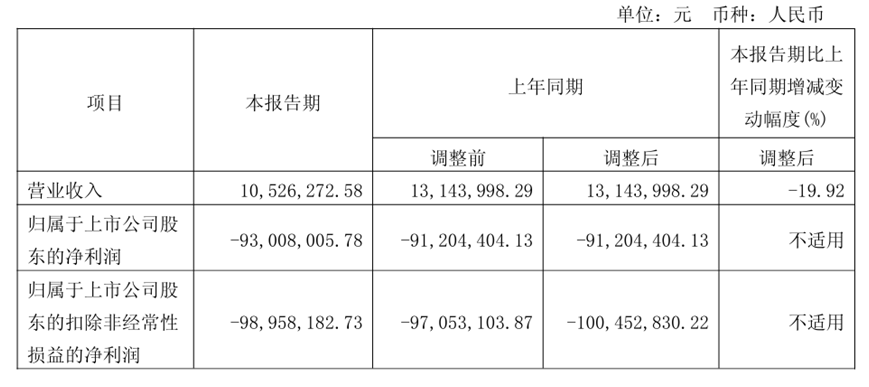

2025年一季度,亿华通经营情况仍未改善,延续上一年度业绩变动趋势,当季实现营收1052.63万元,同比下降19.92%;实现归母净利润-9300.8万元,亏损继续扩大。自2020年以来,亿华通已经累计亏损11.44亿元。

年报显示,亿华通公司主要收入来源于燃料电池系统、零部件、技术开发及服务、其他四类产品,其中燃料电池系统是其核心收入来源,占总收入的比重为74.36%。当年,公司燃料电池系统实现营收2.72亿元,同比下滑61.94%。

营业收入降低的主要原因在于公司2024年订单的锐减,2024年公司实现燃料电池系统生产868套,销量742套,生产量与销售量同比减少56.45%,60.95%;销售总功率为 98800kW,同比减少47.84%。在高成本与低价竞争双重压力下,该产品毛利率已较2023年下降21.19个百分点至11.7%,降幅较往年显著扩大。

中国汽车工业协会公布的数据显示,2024年1至12月,全国燃料电池汽车产销数据分别为5548辆和5405辆,同比减少10.4%和12.6%,由此自2021年后国内所保持的燃料电池汽车全年累计产销同比增长的趋势中断。燃料汽车销量的整体下滑是公司订单数量下降的主要原因。

整车销量不佳不仅影响亿华通订单数量减少,也给公司财务端带来更大的资金压力。氢燃料电池行业尚处于商业化初期,整车厂在汽车产业链中处于相对强势的地位,导致公司存在受整车厂资金链影响较大。受燃料电池补贴政策影响,新能源汽车生产企业在销售产品时按照扣减补助后的价格与消费者进行结算,加剧资金周转问题。

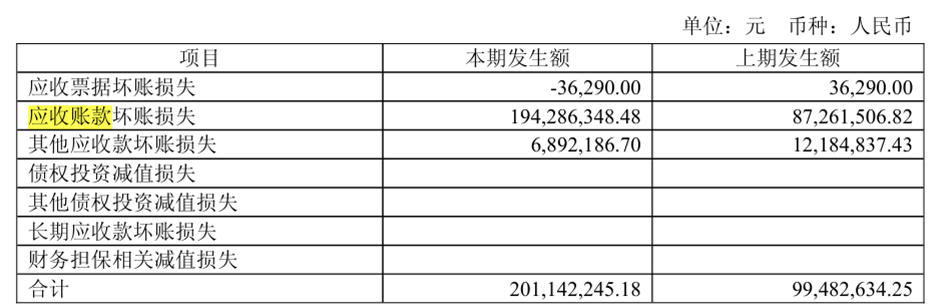

截至2024年末,公司应收账款余额为21.9亿元。公司经营性现金流持续为负,公司应收账款和存货规模占用了大量营运资金。宏观环境的不确定性加剧了行业困境,整车销售数据下降导致交易对手资金状况影响公司应收账款,使得回收期相应增长。2024年计提信用减值损失2.01亿元,同比增加102.2%,也是导致2024年利润下滑的重要驱动因素。

研发团队裁撤,研发后续投入不足

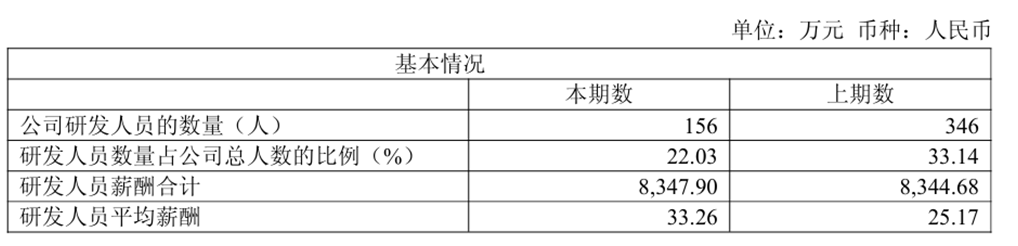

作为一家科技创新企业,亿华通2024年在研发团队上的调整更加引发对于其未来发展的担忧。公司为应对市场环境变化和经营压力,采取了缩减开支的策略。2024年内,公司研发人员数量从346人减少至156人。

但从研发人员薪酬方面统计,虽研发人员数量减少,但研发人员总计薪酬并没有出现大幅度下降,反倒有所上升,并且平均薪酬由上一年度25.17万上升至33.26万元。

此外,公司在研发投入方面的调整也值得关注。2024年度研发投入1.39亿元,较上一年度下降18.37%。同时费用化研发投入9701万元,较上一年度1.4亿下降31.15%。资本化研发投入则较上一年度上涨42.12%,达到4229万元,占总研发投入的30.36%。

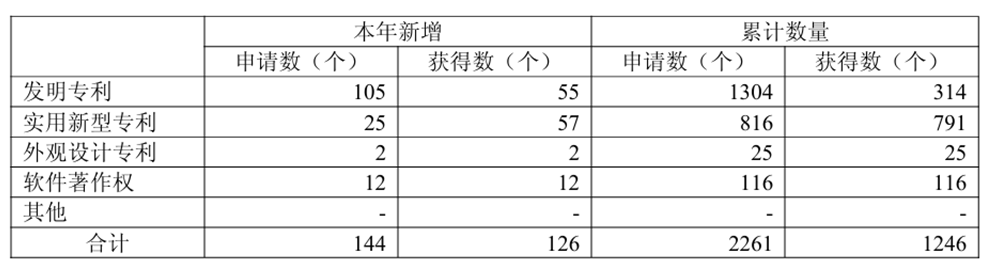

2024年度,公司共计获得新增126个知识产权数目,包括发明专利55个,实用新型专利57个,外观设计专利2个以及软件著作权12个。当年所获发明专利数量占公司当前拥有专利数量的17.51%,研发方面投入的调整对于公司科研的影响有待进一步观察。

发行股票收购旭阳氢能

亿华通“易主”

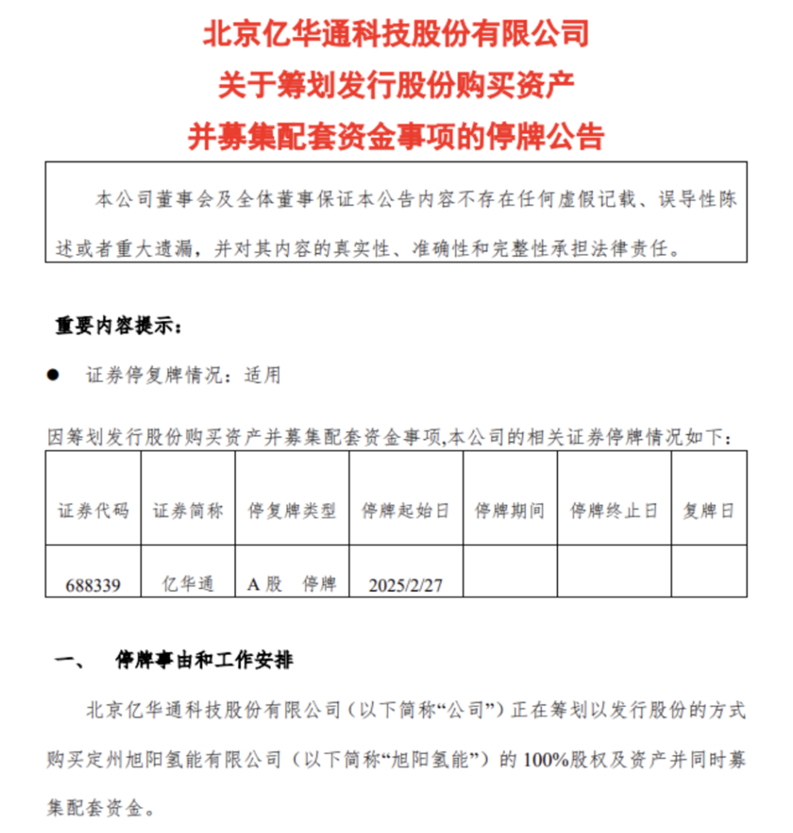

2025年亿华通的开拓之举在2月发布公告拟通过发行A股方式收购旭阳集团旗下定州旭阳氢能有限公司100%股权及资产,并募集配套资金。按照年报所述,若完成此次收购,亿华通将补足上游制氢与下游应用环节,形成氢“制-储-运-加-研-用”全链条能力。

然而值得关注的是,本次收购采用的是发行股份的方式,交易和增资完成后,旭阳氢能的控股股东中国旭阳集团将成为亿华通的控股股东,中国旭阳集团公告表示虽持股亿华通比例低于30%,但将控制其董事会。此次收购让亿华通成为旭阳集团旗下公司。本次收购更大程度上是亿华通对于自身产品成本控制优化及更稳定化产业链位置获取的一次尝试。

亿华通主攻用氢领域,即燃料电池系统、电堆等生产制造,旭阳氢能聚焦制氢领域,可生产高纯氢、绿氢。对氢能产业而言,本次交易为产业链协同发展提供了试验田,可通过连通制氢、用氢两个环节,加速氢能一体化布局,打造成本优势,推进规模化进程。

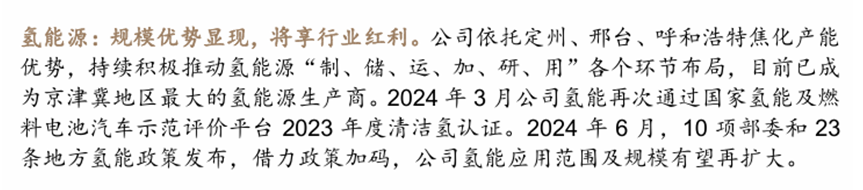

旭阳集团所产灰氢利于亿华通大幅降低氢能利用成本。据德邦证券2024年7月研报,中国旭阳集团地处华北地区,焦炭产量丰富,具备利用焦炭副产煤气制氢条件。研报显示,中国旭阳集团具备3.6万吨/年制氢能力,并在定州、邢台、保定建有3座加氢站,河北总计建成投运12座加氢站,总加氢能力3吨/天。

此外,相较于尚处于初期发展阶段的燃料电池行业,旭阳氢能所处的制氢行业商业化模式更为成熟,除了给燃料电池汽车加氢,氢气还广泛应用于化工与炼油、绿色冶金、食品加工等领域,需求量较大,盈利能力也比较稳定。2023年和2024年,旭阳氢能分别实现营收4.05亿元和3.2亿元;实现净利润0.59亿元和0.23亿元,虽盈利能力有所下滑,但维持了盈利的状态。

不过,针对亿华通的此次收购行为A股与H股市场反应不尽相同,在首次公布收购方案停牌后,公司A股股价在3月13日复牌时大涨8.13%,但自3月14日便开始转跌;H股股价则两日连跌。至3月14日收盘,公司A股股价下跌4.96%,H股股价下跌9.98%,反映出市场对于两家企业未来前景的观望态度。截至5月21日,亿华通的A股股价为21.70元左右,总市值50亿元。

目前,亿华通在经营方面承压依旧严重,研发发展战略上做出的调整更值得关注,收购旭阳氢能的举措能否成为帮助亿华通在氢能产业链上获得更加稳定的位置,从而实现业绩好转扭亏为盈,仍需要未来进一步验证。

还未登录

还未登录