你上一次喝六个核桃(603156.SH)是什么时候?曾几何时,六个核桃凭借“经常用脑,多喝六个核桃”的广告语火遍大江南北,成为全国高考生家中的常客。凭借这一爆款单品在细分领域的绝对统治力,母公司养元饮品业绩蒸蒸日上,巅峰时期公司市值超450亿元。

世事难料,过去几年消费者对核桃乳饮品热情不再,养元饮品业绩也每况愈下。2024年和2025年第一季度,其营收均出现不同程度下滑。眼见六个核桃销量下滑,新推产品又不受待见,养元饮品凭借前几年在投资领域的成功,开始大举跨界。

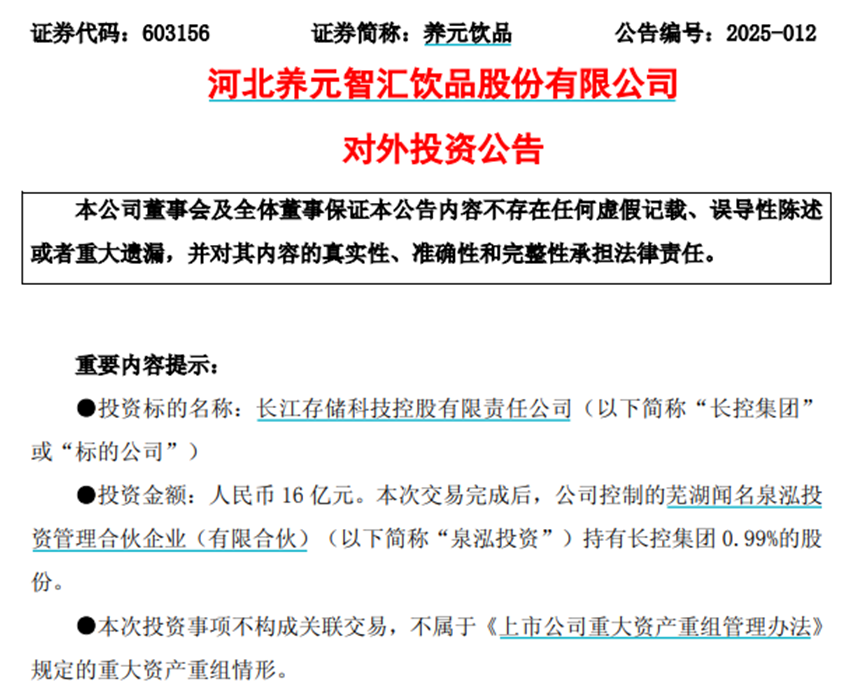

今年4月底,养元饮品发布公告,旗下投资机构泉泓投资将以现金出资16亿元投资长江存储,交易完成后将获后者0.99%股权。在半导体行业高度内卷的当下,几乎花光2024年全部净利润的养元饮品,能在新领域成功翻身吗?

时代的眼泪?

“经常用脑,多喝六个核桃”这句广告语,曾让养元饮品旗下爆款核桃乳产品“六个核桃”家喻户晓,一度成为全国高中生的日常必备。六个核桃今年也如期推出了高考限定新品“状元罐”。时间倒推,养元饮品以往几乎每年高考期间都会投入重金开展大规模营销活动,在营销层面的投入颇为可观。

然而如今,即便对于那些经常用脑的人群,对六个核桃的兴趣似乎也大幅下滑。

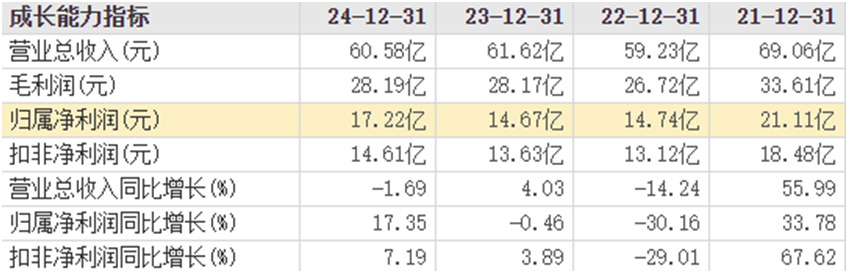

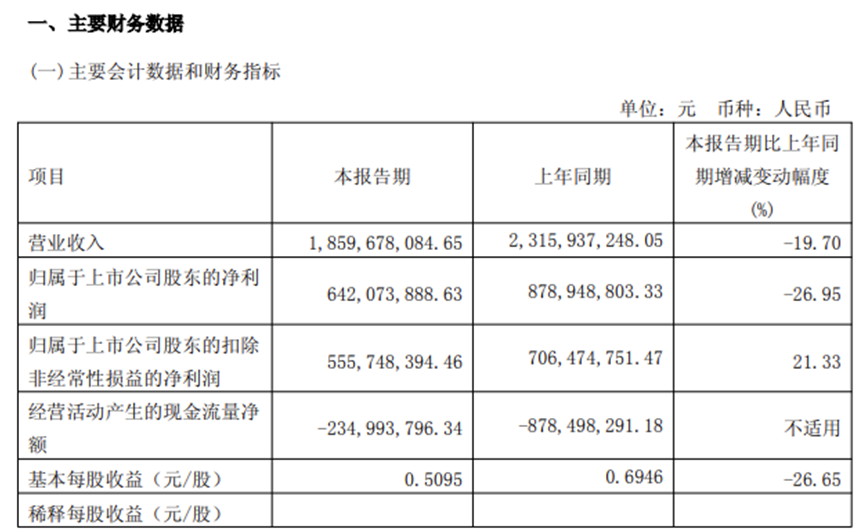

从公司前不久发布的财报来看,2024年养元饮品营业收入60.58亿元,同比下滑1.69%,净利润17.22亿元,同比增长17.35%;到了2025年第一季度,营收18.6亿元,同比下滑19.7%,净利润6.42亿元,同比下滑26.95%。表面上看,2024年净利润实现逆势增长是唯一亮点,但深入分析不难发现,这一增长与“六个核桃”本身关联并不大。

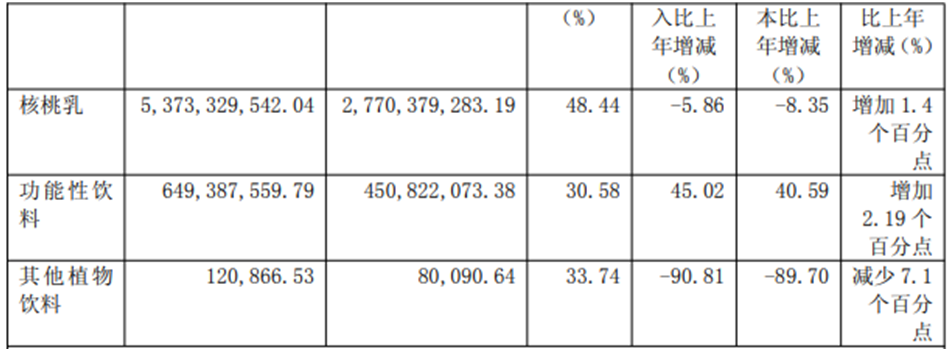

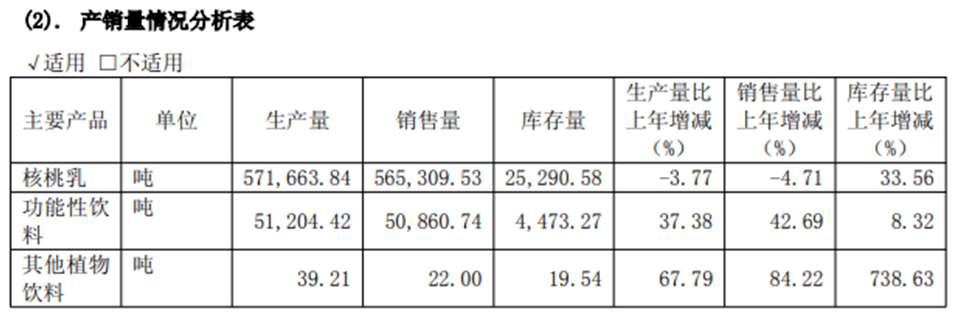

作为养元饮品旗下的核心爆款单品,以“六个核桃”为代表的核桃乳业务在2024年实现营收53.7亿元,占总营收的88.64%。但实际情况是,“六个核桃”销量已连续多年下滑——2019年该业务板块营收为73.78亿元,对比之下缩水明显。

而2024年公司净利润之所以表现亮眼,核心原因并非产品销售增长,而是通过缩减营业成本实现的。过往财报数据显示,2018-2024年,其旗下核桃乳产品的销售量也从85.68万吨降至56.53万吨。直观来看,在总营收中占比近90%的“六个核桃”,正面临越来越低的市场购买热情。

跨界半导体是风险还是机遇?

对单一产品的过度依赖往往利弊并存:虽能助力公司快速完成从0到1的原始积累,却难以实现从1到10的突破式增长。至少从现状看,养元饮品对“六个核桃”的依赖程度依然极深。

事实上,养元饮品并非没有主动寻找第二增长曲线。除核桃乳饮料外,公司还推出了植物奶、功能性饮料等产品,可惜市场表现均不尽如人意。2024年,其植物奶业务营收仅131万元,规模尚不及“六个核桃”的零头;即便作为第二大业务的功能性饮料,营收占比也刚突破10%。

面对主业增长疲软的困境,养元饮品并非完全无动于衷,目前来看,其似乎正试图通过跨界投资来探寻新的业绩增长点。

公司公告披露,旗下控制的芜湖闻名泉泓投资管理合伙企业(有限合伙)将以货币出资方式,向长江存储科技控股有限责任公司(简称“长控集团”)增资16亿元,该金额超过公司2024年净利润的90%。

交易完成后,泉泓投资将持有长控集团0.99%股权,成为其第八大股东。资金将用于标的公司业务运营与发展,涵盖预期业务扩展、资本支出及补充一般营运资金等。值得注意的是,长控集团2024年前三季度财务数据显示,其净资产仅1347万元,净利润为-8421.03万元。

公开信息显示,长控集团作为国内3DNAND领域的领军企业,是一家集芯片设计、生产制造、封装测试及系统解决方案于一体的存储器IDM企业。其向全球合作伙伴提供3DNAND闪存晶圆及颗粒、嵌入式存储芯片,以及消费级、企业级固态硬盘等产品与解决方案,广泛应用于移动通信、消费数码、计算机、服务器及数据中心等领域。

半导体制造行业具有典型的资本密集型特征,固定资产投资需求极高。此次养元饮品的投资金额超过其2024年全年净利润的90%,且截至今年一季度,公司货币资金仅为15.19亿元。若半导体业务回报周期过长或收益不及预期,可能进一步加剧其现金流压力。

养元饮品在公告中称,此次投资符合公司发展战略,有助于探索股权投资商业运营模式。但同时也提示风险,指出投资可能受行业周期、国际贸易摩擦、技术发展、固定资产折旧及毛利率波动等因素影响,面临经营风险且投资收益存在不确定性。

研发不足,分红却慷慨

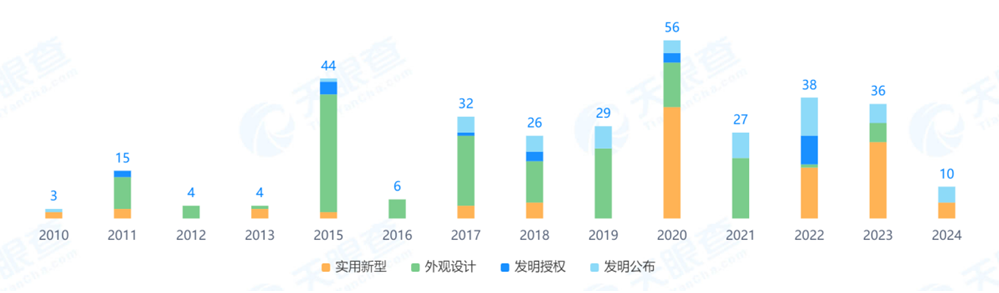

更值得警惕的是,养元饮品管理层在新品研发上的投入呈现显著不足。2024年,公司研发费用仅4404万元,同比下降17%,占总营收比重低至0.7%。管理层将这一变化归因于研发项目的缩减。天眼查数据显示,2024年养元饮品新增专利仅10项,较2023年的32项大幅减少。从专利内容看,仍主要围绕核桃乳生产工艺展开,缺乏对新产品、新技术的探索与突破。

在分红政策上,养元饮品展现出截然不同的“慷慨”风格。4月25日养元饮品发布2024年度分配预案,拟10派13.6元(含税),预计派现金额合计为17.14亿元。派现额占净利润比例为99.53%,以该股2024年度成交均价计算,股息率为6.00%。这是公司上市以来,累计第8次派现。

此外,根据2024年年报,公司实际控制人姚奎章通过直接及间接持股,累计获得分红16.57亿元。此外,公司还通过股份回购的方式进一步回馈股东,2024年回购金额为1.09亿元,使得现金分红和回购总额达到18.23亿元,占净利润的比例高达105.85%。

从股权结构看,截至2025年3月31日,姚奎章以21.24%的持股比例位居第一大股东,并担任公司董事长,实际掌控企业经营决策。值得关注的是,姚奎章还直接持有雅智顺投资有限公司34.87%股权,同时出任该公司执行董事兼总经理,与雅智顺投资构成一致行动关系。而雅智顺投资持有养元饮品18.43%股份,二者合计持股比例接近40%。

自养元饮品上市以来,这一股权架构始终保持稳定。这意味着在巨额分红中,有很大一部分资金最终流入姚奎章及其关联方手中。

养元饮品的困境折射出传统消费品企业在时代变迁中的转型焦虑:当核心单品光环褪却,押注跨界投资能否扭转乾坤仍是未知数。尽管长江存储的行业地位与战略价值显著,但半导体领域的高投入、长周期特性,与养元饮品擅长的快消品逻辑差异巨大,此次豪赌式投资更像是一场“胜负难料的冒险”。

更值得关注的是,公司在研发创新与股东回报之间的失衡——研发投入持续缩水、新品突破乏力,却以近乎“掏空式”分红回馈股东,这种资源分配模式难免引发对其长期发展动能的质疑。若无法在主业创新与多元布局间找到平衡,单纯依赖资本运作的养元饮品,或许很难摆脱“六个核桃”的路径依赖,更难在新赛道上复制昔日的单品神话。

当“经常用脑”的消费群体不再为核桃乳买单,养元饮品或许需要先回答一个关键问题:在时代的浪潮中,究竟该用何种“营养”,滋养自身的增长逻辑?

还未登录

还未登录