5月20日晚间,杰华特(688141)发布两则公告宣布,公司拟斥资3.19亿收购天易合芯40.89%股权,公司参股基金拟5000万元增资子公司杰柏特半导体。

具体来看,公司和全资子公司杰瓦特拟以合计3.1874亿元直接和间接收购天易合芯合计40.89%的股权的股东权益,并实际控制天易合芯合计41.31%的股权。公司及杰瓦特将向天易合芯董事会合计委派三名董事成员,占其整体董事席位的五分之三,从而将其纳入公司的合并报表范围。

根据协议约定,本次交易后天易合芯股东南京同舟合芯科技中心(有限合伙)、南京凯芯微科技发展科技中心(有限合伙)、上海芯骜科技发展中心(有限合伙)和天易合芯目前实控人邹定锴、李纪鹏与公司保持一致行动。

据介绍,天易合芯是一家专注于高性能传感器芯片和模拟芯片设计、研发和销售的半导体公司。公司的主要产品为光学健康检测芯片、高精度电容传感芯片和各类光学传感芯片,广泛应用于智能穿戴、手机平板等消费类产品。

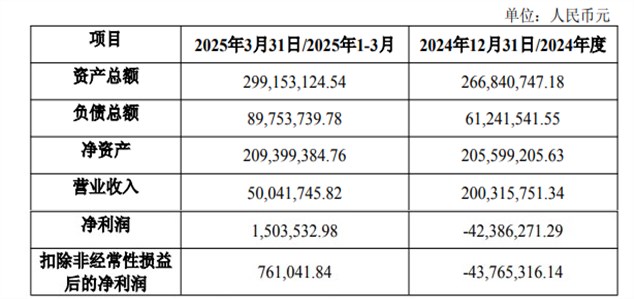

值得一提的是,天易合芯2024年度财务数据显示,公司净利润录得-4238.63万元,扣非净利润更是达到-4375.53万元。尽管2024年一季度实现盈利150.35万元,但负债总额较上年度末激增2851.22万元,资产负债率从22.86%攀升至30.10%。

杰华特提示,天易合芯尚处于投入阶段,整体项目投资周期较长,可能存在不能实现预期收益或产生资产减值的风险;若天易合芯未能紧跟行业技术变革趋势,可能导致其市场竞争力下降,进而对公司战略布局造成不利影响。

对于交易的影响,杰华特展望,天易合芯产品线与公司产品线高度互补,能够扩大公司信号链品类的产品布局;公司可以借助天易合芯的手机客户渠道,将公司的其他电源管理等产品导入手机客户,进一步提升市场竞争力和市场份额;天易合芯与公司的晶圆代工厂高度重合,这一重叠性可带来显著的规模效应和成本优化。

业绩约定方面,创始团队和实控人作为天易合芯的创始团队成员、经营团队与公司约定,尽力达成天易合芯2026年、2027年每年的营业收入增长率不低于20%的业绩目标,该业绩约定不设置惩罚条件,仅作为未来收购团队剩余股权的前提条件,即实现以上业绩约定后,公司未来有权对团队剩余股权开展持续收购。

同日披露的另一则公告显示,公司参股基金汇杰私募拟出资5000万元对公司控股子公司杰柏特半导体进行投资,占杰柏特增资后股权比例的25%。

据悉,2025年3月,杰华特与厦门火炬集团创业投资有限公司、厦门汇佳聚才企业管理合伙企业(有限合伙)以及其他合伙人共同投资设立了汇杰私募,杰华特作为有限合伙人认缴出资额为1.25亿元,占出资比例为50.00%。截至本核查意见出具之日,汇杰私募的私募投资基金备案尚在办理中。

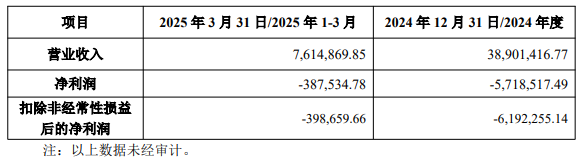

本次投资标的杰柏特致力于功率半导体器件及模块的研发与产业化,在去年和今年一季度持续亏损。2024年和2025年第一季度,该公司净利润分别为-571.85万元、-38.75万元。

业绩方面,杰华特连续两年亏损,今年一季度延续亏损态势。2023年至2024年,公司归母净利润分别亏损5.31亿元、6.03亿元;2025年一季度,公司营业收入为5.28亿元,同比增长60.42%;归母净利润为-1.13亿元,同比增长45.77%。

杰华特表示,2024年,因市场竞争加剧,公司产品价格承压,公司毛利率较上年同期有所下降。公司在基于研发投入、市场开拓、供应链体系进一步完善、产品质量管理、公司精细化管理等多方面资源投入的增加,使得研发费用、销售费用、管理费用同比上升。

2024年中旬,上交所就对公司在2023年年报中披露的业绩大幅下降、库存高企、大幅计提减值等相关问题对杰华特进行了问询。“价格战”致多产品线毛利率下降问题备受关注。

二级市场上,截至21日午间收盘,杰华特下跌0.87%报31.94元/股,最新市值142.73亿元,公司股价和一年多前的高位相比已跌超四成,2023年4月至今长期处于破发状态。

还未登录

还未登录