小学生爱不释手的卡牌也要上市了。

近日,卡游再次向港交所递交招股书,计划募资约39亿港元,大小摩和中金三大顶级投行为其保驾护航。这是卡游时隔一年后第二次冲击港股市场。

经历这一监管问询后,卡游IPO进程一度停滞,申请在6个月内未有进展,于2024年7月底失效。

招股书显示,卡游于2011年成立,主营动漫、创意文具业务。2018年,卡游正式拿下了奥特曼卡牌及文具IP运营授权,将业务扩展至卡牌、文具和潮玩等领域。其中,卡牌类似盲盒的抽卡玩法,对未成年人充满诱惑力。

得益于零售网络遍布全国中小学校周边的游卡,2024年其营收突破100亿元,同比增长278%;尤其是71.3%的毛利率,更优于泡泡玛特。

这意味着,被全国中小学生追捧出100亿营收的卡游,又将如何在盲盒玩法的暴利诱惑与未成年消费者的防沉迷中寻求平衡?

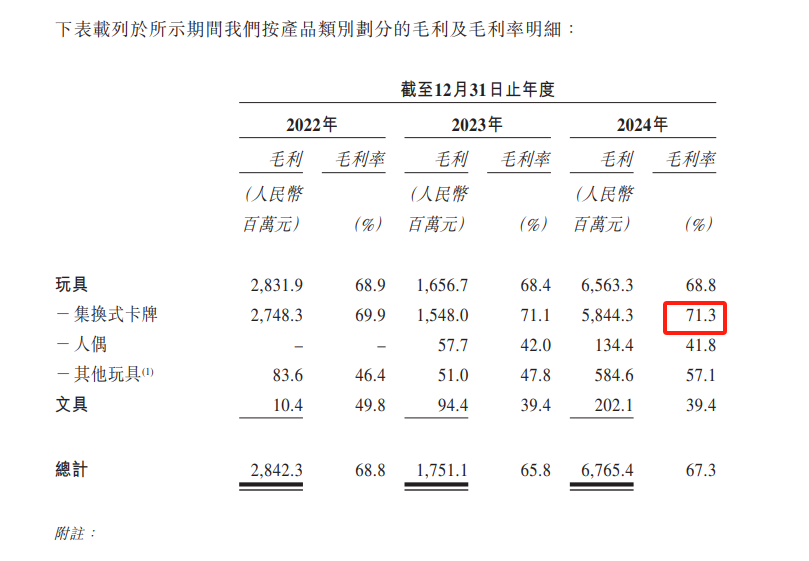

71.3%的毛利率超泡泡玛特

目前,卡游出品的奥特曼卡片和小马宝莉卡牌,已悄然成为中小学生群体中的“社交货币”,在校园里掀起新的收藏风潮。

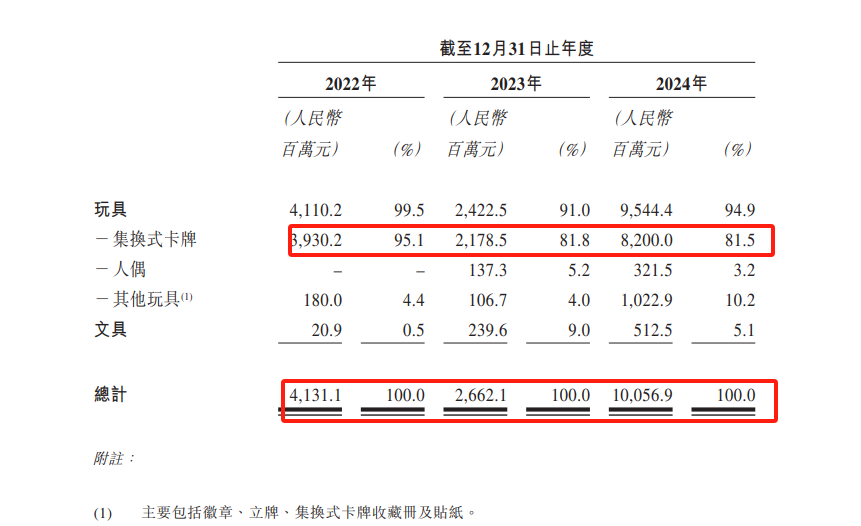

2018年,卡游获得了奥特曼IP授权,推出公司首个卡牌系列,成为发展过程中的重要转折点。截至2024年12月31日,卡游基于50余个奥特曼IP角色,推出了320个卡牌系列和42个文具系列。

招股书显示,2023年9月末,奥特曼系列卡牌占公司集换式卡牌总量的65%,而集换式卡牌又贡献了卡游超八成的营收。可见,奥特曼无疑是卡游最挣钱的IP之一。

机构调研数据显示,奥特曼卡牌的核心受众为男性小学生,约占90%,成年人和初中、高中生分别仅占7%-8%和2%。小升初后,部分用户因兴趣转向网络游戏等,导致奥特曼卡牌消费减少。

为了填补升学后男生用户的流失,卡游选择引入小马宝莉这一新IP,牢牢抓住能覆盖各年龄段的女性群体。

与奥特曼IP不同,小马宝莉IP的受众主要以女性群体为主,消费者的年龄跨度从小学生到成年女性。无论是性别还是年龄层,都对卡游原有的受众做了更广的扩充。

截至2024年底,卡牌IP矩阵由70个IP组成,包括奥特曼、小马宝莉、叶罗丽、卡游三国、斗罗大陆动画、蛋仔派对、火影忍者、咒术回战、名侦探柯南及哈利波特等知名IP。

按2024年谷子商品交易总额计,卡游在泛娱乐玩具行业集换式卡牌领域中排名第一,市场份额71.1%。这也成为了卡游营收增长的保证。

同期,卡游的毛利润分别为28.42亿元、17.51亿元、67.65亿元;经调整净利润(非国际财务报告准则计量)分别为16.20亿元、9.34亿元、44.66亿元。尤其是2024年的净利润率高达44.4%。

与之对应的毛利率则直接高出一众同行。数据显示,2022年到2024年,卡游的集换式卡牌毛利率分别为69.9%、71.1%和71.3%,每年小幅提升。

据招股书透露,2022年,卡游分摊至单张卡的原材料成本及版权费用分别只有0.4元、0.09元。目前,每张卡牌的零售价格约为2元。

一张小小的卡牌表现出惊人的挣钱能力,自然会引起资本的青睐。

2021年6月,卡游接受了红杉中国、腾讯分别出资1.05亿美元、3000万美元以A轮优先股方式入股。但在这轮融资中也包含了相应的对赌安排。

根据当时的对赌赎回条款,如果卡游未能在优先股发行之日起第5年完成上市,则卡游需要“连本带利”回购这些股份,回购价格相当于股份发行价减去已派发股息即补偿,以及每年按照8%的利率计算的应计利息。

截至2025年2月末,优先股公允价值的金融负债高达95.4亿元。招股书显示,在2021年末A股优先股公允价值17.7亿元。

也就是说,若第二次IPO失败卡游不仅要赎回1.35亿美元的优先股,还要赔付约5200万美元的利息。

从红杉与腾讯A轮入股的2021年推算,五年后也就是2026年6月上市对赌协议的限期将至。

这意味着,面对市场质疑与对赌压力,卡游第二次冲击港股IPO已无退路可言了。

盲盒玩法的监管难

事实上,卡游的成功源于类盲盒玩法俘获了大批的低年龄层客群,以及其遍布中小学校周边的零售渠道。

由于单张卡牌价格低至2元,辅以类似盲盒的抽卡机制,极大地激发了未成年人的收藏热情,叠加渗透到学校周边零售网络又进一步放大了这一效应。

但这一模式在带来商业红利的同时,也因涉嫌诱导未成年人过度消费而屡遭舆论质疑。

因为集齐全套或抽中稀有卡往往需要高频复购,这种机制对缺乏经济独立性和判断能力的低龄用户极具吸引力,容易诱发攀比心理和非理性消费。

早在2023年6月,国家市场监督管理总局印发了《盲盒经营行为规范指引(试行)》,其中第二十三条提出:盲盒经营者不得向未满8周岁未成年人销售盲盒。盲盒经营者采取有效措施防止未成年人沉迷,保护未成年人身心健康。

令人担忧的是,上述规定在实际中往往难落到实处。去年,央视2台的《财经调查》就曝出多名小学生购买卡游成瘾,他们通常整盒购买,仅仅为了抽出其中的稀有卡片,而这往往需要花费高昂的费用进行堆砌,有些小朋友甚至在集卡上面花了十万块钱。

针对这一问题,卡游通过《阳光公约》实施自律措施:线下门店要求8岁以下顾客须监护人陪同,8岁以上未成年人单次消费超200元或月累计超1000元需监护人同意。

这些措施在一定程度上规范了线下消费行为。不过,近年来,直播电商的兴起为卡游带来新增长点的同时,也加剧了监管难题。

第二轮免费赠送的卡包,再以相同的规则继续叠加赠送新的卡包,叠加得越多,抽中最高卡位CR的可能性也就越大。

据央视报道,整个过程以小博大,消费者在拆卡和兑奖的双重刺激下不断下单购买卡牌盲盒,越玩越上瘾,有的玩家甚至在网络直播间里直接成箱地购买。

在整个直播中,尽管平台和主播反复强调“未成年人禁止下单”,但实际执行效果有限。

央视记者表示,自己点击进入直播间下单的链接,在付款页面,已经默认勾选了“我已成年、同意代拆”的选项,无需任何操作,就可以直接付款下单,没有任何人核实下单人的真实年龄,线上渠道正成为合规的新挑战。

对于核心目标群体是未成年人的卡游来说,严格地阻止或减少未成年人对自家盲盒卡包的购买力度,从商业角度都是对业绩增长的自我设限。

比如 ,新规实施的2023年,卡游营收受此影响从上一年的41.3亿元,大降36%,跌至26.6亿元。

而2024年的营收又迅速暴增破突100亿元大关,既有卡游引入小马宝莉新IP的功劳,也有央视记者调查发现的监管难。

面对监管难和应承担的社会责任,卡游在招股书中也进一步地撇清与甩锅,“公司不会对经销商违规销售行为承担责任。”

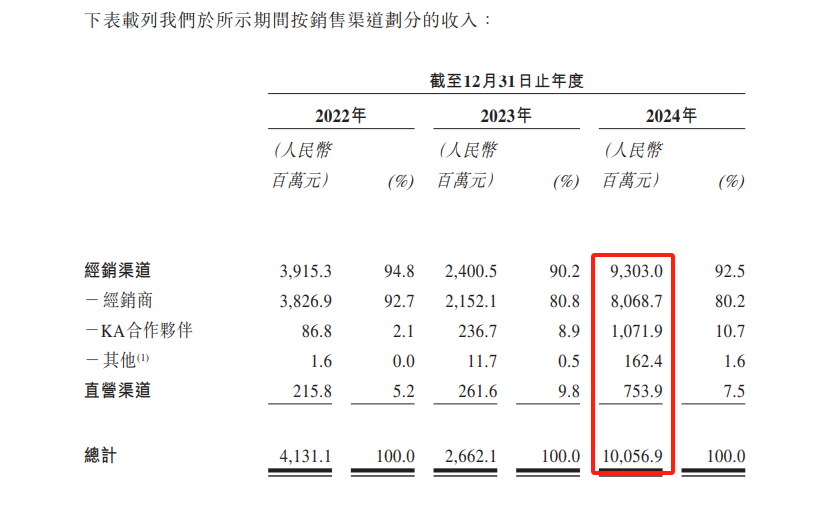

据了解,目前盲盒产品极度依赖线下经销商销售和二级市场流通,卡游的销售体系还广泛分布于文具店、便利店和动漫展等场所。

从销售渠道来看,卡游主要通过经销渠道实现快速扩张。截至2024年末,卡游经销网络覆盖217家经销商、39家大型零售商(KA合作伙伴)以及351家由加盟商运营的卡游中心。

根据券商的调研纪要,校边店销售占比45%-50%,社区超市40%,连锁KA渠道10%,显示出卡游对学校周边市场的精准渗透。

值得注意提,卡游的商业模式与泡泡玛特、布鲁可一脉相承,均为情绪价值型消费的代表。尽管面临监管压力却依然深受资本市场青睐。

显然,在泡泡玛特股价暴涨的示范下,挣钱能力更强的卡游似乎已经被资本市场寄予了更高的厚望。

还未登录

还未登录