日前,昆仑万维(300418)公布2024年年报和2025年一季报并举行业绩说明会。

财报数据显示,昆仑万维去年实现总营收56.6 亿元,同比增长 15.2%,但归母净亏损15.95亿,同比由盈转亏,为其自2015年上市以来首次亏损。

昆仑万维在年报中解释称,一方面,为巩固AI领域领先优势,公司大幅增加了研发投入,全年研发费用攀升至 15.4 亿元,同比增长59.5%;另一方面,资本市场剧烈波动导致金融资产价格震荡,投资相关损失高达8.2亿元,加剧了整体亏损态势。

到了今年一季度,公司营收达17.64亿元,同比增长46.07%,归母净亏损7.69亿元,同比下降310.32%。且亏损原因包括投资组合公允价值变动导致的亏损,如Pony.ai与映宇宙合计亏损约5.4亿元。

费用端方面,公司2024年的销售费用高达23.04亿元,同比激增42.23%,主要因AI业务扩张带来市场推广及充值渠道手续费增加。叠加研发费用,两大核心费用合计占总收入比重达 68%。有投资者质疑表示:2024年度费用开支过大,增幅过大,是否都用在刀刃上了?

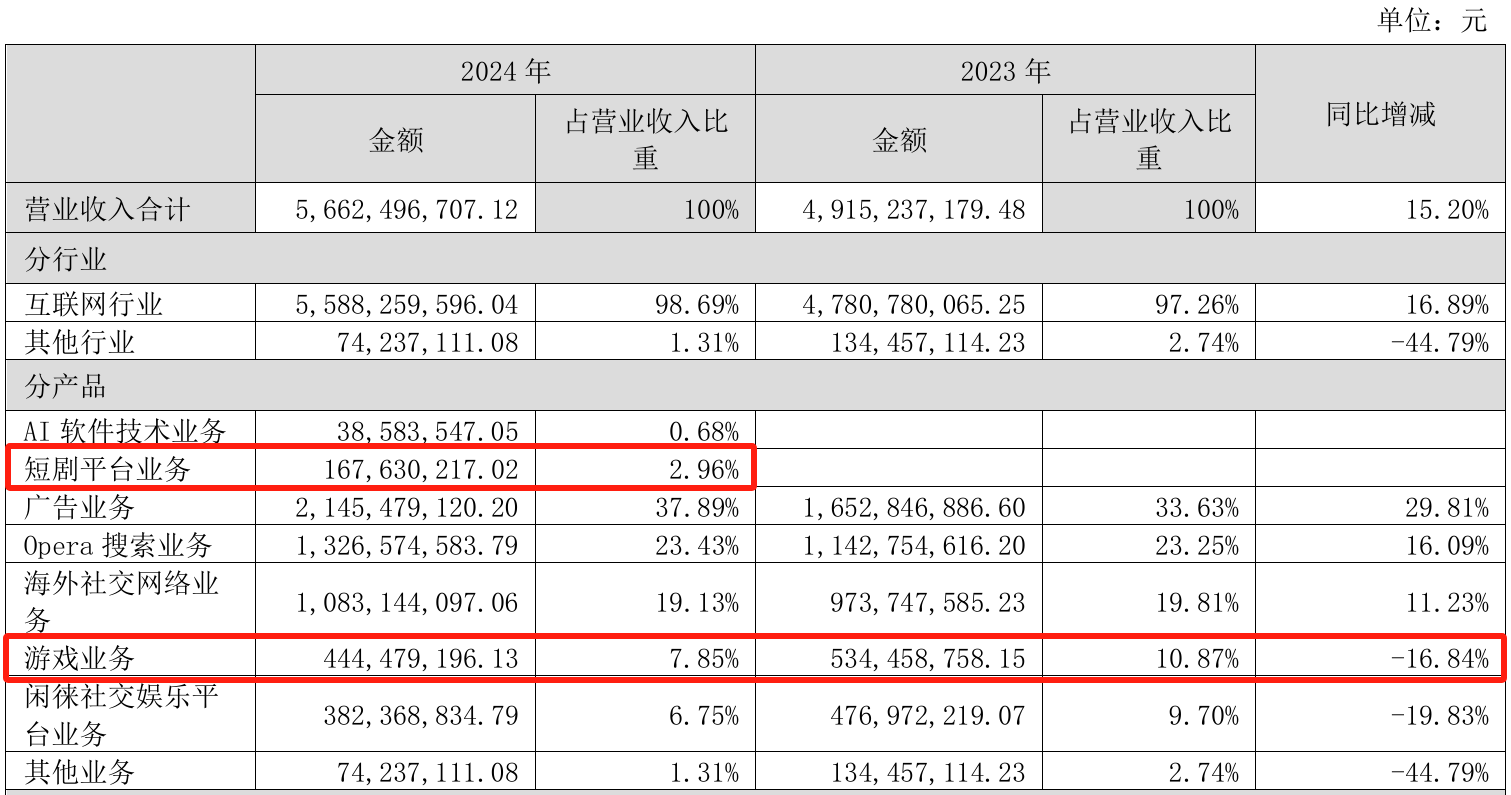

在新业务拓展方面,海外短剧业务成为一大亮点。2024 年公司短剧业务收入达1.67亿元,占总营收比重2.96%,成为新的增长引擎。

自2023年ChatGPT横空出世,昆仑万维就押注“All in AGI和AIGC”的核心战略。然而,从业务构成来看,AI软件技术业务带来的收入仅占0.68%,加上短剧平台也只有3.64%。广告业务、Opera业务以及海外社交网络业务撑起了超八成的营收。此外,游戏业务营收占比从2020年的43.79%降到了7.85%,不足一成。

投资者关系活动上,昆仑万维表示,后续公司将持续深化人工智能领域的战略布局,继续推进天工大模型的研发与技术迭代。 在产品创新方面,公司将加快 AI 智能助手、AI 短剧、AI 音乐、AI 游戏、AI 社交等领域的研发与迭代,推动AI技术与内容生态的深度融合。

二级市场上,截至5月9日收盘,昆仑万维跌2.68%,报31.99元/股,总市值394亿元。

还未登录

还未登录