当地时间5月7日,美联储公开市场委员会公布了决策结果,即维持现有短期利率水平——4.25%至4.50%,与此前市场预期完全一致。政策声明认为,第一季度进口暴涨扭曲了GDP增长数据,但剔除进口贸易后经济增长依然保持良好势头;承认经济前景的不确定性增加了,高失业、高通胀风险上升了。

据新华社报道,鲍威尔表示,特朗普政府的新政策仍在不断演变中,其对经济的影响仍然“高度不确定”。如果已宣布的大幅提升关税持续实施,可能会导致通胀上升、经济增长放缓以及失业率上升。他表示,通胀的影响可能是短暂的,但也可能会“更加持久”。

鉴于美国政府关税强度、实施范围、实施时机和适用期限的不确定性之高,美联储唯一能做的就是耐心等待事情进一步明朗,此时此刻等待的实际成本为零。美联储在政策声明中只字未提中美贸易局势,以免刺激美国政府要员,但业界却担心,如果美国不缓解中美关系,美国经济会出现疫情期间那样的商品短缺和高物价现象。经济增长、就业市场和通货膨胀依然是业界最关心的重大经济问题,也是历次选举中选民最关心的问题。

经济增长基础是否依然如故?企业最有发言权

第一季度,美国出口贸易依然低迷,但进口暴涨41.3%。按统计惯例,进口贸易记录为负值,为GDP的减分项,净出口增长为-4.83%,明显拖累了经济增长速度。然而,美国企业趁新关税政策实施前提前下单备货,库存增长2.25%,因而缓冲了净出口贸易对经济增长的冲击。即使不考虑这两项变化,美国第一季度GDP增长依然偏软。

今年第二季度经济增长极为关键,如果经济连续两个季度呈负增长,理论上就进入了衰退期。企业家对经济的看法比美联储官员们要悲观得多。从已公布的第一季度财务报告看,大多数企业暂停发布(suspending guidance)对第二季度的收入预测值,这种情形只有在疫情等非正常时期才发生过。这不仅意味着企业推迟或暂停发布收入预测,也意味着关税政策反反复复,美国公司不知道如何调整商业模式来应对新的政策形势。还有一些企业调低或更新了预期。可见,从企业角度看,美国经济状况比预想的糟糕得多。

美国企业正蹚过未知水域,美国汽车制造、航空、快递等行业的头部企业均指出不确定性负面影响他们的决策。美国公司估值本来就偏高,过去半年里,市场就一直预期收入增长会下降,公司股票会承受更大的压力。

第二季度GDP成为影响美国政策的最关键因素,从目前看情况不妙。第二季度进口贸易可能锐减,但企业库存对经济增长的贡献由正数转为负数,两项相抵,经济负增长几率大增。几代人未见过的高关税水平,料将沉重打击个人消费和企业投资,严重冲击美国经济运行机制。据美国商务部数据,中间商品占美国进口商品总额的20%。没有了中间商品,美国企业拿什么生产?

就业市场举足轻重,民众信心易动摇

目前,美国就业形势良好,失业率处于较低水平,新增就业岗位保持强劲。然而,美国不少民众质疑数据的可靠性,因为数据所呈现的现实与民众亲身体验完全相反。4月份就业市场状况似乎强劲,但仔细解读数据就会发现其中一些细微问题。4月,美国新增就业岗位17.7万个,其中批发行业增加了0.58万个,运输与仓储业增加了2.9万个,反映出企业赶在新关税政策实施前增加库存商品所产生的对劳动力的需求;医疗服务新增就业岗位5.06万个,餐饮业2.4万个。剔除批发和运输与仓储提供的新增就业岗位,4月份就业增长就会低于预期。

如果运输、批发和零售行业在随后几个月削减就业岗位,美国就业市场还能维持现有发展趋势吗?

通货膨胀随时可能反弹

商品进不来,生产原料也进不来,商场仅有维持两个月的库存,企业也将无米下锅,谁还会相信通货膨胀不会反弹?许多零售企业明码标出关税成本,这既是向用户解释涨价的原因,同时也是对政府“自杀式”政策的无声抗议。

在这种情况下,美国政府的关税谈判进展就显得尤其重要。据新华社报道,美国总统特朗普8日在白宫宣布,美国与英国达成一项新的贸易协议。但这只具有象征性意义,美国必须尽快与重要贸易伙伴达成协议,这才能解决国内的燃眉之急。

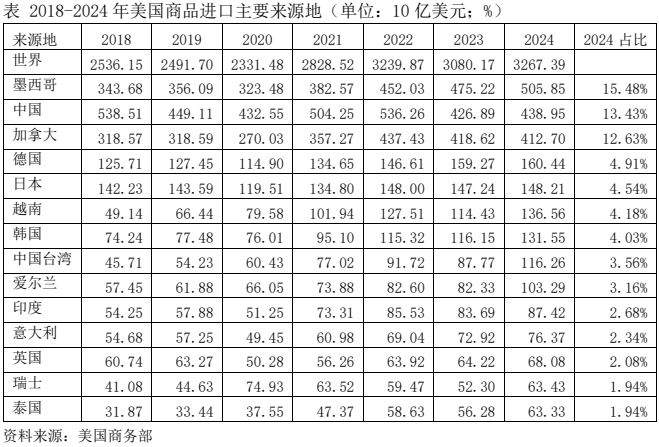

如表所示,2024年英国对美出口(即美国进口)贸易额为681亿美元,几乎无足轻重,远低于墨西哥、中国、加拿大和德国,墨西哥的汽车出口、加拿大的汽车和原油出口、中国的计算机、通讯设备等电子产品出口急剧下跌都将直接影响到美国大众消费。美国必须真诚坐下来与这些贸易伙伴谈判,以寻求解决方案,而不是拉几个盟友凑数,做做公关秀。

还未登录

还未登录