继欧元、日元对美元大涨后,近期更多亚洲货币大幅飙升。5月5日,新台币盘中暴拉,单日对美元的最大涨幅逼近10%。港元近期则对美元升值至强方保证,导致香港金管局连续几日出手抛售港元,以维持联系汇率制。

早在特朗普当选美国总统后,“海湖庄园协议”就不胫而走,其核心之一就是美元贬值以振兴美国制造业。“协议”的概念可追溯至现任白宫经济顾问委员会主席米兰(Stephen Miran)去年11月发布的报告《重组全球贸易体系的用户指南》。尽管“协议”是否被执行无从考证,但这似乎在驱动近期市场的交易逻辑。美元指数从年初高点至今最大跌幅逼近10%。

国泰君安国际首席经济学家周浩对第一财经表示,市场既需要基本面,同时也需要一个故事。“海湖庄园协议”、贸易谈判可能就是这个故事,而就基本面而言,新台币本身就容易升值,因为台湾保险公司的保单需要用新台币支付(配置美元资产等高息资产),导致其在对冲时远期买入新台币,台湾出口商也需要买新台币,因此远期衍生品市场始终显示新台币升值;港元升值的驱动因素则在于南向资金买入港股、高才等人员流入增加港元需求。

新台币暴涨导致险资、出口商承压

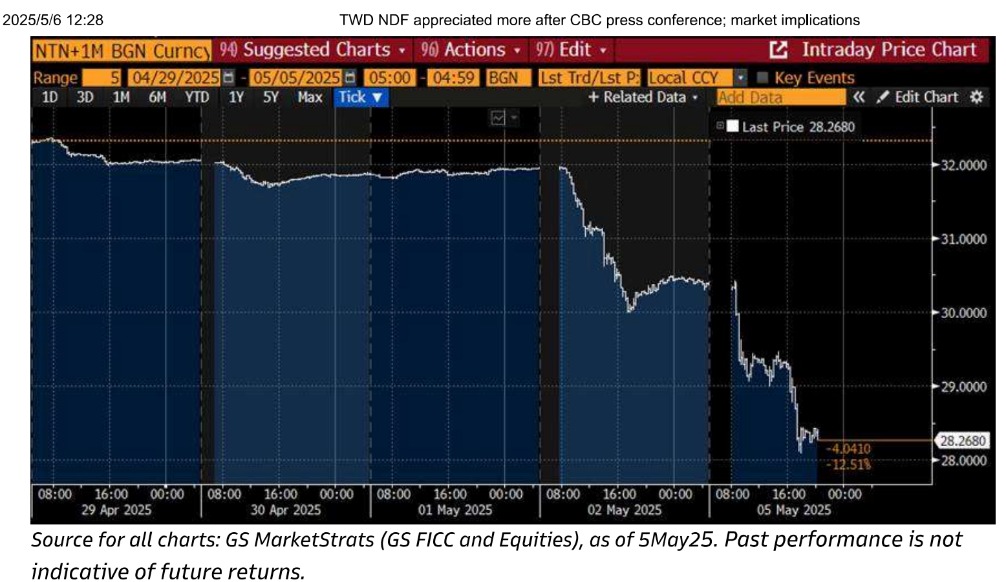

“五一”假期期间,新台币对美元窜升,引发全球交易员关注。5月2日,美元/新台币开盘报32.128,而到了5日,美元/新台币最低一度触及26.93,留下一根长长的下影线,贬值幅度高达16%,收盘报29.115。

当媒体询问是否会加强外汇市场管理时,该部门表示,由于强烈的升值预期,市场力量(主要是出口商和股票资金流入)过于强劲,当前市场波动“过度”,但其也提到“不会逆转市场趋势”,而会对投机行为发出警告。

高盛交易员提及,新闻发布会后,美元/新台币无本金交割远期又下跌3%,跌至28.3附近,原因是未释放出采取更强有力措施抑制历史性升值的信号。

不过,6日,新台币对美元有所回落。截至当日16:50,美元/新台币报32.054。但在5月短短几日内,新台币仍对美元升值接近3%,而过去一年的累计升值幅度也超过7%。

周浩对记者分析称,近期新台币的暴涨导致部分台湾保险公司承受一定压力,可能加剧了新台币的升值。

他提及,一方面,台湾地区存在很大的贸易顺差(例如大量半导体出口),出口商需要卖出美元外汇收入来支付新台币工资;另一方面,台湾寿险公司卖出的保单利率都颇高,以此来吸引客户,这要求这些公司大量配置海外资产(收益相对更高),尤其是美元资产,这也要求其必须进行外汇对冲,形式就是在远期买入新台币(保单收益最终以新台币支付),从而造成衍生品市场显示新台币远期始终为升值的状态。这两大因素决定了新台币是结构性容易升值的货币。

国泰人寿、富邦人寿和南山人寿三大台湾人寿保险公司表示,即使新台币对美元汇率升至30以上,其净值比率和风险资本(RBC)比率仍将维持在法定标准内。根据台湾地区现行规定,保险公司的RBC必须保持在200%以上,净值比率必须保持在3%以上。目前没有出现退保潮的迹象,流动性也无需担忧。

然而,有当地金融机构人士对记者表示,新台币升值的强烈预期使得新台币无本金交割远期合约成本极高,难以大幅增加外汇对冲。

同时,台湾外贸企业也承受压力。某台湾纺织品出口企业负责人对记者表示,一直以来,新台币升值都是有控制的,升值2%~3%可能要花两年。目前这样的飙升可能导致出口企业面临巨大压力,导致结汇的收入缩水。

香港金管局连日出手维稳港元

港元近日亦对美元大涨,持续触及7.75的强方保证。投资者对港股越发追捧、港元升值预期升温以及“五一”赴港游客攀升都是催化剂。

根据香港自1983年起开始实施的联系汇率制度,港元对美元存在正常浮动区间:7.75(强方兑换保证)至7.85(弱方兑换保证)。香港金管局提供兑换保证,承诺在7.75的强方兑换保证水平,按银行要求卖出港元,并在7.85的弱方兑换保证水平,按银行要求买入港元。

首次是在3日纽约交易时段,香港金管局注入465.39亿港元;第二次是5日亚洲交易时段,注入95.32亿港元;第三次为6日纽约交易时段,注入605.43亿港元。

建银国际首席港股策略师赵文利对第一财经称,此次港元触及强方兑换保证由多重因素导致。显著增加的美国政策不确定性令新兴市场资金纷纷撤出美元资产,亚洲货币(包括人民币)普遍对美元走强,港元的强势也是在这个大背景下被进一步激发的。

同时,去年四季度以来,香港资本市场交易畅旺、新股融资活动持续活跃,显著增加了对港元的需求。此外,恰逢“五一”假期,访港人次显著增加,消费及财富管理等需求短期加剧了对港元的需求。

“值得注意的是,这次与以往不同,息差其实并不支持港元汇率持续强势,暗示套息交易并非推动港元汇率走强的主要因素,如果息差与汇率持续背离,未来港元强势将会收敛。”赵文利表示。

市场聚焦美联储会议

亚洲货币的异动能否持续,不但取决于贸易谈判,也取决于美国货币政策走向。本周的美联储议息会议或将主导市场。

目前,市场对贸易谈判的乐观期待叠加美股科技股财报和经济数据共同帮助美股连续两周反弹,标普500指数连续9天上扬,这也是20年来最长的连涨纪录,目前已经收复了4月2日“对等关税”出炉以来的所有跌幅,今年的累计跌幅收窄至3.7%。美元指数也回升到100附近,此前一度跌破98。

嘉盛集团资深分析师陈杰瑞(Jerry Chen)对记者表示,尽管面对特朗普强大的压力,但美联储主席鲍威尔还是在最近的讲话中一再重申“不会立即降息”。由于整体经济数据(尤其是上周五的非农数据)好于预期,因此本周将大概率保持利率不变,但降息前景才是市场关注的焦点,如果是鹰派决议,或将考验美股反弹走势。

在他看来,美国4月新增17.7万非农就业,低于前值但好于预期,失业率持平于4.2%。非农报告显示在贸易战如火如荼的情况下,就业市场暂时保持稳定。但值得注意的是,前两个月的数值均有所下修,且关税影响可能体现在未来几个月的数据上。贸易政策最糟糕的阶段或许已经过去,但经济前景面临的挑战才刚刚开始。

此次议息会议声明和新闻发布会中对未来降息路径的措辞将至关重要。若继续保持鹰派立场(不急于降息)有望帮助美元指数保持止跌反弹势头。利率市场目前预计今年有3次降息空间,首次降息时间点可能推迟至7月。

还未登录

还未登录