深圳商报·读创客户端记者马强

据港交所官网,4月25日,纳芯微(688052.SH)向港交所递交了招股书。由中金公司、中信证券、建银国际三家担任联席保荐人。

▍中国内地领先的模拟芯片提供商,于汽车模拟芯片等细分市场排名靠前

据招股书,纳芯微是中国内地领先的模拟芯片提供商。作为一家fabless(注:指的是“无晶圆厂”模式,在这种模式下,公司专注于芯片的设计,而不参与芯片的制造过程)公司,公司围绕汽车电子、泛能源及消费电子等应用领域,提供丰富、高性能、高可靠性的产品及解决方案。公司的传感器产品、信号链芯片和电源管理芯片三大品类构成了从感知、信号处理到系统供电及功率驱动的完整系统链路,在真实世界与数字世界的连接和交互中发挥着关键作用。

公司股东方面,据招股书,王升杨、盛云及王一峰、瑞硅信息咨询、纳芯壹号、纳芯贰号及纳芯叁号构成上市规则项下的单一最大股东集团,合共持有公司49,187,880股股份权益,约占公司表决权的34.54%。

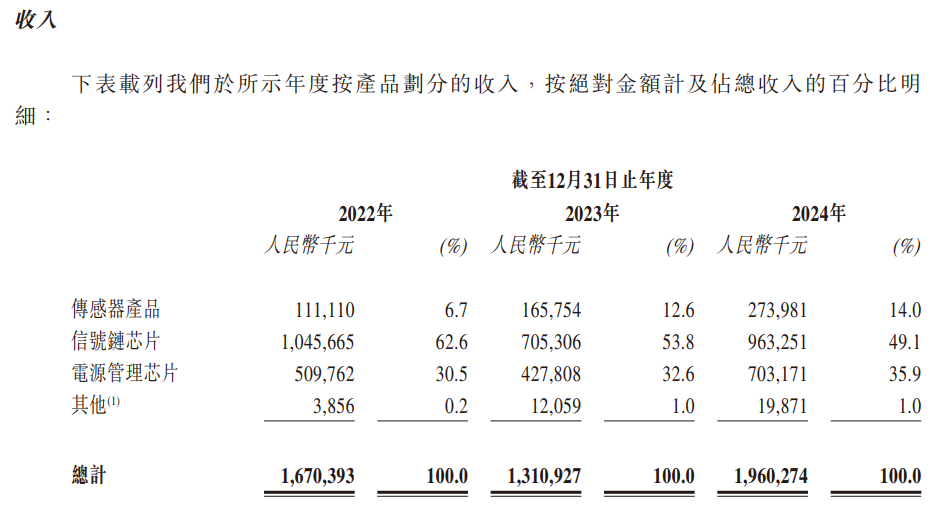

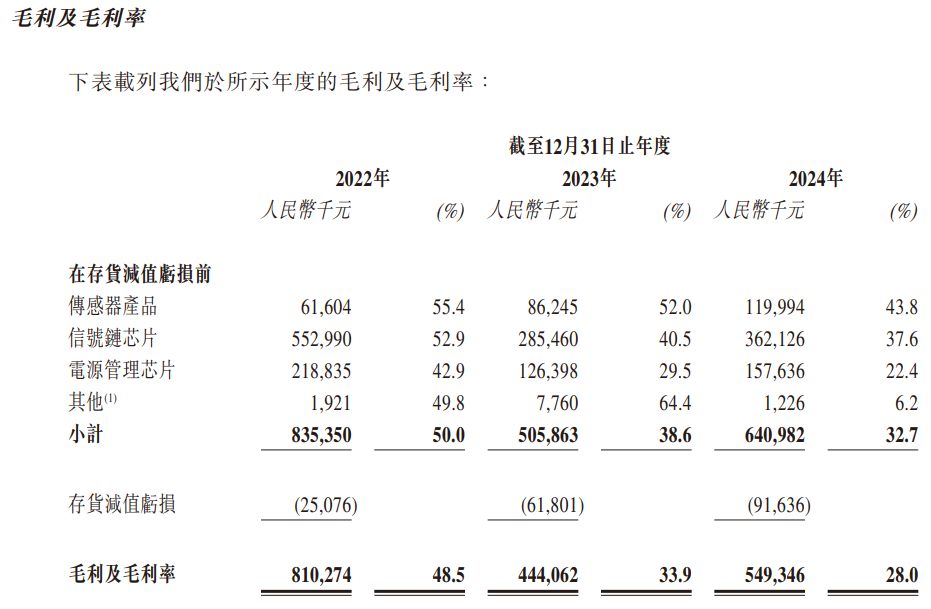

从产品收入结构来看,2022年至2024年,纳芯微传感器产品的营收占比由6.7%提升至14%,信号链芯片的营收占比由62.6%降至49.1%,电源管理芯片的占比由30.5%提升至35.9%。

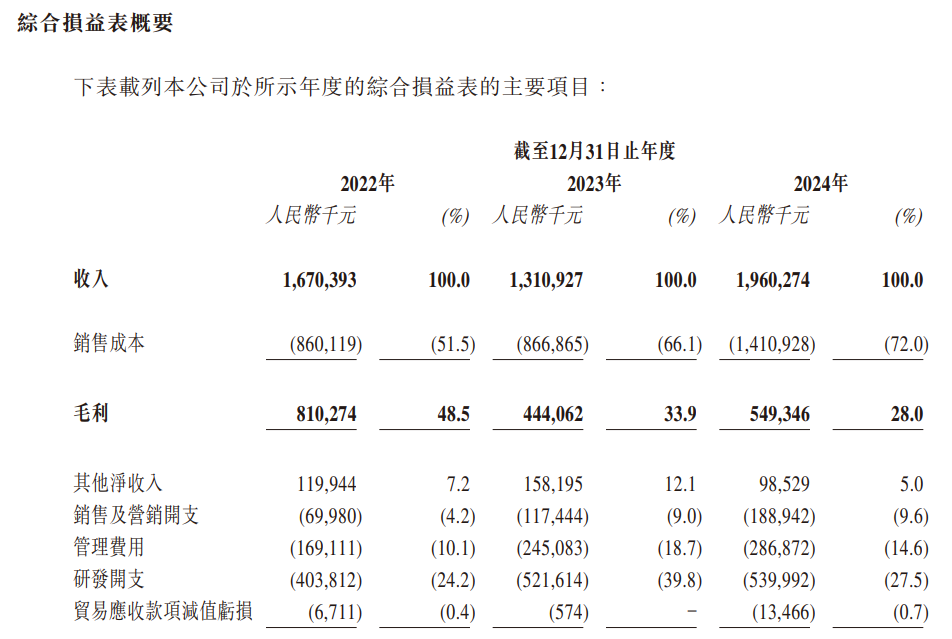

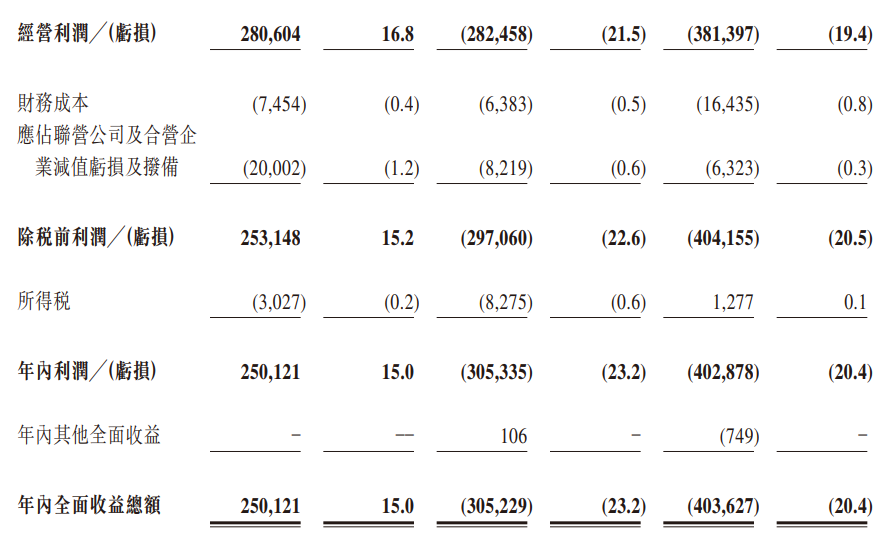

财务数据方面,据招股书,2022年、2023年及2024年,纳芯微的收入分别为16.7亿元、13.11亿元、19.60亿元,净利润方面,纳芯微于2022年录得净利润2.501亿元,但随后公司于2023年及2024年分别录得净亏损3.053亿元、4.029亿元。

·市场竞争加剧。公司的毛利率由2022年的48.5%下降至2023年的33.9%,并于2024年进一步下降至28%,主要由于定价压力增加及竞争势态不断变化所致。

·以权益结算以股份为基础的交易。公司在A股上市后实施限制性股票激励计划。

▍提示主要供应商集中度较高、存货持续上升等风险

在招股书中,纳芯微提示了主要供应商集中度较高、存货持续上升、客户延迟付款及违约等风险。

·主要供应商集中度较高

招股书提示,公司因依赖主要供应商而面临集中度风险。

于往绩记录期,公司依赖公司的供应商,主要包括晶圆生产、芯片封装及芯片测试服务的供应商。于往绩记录期各年度或期间,来自公司的五大供应商的采购额分别占公司截至2022年、2023年及2024年12月31日止年度的采购总额的90.5%、86.8%及82.3%。公司依赖供应商A提供大部分公司的晶圆供应及供应商B提供大部分封装测试服务。截至2022年、2023年及2024年12月31日止年度,来自供应商A的采购额分别占公司采购总额的40.1%、39.9%及25.8%。截至2022年、2023年及2024年12月31日止年度,来自供应商B的采购额分别占公司采购总额的34.1%、28.1%及32.8%。依赖该等主要供应商使公司面临与集中度及交易对手有关的风险。

·材料及成本上涨风险

招股书提示,公司产品所用材料及其他部件的成本若上涨,将对公司的业务、经营业绩及财务状况造成不利影响。

公司的供应商为生产产品而采购材料、部件及供应品,若市场发生重大变化可能会对公司盈利能力产生不利影响。由于全球半导体短缺及通胀压力,公司于未来可能经历公司产品成本的增加。公司根据成本、毛利率及市场状况等多项因素对产品定价。鉴于公司经营所在市场的竞争性质和压力,公司可能无法通过提高产品价格将成本增加转嫁给客户。因此,公司产品成本的任何大幅增加都可能对公司的毛利率、业务、经营业绩及财务状况产生不利影响。此外,由于公司不同产品的价格各异,公司产品的毛利状况也会因交付元件的金额、数目及类型而有所不同。倘公司无法维持公司的产品组合或维持公司的毛利率及营业利润率,公司的业务、经营业绩及财务状况将会受到不利影响。

·存货持续上升风险

招股书提示,公司可能面临存货陈旧风险。

截至2022年、2023年及2024年12月31日,公司存货分别为5.931亿元、8.054亿元及8.229亿元。同年,公司的存货周转天数分别为172天、294天及211天。随着公司业务的扩张,公司的存货陈旧风险亦可能随着公司的存货及存货周转天数的增加而增加。

公司根据内部对客户需求的预测来维持存货水平。倘公司的预测需求高于实际需求,公司可能会因存货积压过剩而面临存货风险增加。过剩的存货可能会增加公司的存货持有成本、存货陈旧或跌价风险。

·客户延迟付款及违约风险

招股书提示,公司面临各种客户或相关方延迟付款及违约的相关信贷风险。截至2022年、2023年及2024年12月31日,公司的贸易应收款项分别为1.885亿元、1.792亿元及3.926亿元,而公司的应收票据分别为910万元、730万元及3010万元。由于公司无法控制的各种因素,包括公司客户的付款周期长、不利经营状况或财务状况以及公司的客户因其终端客户延迟付款导致彼等无法付款,公司可能无法收回部分(如非所有)有关的贸易应收款项及应收票据以及预付款项及其他应收款项。在此情况下,公司可能必须计提减值拨备,从而对公司的流动资金及财务状况造成不利影响。

招股书还称,公司录得大量的商誉。如果公司确定商誉减值,公司的营运业绩和财务状况可能会受到不利影响。截至2024年12月31日,公司录得商誉5.041亿元,主要因2024年10月完成收购麦歌恩而产生。

还未登录

还未登录