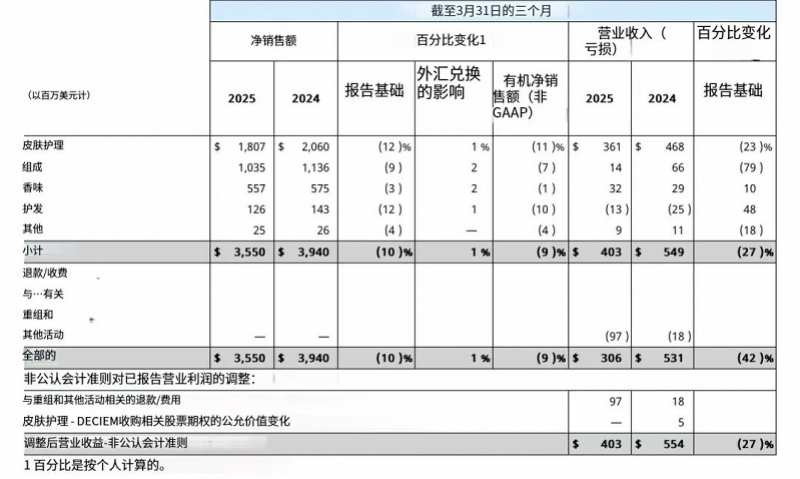

美国美妆巨头雅诗兰黛集团日前公布截至2025年3月31日的2025财年第三季度业绩数据,总营收同比下降10%至35.5亿美元(约合人民币258.08亿元),在有机基础上同比下降9%,下降幅度超过预期,相比2025财年第一季度下降4%、第二季度下降6%更趋恶化。报告期内,净利润腰斩式下跌53%至5.87亿美元(约合人民币11.56亿元)。集团在第三季度业绩发布后表示,由于“战略性减少对代购渠道的依赖”等因素,全球护肤业务和旅游零售都出现了双位数下滑。

据南都此前报道,雅诗兰黛集团年初遭美国股东提起集体诉讼,原告指控公司长期依赖中国“免税代购”等灰色渠道销售,在中国政府自2022年起加强监管后,未及时披露相关风险,涉嫌误导投资者。股东指出,自2020年以来,公司大力依赖海南“免税代购”渠道,即中间商的免税购买,但公司却未如实向股东反映监管趋严对销售构成的实质影响,而是将业绩下滑归咎于“旅游零售疲软”。雅诗兰黛2025财年第二季度财报数据显示,总营收同比下降6%40亿美元,净亏损5.8亿美元。中国所处的亚太地区净销售额降幅最大,同比下降11%至12.87亿美元。该财报同时披露了截至2024年6月30日,该集团来自中国旅游零售的应收账款达2.06亿美元,占总应收账款的12%。

据悉,雅诗兰黛正在积极推进旅游零售业务的战略调整,但目前旅游零售业务还在持续恶化,本季度财报显示该渠道销售暴跌28%,不过在集团整体业务中的占比已下降至较低的两位数水平。

按地区来看,美洲市场的净销售额下降5%,尤其是北美地区下滑显著;欧洲、中东和非洲地区的净销售额下降16%;亚太地区净销售额下降1%,但中国大陆实现的中个位数增长,部分抵消了中国香港和韩国的销售额下降。 针对中国市场表现,CEO特别指出,中国在过去的四个季度中,有三个季度中取得了市场份额的增加,且在本季度,所有四个品类在中国市场的份额都有所增加,至少有八个品牌包括海蓝之谜、雅诗兰黛、TOM FORD、祖·玛珑等均有增长。司泰峰透露:“主要是线上业务推动”。据青眼情报数据,2025年第一季度线上渠道(淘系、京东、抖音、快手)TOP50美妆品牌榜中,雅诗兰黛位列第4,海蓝之谜位列第6,TOM FORD位列第47。高端美妆在中国市场销售改善或许是雅诗兰黛当下最耀眼的“曙光”。

今年2月集团正式公布全新战略愿景“重塑美妆新境”(BEAUTY REIMAGINED),其中提到该战略愿景将使雅诗兰黛“再度引领高端美妆行业”。另外“利润恢复与增长计划”(PRGP)已初见成本控制成效,与2024年2月相比,雅诗兰黛集团正在精简20%的中层管理人员,并通过扁平化、精简化的人员管理策略,成功削减了30%的费用。不过,雅诗兰黛去年年底已撤回2025财年全年业绩展望,2025年内股价累计下跌20%,曾经的千亿美元市值巨头已经缩水至211亿美元。

另外,对于由美国特朗普政府引发的全球关税风暴,首席财务官兼执行副总裁Akhil Shrivastava在财报电话会议中指出,目前雅诗兰黛集团在中国销售的产品中约有25%来自美国的制造工厂,之后将逐步把这一比例降低到10%以下,且还会利用日本和欧洲的制造工厂生产的产品。“我们可能会扩大本地采购,以帮助减轻关税影响。根据目前所了解的情况,并考虑到某些制造成本的缓冲期,我们预计关税不会对集团2025财年的盈利能力产生重大影响。”

南都记者王欣

还未登录

还未登录