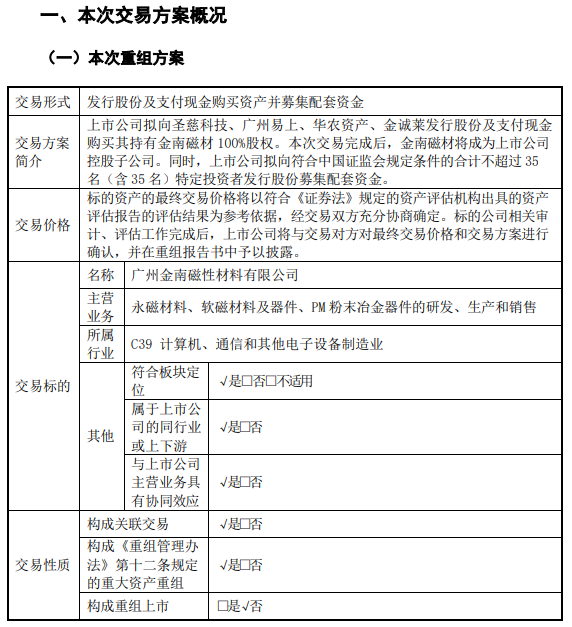

4月27日晚间,A股“新材料大佬”新莱福(301323)连发以公司重大资产重组预案为核心的17条公告,拟以发行股份及支付现金方式收购广州金南磁材100%股权。

值得注意的是,新莱福这桩重大重组因交易双方实控人均为汪小明而广受市场关注。汪小明不仅是新莱福的董事长,还通过多层股权架构实际控制金南磁材。

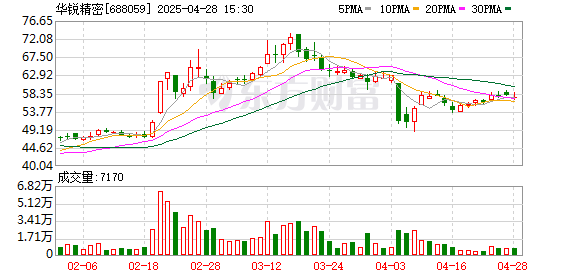

从二级市场表现看,新莱福今日复牌后高开低走,看来,对于公司实控人“左手倒右手”的公允性以及公司重大资产重组预案中描绘的美好愿景,市场资金可能还有所疑虑。

读创还注意到,行业前景方面,机构研究认为,磁性材料需求增长确定性较强,工业自动化、新能源车、机器人等领域贡献主要增量。若新莱福能有效整合资源,或可跻身新能源、机器人等领域的第一梯队。但亦有分析人士提醒,当前人形机器人等新兴市场尚未爆发,过度押注可能导致短期业绩承压。此外,若金南磁材估值过高,也可能导致新莱福商誉激增,埋下未来减值隐患。

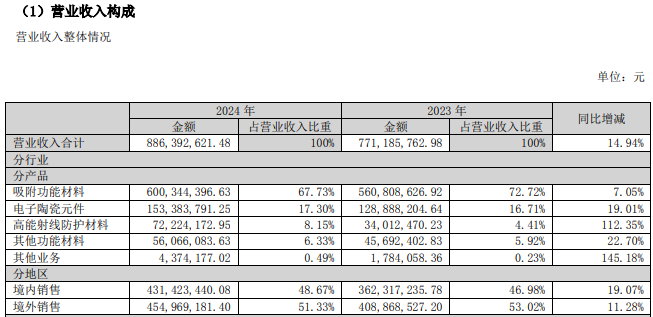

年报显示,新莱福成立于1998年,报告期内公司主要从事吸附功能材料、电子陶瓷元件、辐射防护材料及其他功能材料的研发、生产与销售。行业地位方面,年报显示,公司吸附功能材料2024年销售量超过2,447.28万平方米,销售范围覆盖欧洲、东亚、北美等多个区域,是目前全球最重要的供应商之一;公司环形压敏电阻2024年销量超过14.51亿只,公司已成为全球范围内品类齐全、市场占有率领先的主要供应商。国际化战略布局方面,公司直接客户覆盖全球60余个国家和地区,设有两个海外基地。

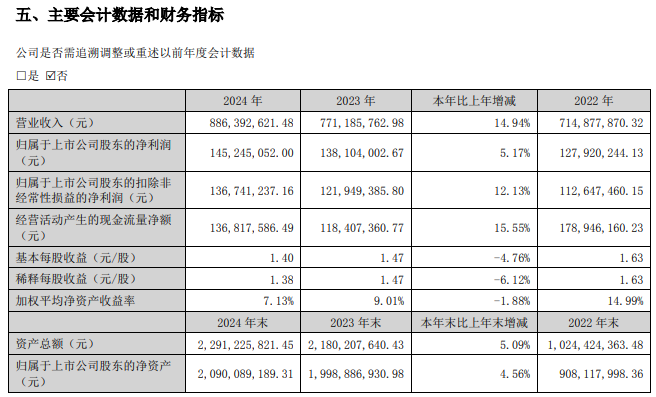

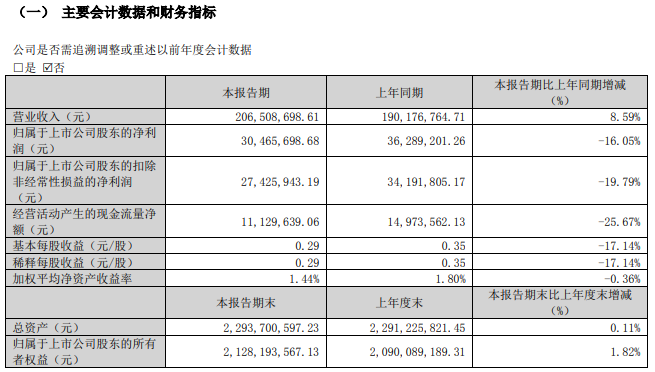

最新业绩方面,4月23日晚间,新莱福公布2024年年报和2025年一季报。

年报方面,公司报告期实现营业收入8.86亿元,同比上升14.94%;归母净利润1.45亿元,同比上升5.17%;扣非归母净利润为1.37亿元,同比上升12.13%。

值得注意的是,年报显示,境外销售占据公司营收的半壁江山。公司年报称,经过多年持续的市场拓展,公司产品已成功打入欧洲、美国、日本等多个海外国家和地区,报告期内境外业务收入达45,496.92万元,占公司营业收入的比例为51.33%,海外市场已成为公司业务的重要支柱。也正因此,公司在年报中提示了可能的贸易摩擦引致的出口业务风险以及汇兑风险(2024年,公司汇兑损益占当期利润总额的比例为4.39%)。

此外,公司还提示了上游原材料价格波动风险。报告期内公司的直接材料占到营业成本的比例约为67.29%,占比较高,原材料的价格波动对生产成本将产生较大影响。虽然公司是以销定产的业务模式,可以在一定程度上缓和原材料价格变动带来的影响。但未来若在原材料价格持续变动的情况下,未能将价格波动及时传导到下游客户,那么有可能对公司的盈利能力造成不利影响。

2025年一季报方面,公司实现营业收入2.07亿元,同比上升8.59%;归母净利润为3047万元,同比下降16.05%;扣非归母净利润为2743万元,同比下降19.79%;经营现金流净额为1113万元,同比下降25.67%。

还未登录

还未登录