“金子!金子!”

1848年,圣弗朗西斯科的街头,一位衣着得体却又蓬头垢面的商人,挥舞着一个闪闪发光的玻璃瓶,玻璃瓶中的物体,似乎散发出比加州阳光更明媚的光晕——那是从附近河床淘洗出的一捧金砂。而这场后来席卷30万人的淘金狂热,将在每个人心中塑造出一座“旧金山”。

1848年-1855年的“加州淘金热” 不过是黄金史诗的注脚。自苏美尔人铸造第一枚金币起,这种金属便伴随人类经济潮起潮落。正如马克思在《政治经济学批判》中剖析:“金的实体是价值本身,纸片的价值却寄生在流通的幻象中。” 当关税壁垒影响全球贸易网,美元遭遇抛售,金价再次飙升时,这句话似乎更值得玩味。

谁来为黄金定价?

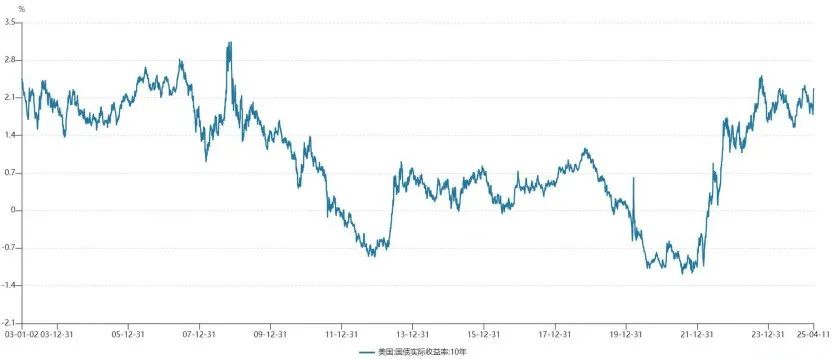

10年期美债收益率持续上行

就在同一时间,黄金价格飙升,直破每盎司3300美元大关。疯狂行情也使华尔街纷纷上调目标价。

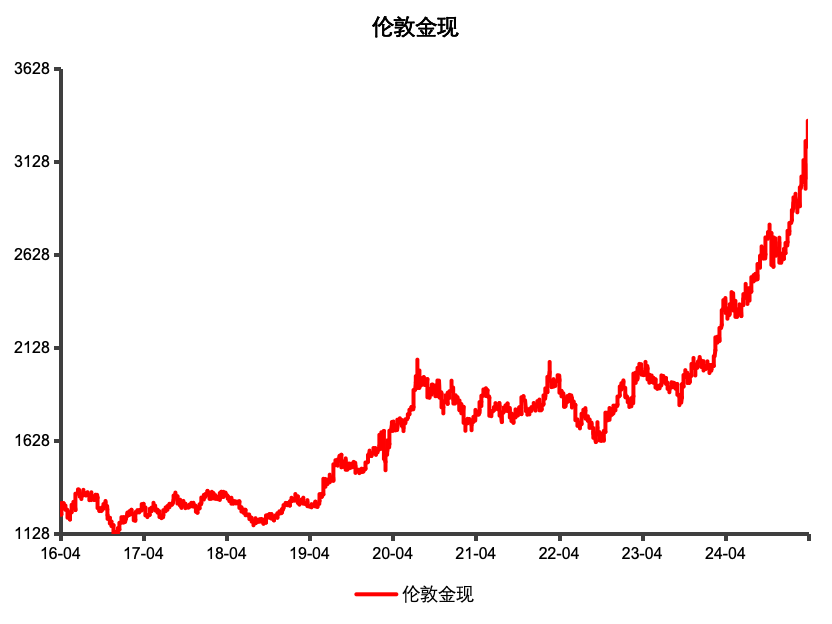

近十年黄金价格

4月11日,高盛将2025年底金价的预测上调至每盎司3700美元(此前为3300美元)。在高盛的报告中指出,黄金由于央行需求强劲,将成为对冲关税和通胀风险的有效工具——2024年全球央行净购金量达1045吨,创历史新高;中国央行连续18个月增持黄金,累计超600吨。

黄金获得央行和投资者的追捧的原因,主要是因为黄金属于“硬通货”,具有天然的避险特性,特别是在国际局势趋紧、不确定性增加的情况下,黄金通常被认为 “安全”。

兴证全球基金基金经理刘潇先生认为:当前黄金上涨的原因包括短、中、长三个方向:

刘潇认为,黄金的长期价值(30年维度)源于其天然稀缺性与货币信用扩张的持续博弈。由于黄金供给刚性(年产量约3,500吨),而全球货币总量年均增长6%-7%,形成黄金以年化6%-7%的货币计价涨幅规律。这一底层逻辑在布雷顿森林体系解体后的50年间持续验证,当前全球债务/GDP突破105%的背景下,黄金的抗货币贬值属性仍是长期配置核心。

中期驱动:美元信用动摇与央行购金潮

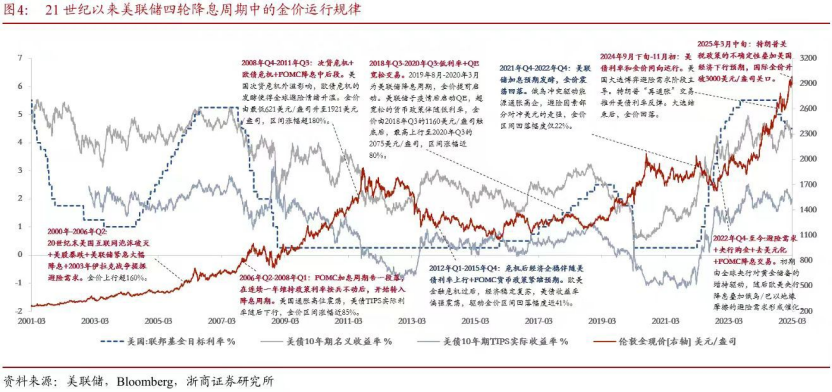

中期角度来说(4-5年周期),黄金投资的核心矛盾在于美元信用体系重构:正如浙商证券所言:美元指数的所有显著的周期,都对应着金价的大趋势行情。黄金与美债实际利率的传统负相关关系弱化,央行购金和地缘风险溢价成为中期超额收益主因。

短期波动:风险事件驱动的避险需求

在当前短期维度下,金价受资本流动、避险需求、风险偏好的影响波动,往往会成为流动性避险出口。

更震荡的市场,更均衡的黄金配置

但是对于单纯追求投资收益的投资者,并不一定需要大量配置黄金。因为拉长时间来看,黄金长期投资的收益率不一定比权益资产更优,且持续涨跌周期较长,对于个人投资者来说,往往会提升一些投资难度。

然而,正如基金经理刘潇所言:“黄金长期和各类资产保持低相关,是非常适合做资产配置的大类资产之一。如果我们在组合里配置黄金,或能起到明显降波动的作用。”

资产配置或是应对“淘金热”的更优解

这个有趣的事实,或许可以让我们更冷静的思考:在这样的市场环境中,投资者应如何应对金价波动带来的挑战?

首先,投资者可以保持冷静,不仅根据短期波动而做出仓促决策。更应关注基本面因素,综合考虑全球经济形势和相关货币政策。

同时,分散投资仍然是有效管理风险的策略,适当配置黄金等贵金属资产,有助于在市场不确定性加大的情况下维护投资组合的稳定性。

还未登录

还未登录